[知乎专栏经验发布] (https://www.zhihu.com/column/c_1760768090802171904)

距离上一篇”完结”过去了快一年,本来以为这个系列就这样了。

然后 AI 来了。

不是那种”帮你补全几行代码”的 AI,而是真的能从零开始、一个文件一个文件帮你写出来的 AI。看着 Claude 一步步理解我的需求,读懂 VNPY 的源码,处理 PySide6 的信号槽、QSS 样式、Pydantic 数据模型……说实话,有点震撼。

于是趁着春节前的这段时间,我做了一个实验:用 AI 辅助,从 VNPY 3.9 重构到 4.3,看看能走多远。

结果是:大约一周时间,从项目搭建到功能完善,我没有手写一行代码。所有的代码都是在和 AI 的对话中产生的——我负责提需求、审代码、做决策,AI 负责实现。

为什么要重构

VNPY 从 3.9 到 4.3 变化很大,核心模块拆分成了独立包(vnpy-ctastrategy、vnpy-ctp 等),架构上差异太多,简单迁移行不通,不如重新来过。

正好,V1 积累了不少想法但一直没动手改的地方,这次借 AI 之手一并实现了。

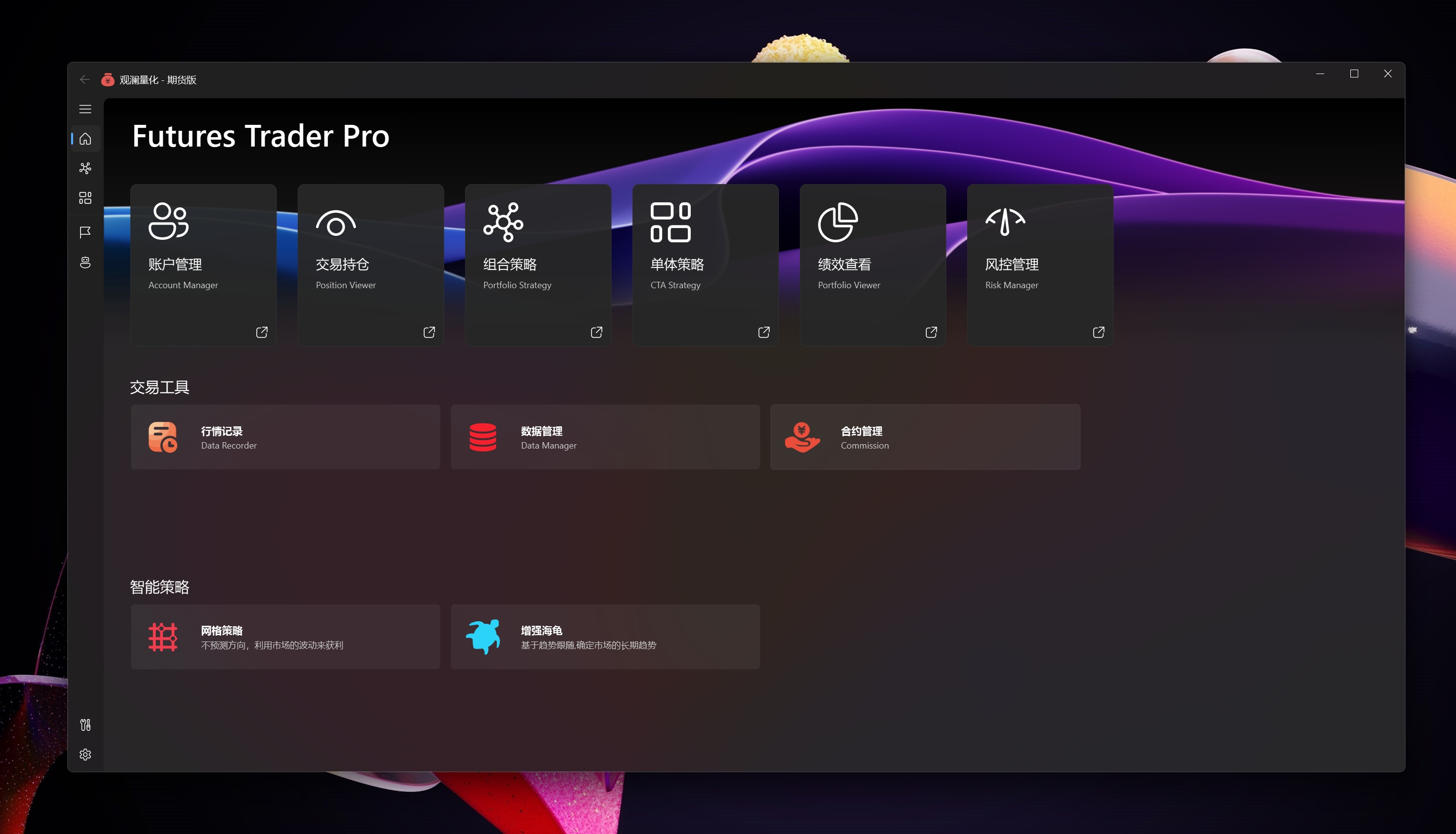

V2 主要变化

变化 说明

基础框架 VNPY 3.9 → 4.3

数据库 SQLite/MySQL → ArcticDB (LMDB)

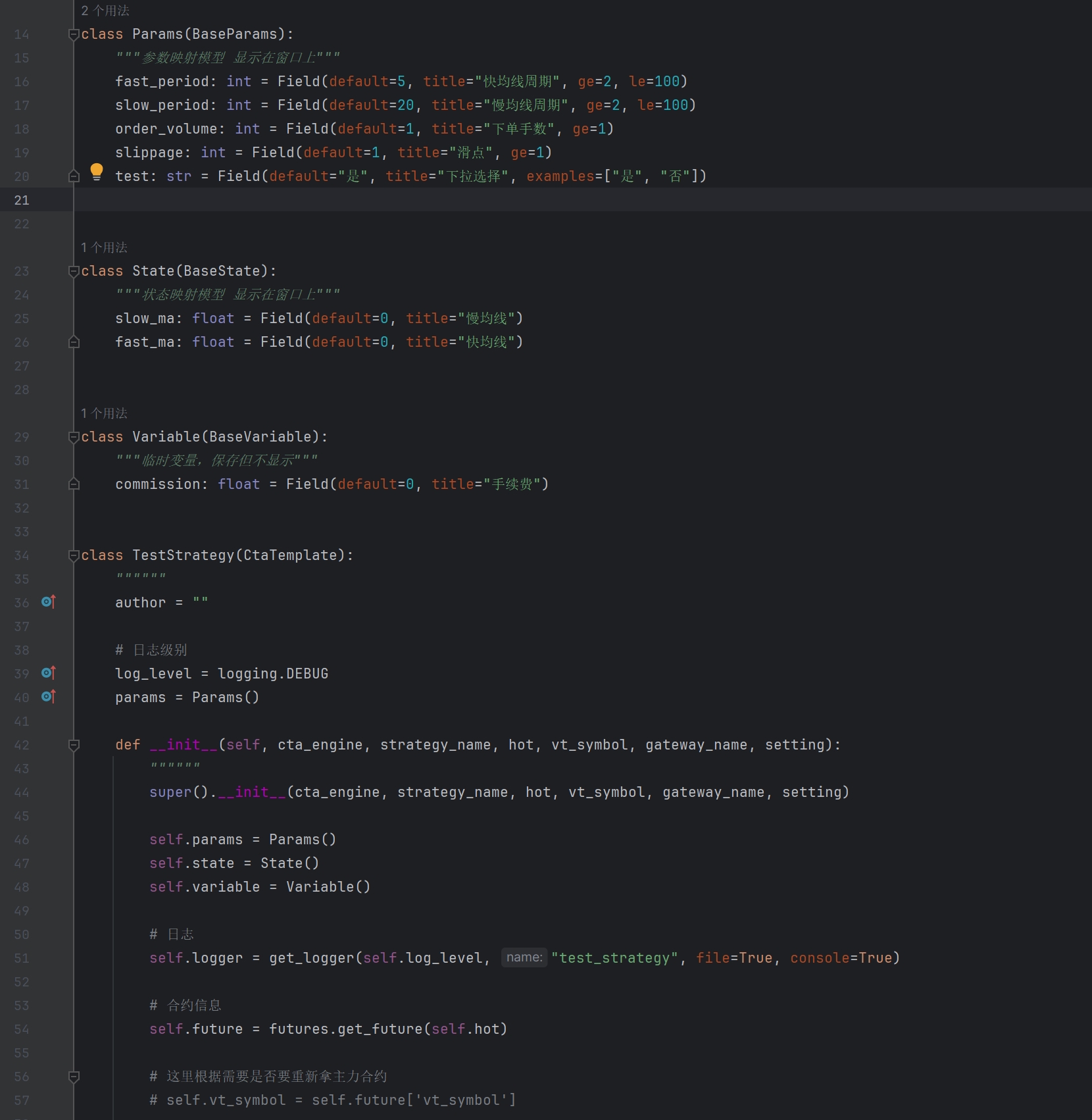

策略架构 三层数据模型 Params/State/Vars

双模交易 同一策略支持全自动 + 辅助半自动

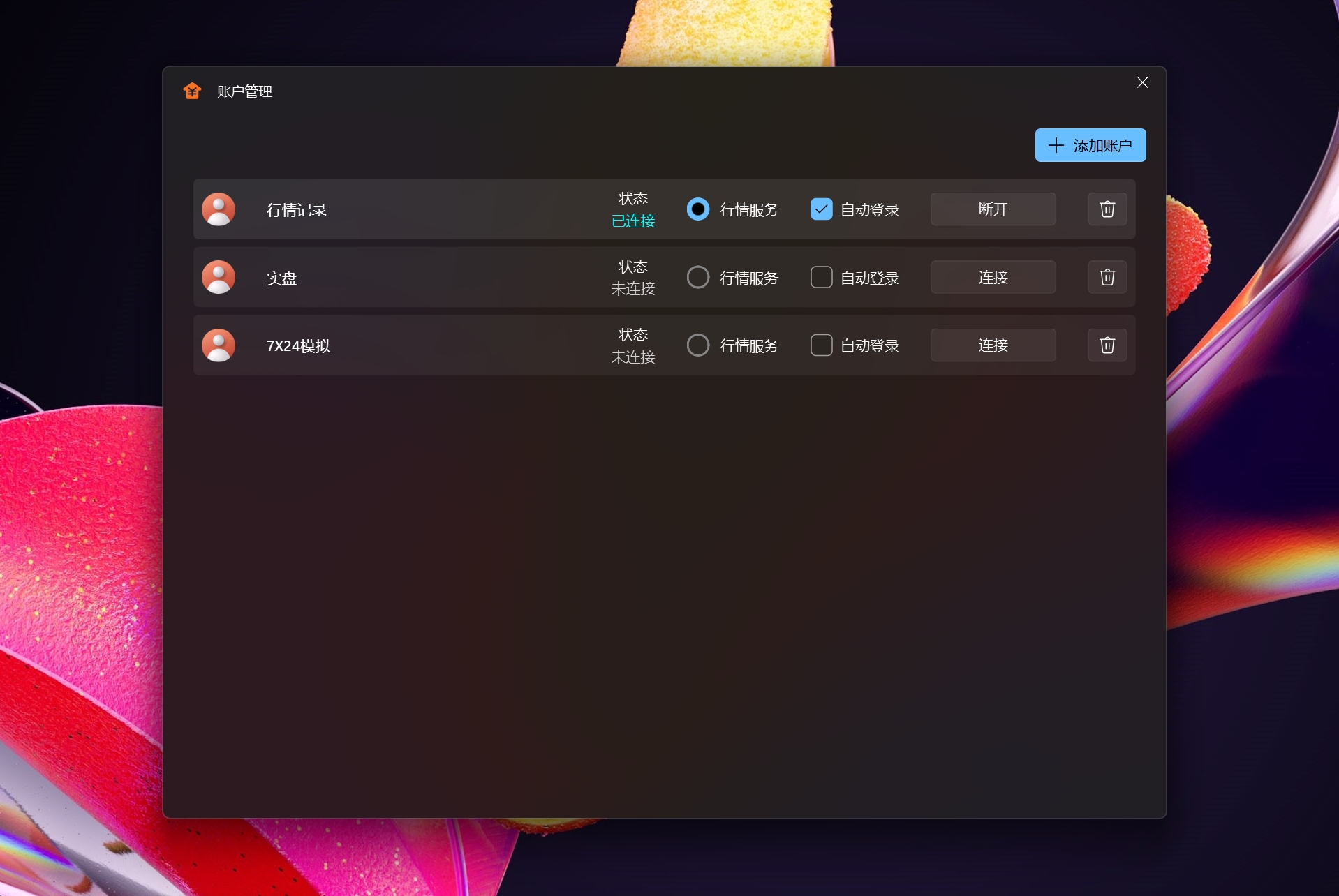

多账户 实盘/模拟/7×24 环境并存

主力合约 自动识别 + 换月持仓保护

AI 助手 实验性接入,目标是策略信号辅助

界面 PySide6 + QFluentWidgets 全面重写

详细内容就不在这里展开了,感兴趣的朋友请移步 GitHub 仓库查看 README。

开源

项目已开源,MIT 协议,可自由使用和修改:

GitHub:https://github.com/48645970/guanlan

欢迎 Star,欢迎提 Issue,欢迎交流。

感谢

感谢 VNPY 团队提供了优秀的量化交易框架,让这一切有了基础。

感谢 Claude —— 这个项目的”联合开发者”。一周时间里,从框架搭建到细节打磨,每一行代码都经过了我们之间的对话。AI 不会疲倦,不会敷衍,能记住上下文,能读懂源码,能理解”这里不太对”是什么意思。这种体验,一年前完全无法想象。

我们正站在一个很有意思的时代节点上。

最后

祝大家新年快乐,交易顺利。

主窗口

多账户管理,自动登录

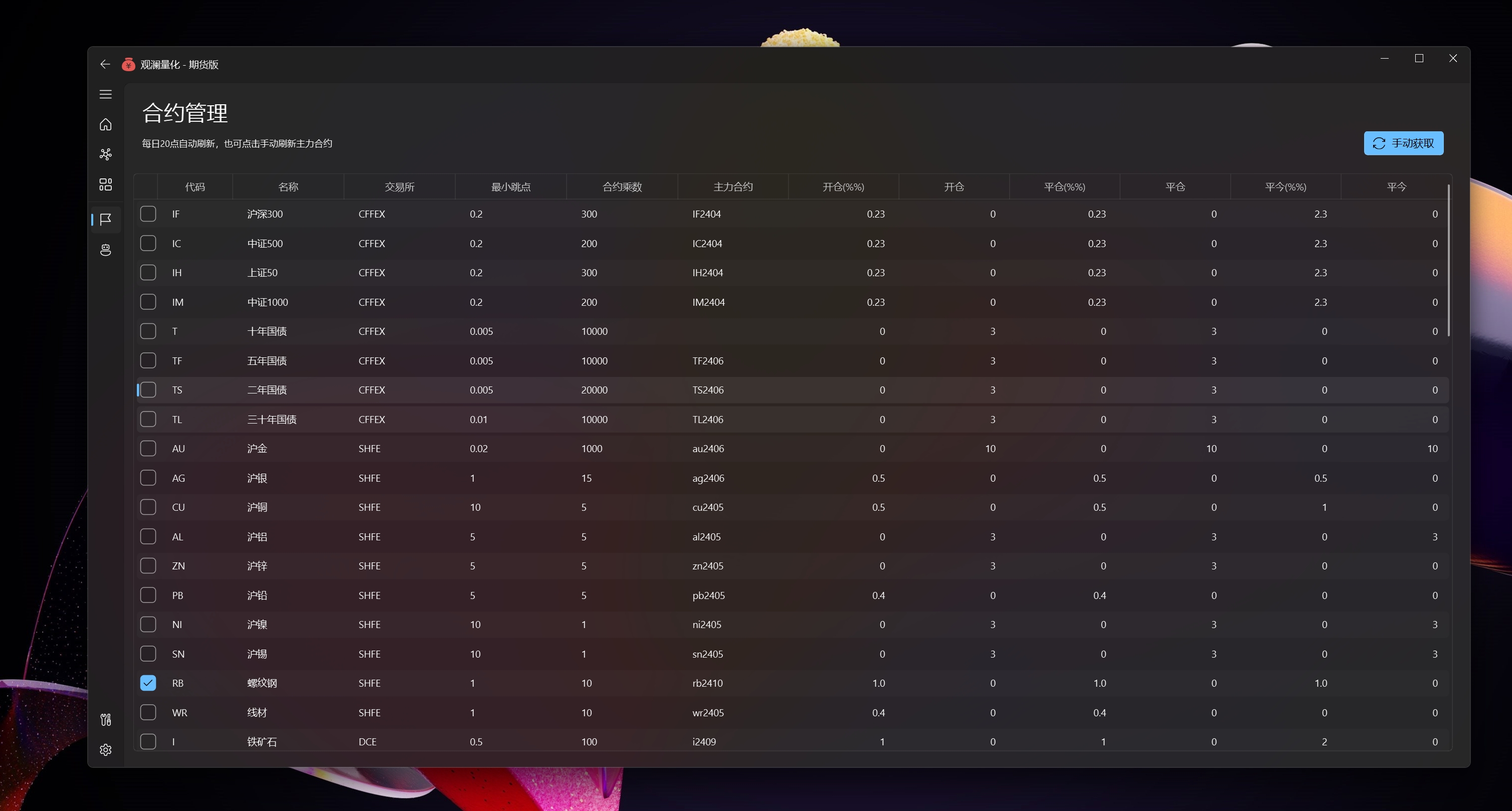

合约管理,收藏,手续费设置(策略中算手续费),定期从外部获取后计算最大持仓定为主力

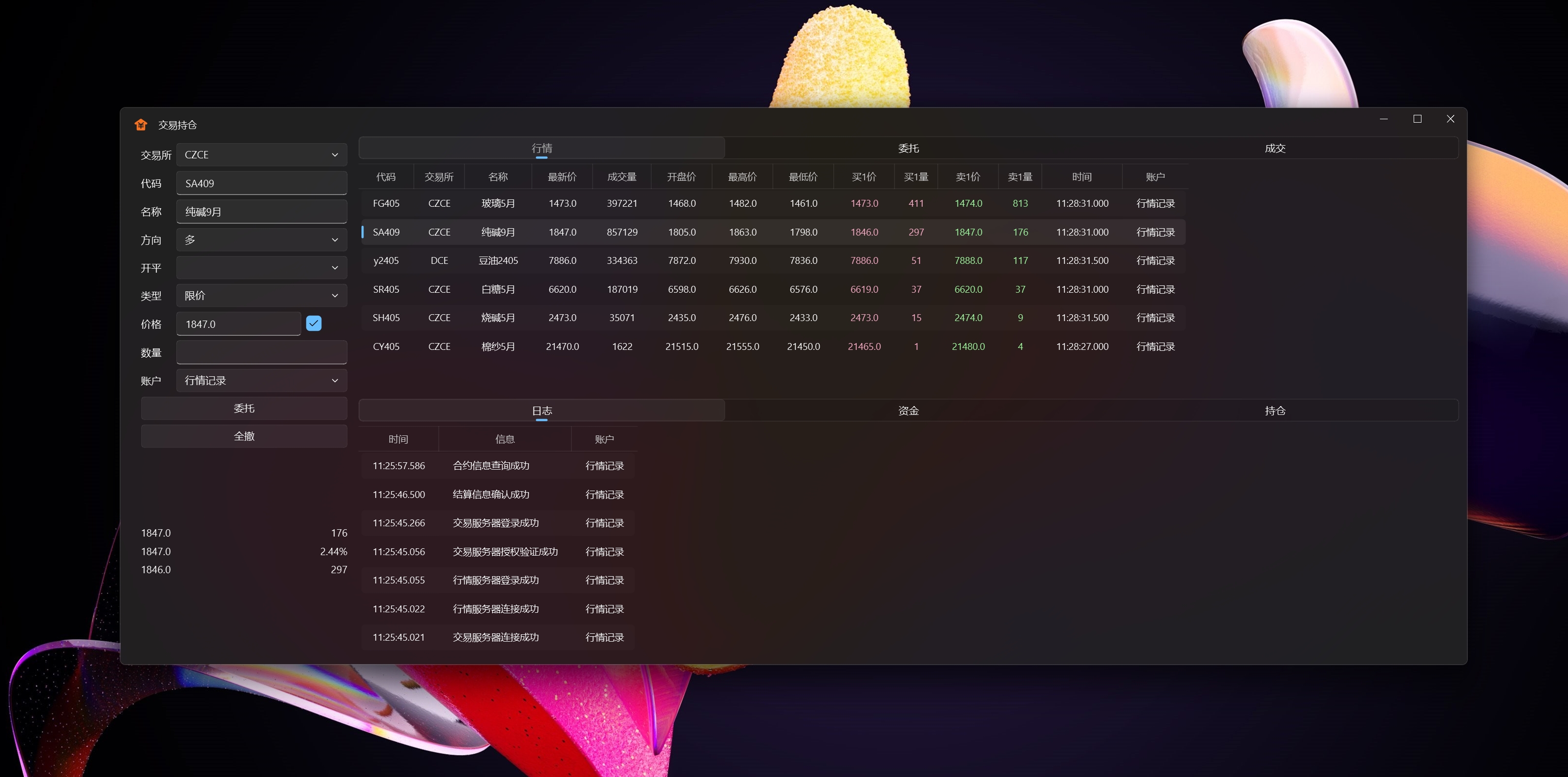

交易持仓

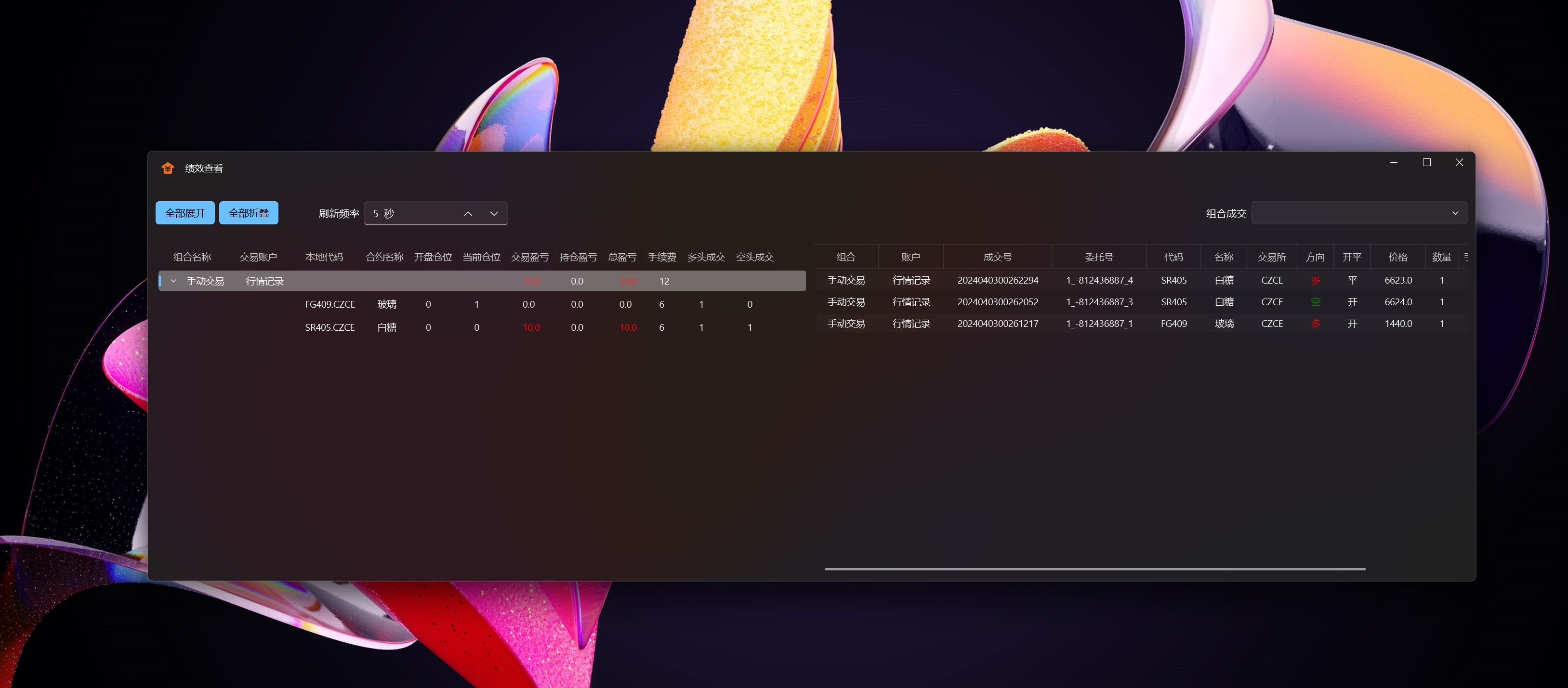

绩效查看,按账户统计

数据管理,一键批量导入通达信数据(日线、分钟线)

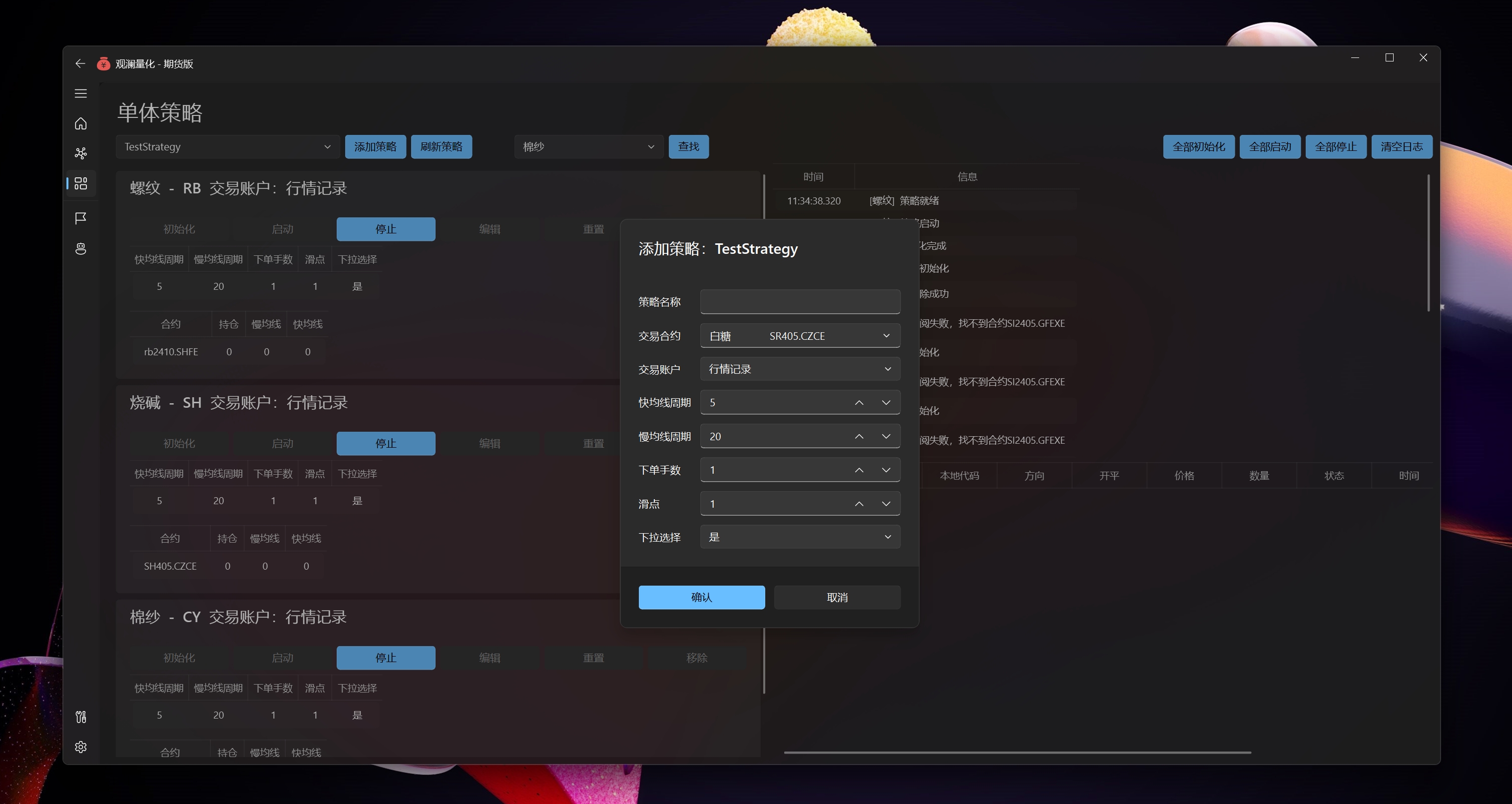

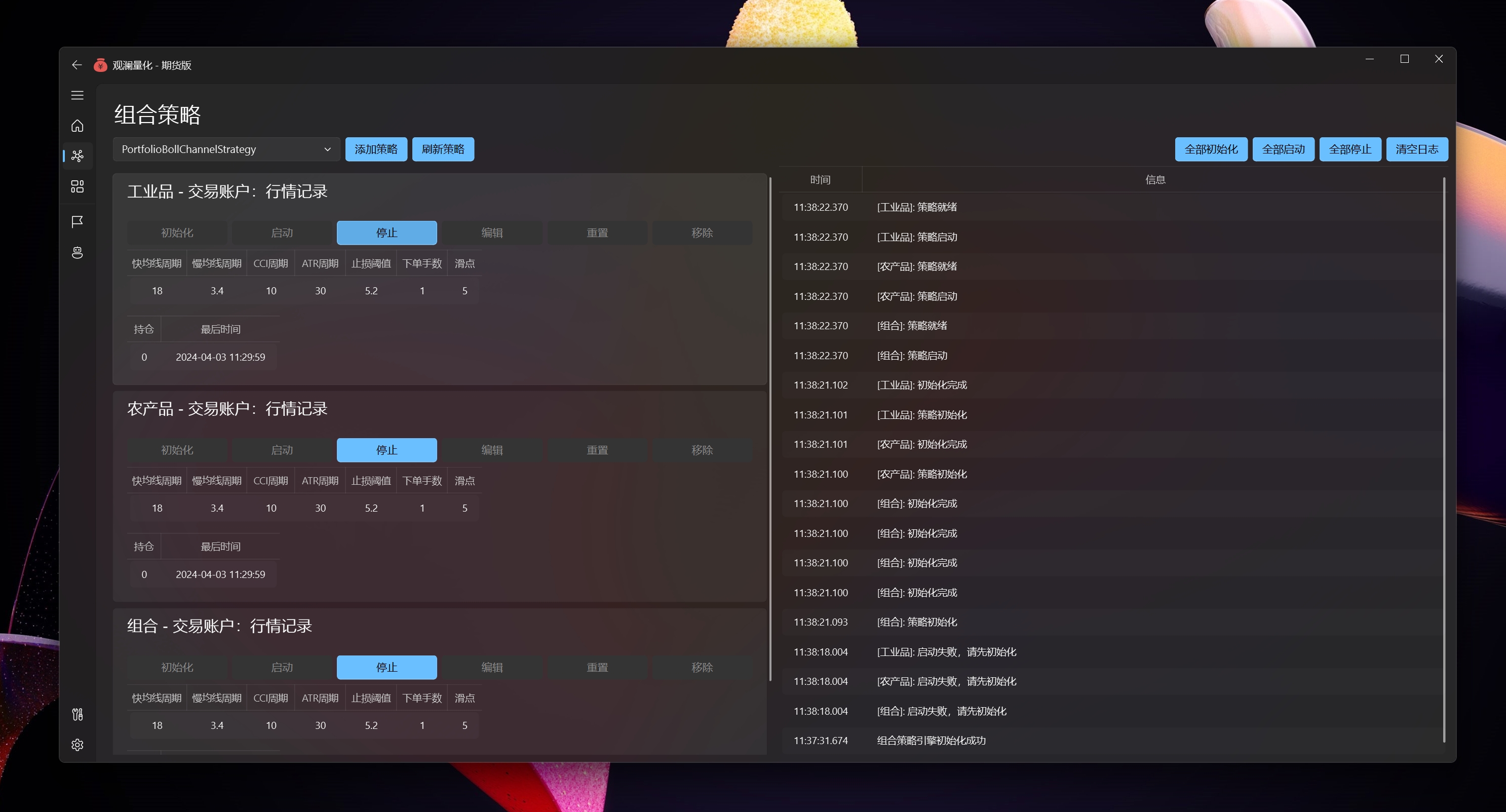

策略执行

使用数据模拟定义参数和状态显示,配合限制输入框,对输入内容格式、最大最小值做限制

界面参数、状态值,使用模型指定的中文标题显示

Params、State 显示在窗口

Variable 仅做为中间变量存储,但不显示

扩展 on_ready,在在 on_start 后触发,不同的是,交易状态 self.trading == True

扩展 on_reset,在画面点击重置时触发

发布于VeighNa社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2025-12-29

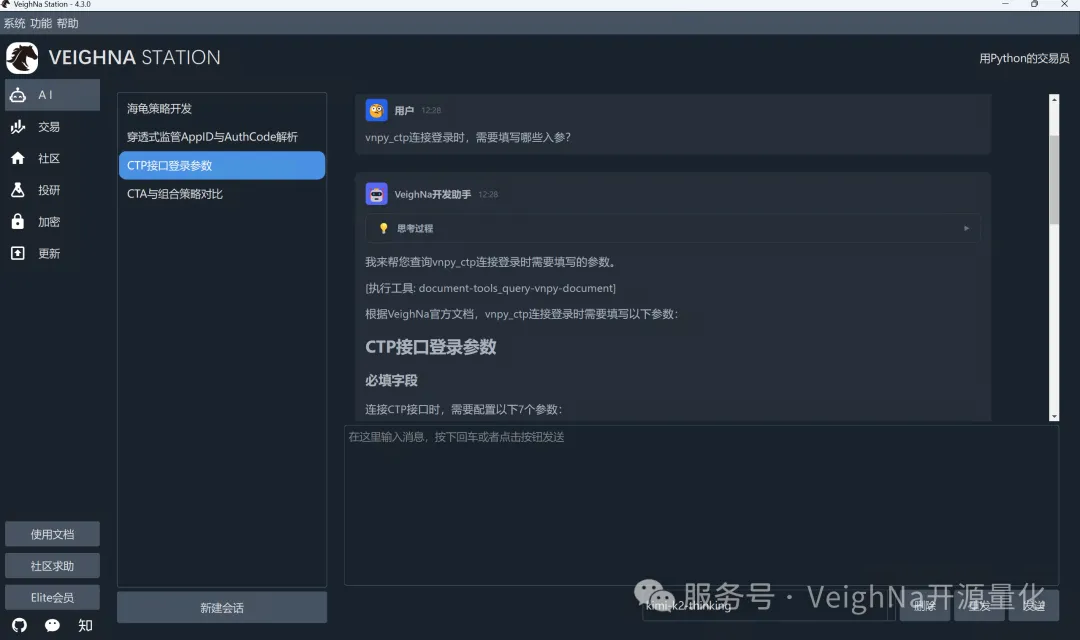

上周我们发布了VeighNa 4.3.0版本。本次更新主要包括:在VeighNa Station中集成全新的AI智能助手VeighNa Assistant,以及对VeighNa Docker镜像进行重构优化。

已安装VeighNa Studio 4.0版本的用户,可使用快速更新功能完成自动升级;尚未安装的用户,建议直接下载VeighNa Studio-4.3.0,体验一键安装的量化交易Python发行版,下载链接:

https://download.vnpy.com/veighna_studio-4.3.0.exe

在本次4.3.0版本中,VeighNa Station集成了VeighNa Assistant智能助手(基于VNAG框架开发),主要功能包括:

要使用VeighNa Assistant,首先需要准备一个大模型服务的API Key(可理解为访问凭证)。对于初次接触的用户,推荐使用阿里云百炼的AI服务(目前提供较为充足的免费额度),具体开通流程请参考阿里云官方的详细步骤说明。

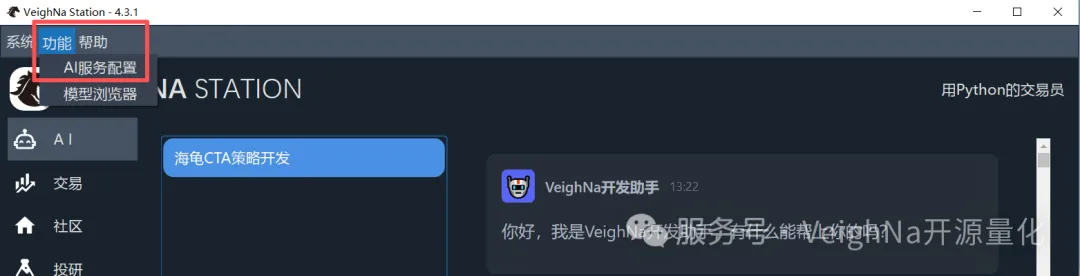

准备好API Key后,双击桌面快捷方式启动VeighNa Station,在顶部菜单栏中找到【功能 -> AI服务配置】选项:

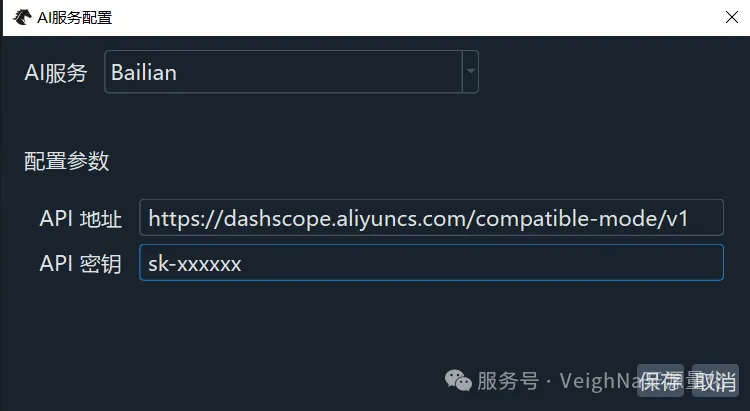

点击后将打开AI服务配置对话框。在顶部的下拉框中选择【Bailian】,然后在配置参数区域填入之前准备好的API Key,API地址保持默认即可:

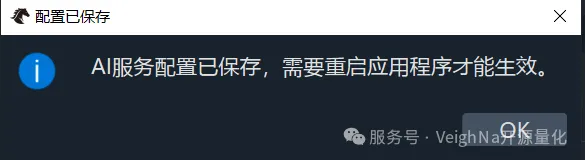

点击【保存】按钮后,系统会弹出提示框,告知需要重启VeighNa Station以使配置生效:

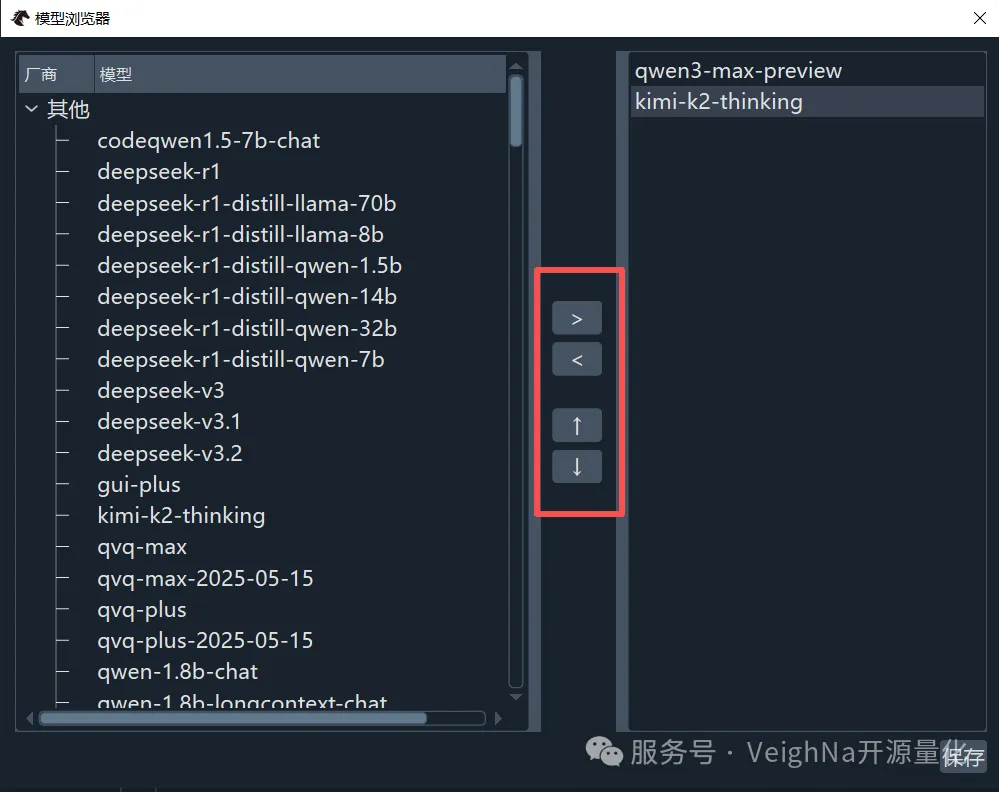

完成重启后,点击顶部菜单栏的【功能 -> 模型浏览器】,选择想要使用的大模型:

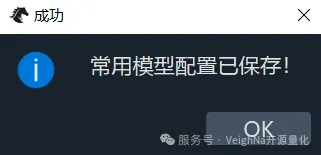

在模型浏览器中,可以通过上图红框中的箭头按钮来添加或移除大模型,同时也可以调整已选模型的优先级顺序。对于百炼AI服务,推荐选择Agentic能力较强的qwen3-max-preview或kimi-k2-thinking模型。完成设置后,点击右下角的【保存】按钮,系统会弹出确认提示框:

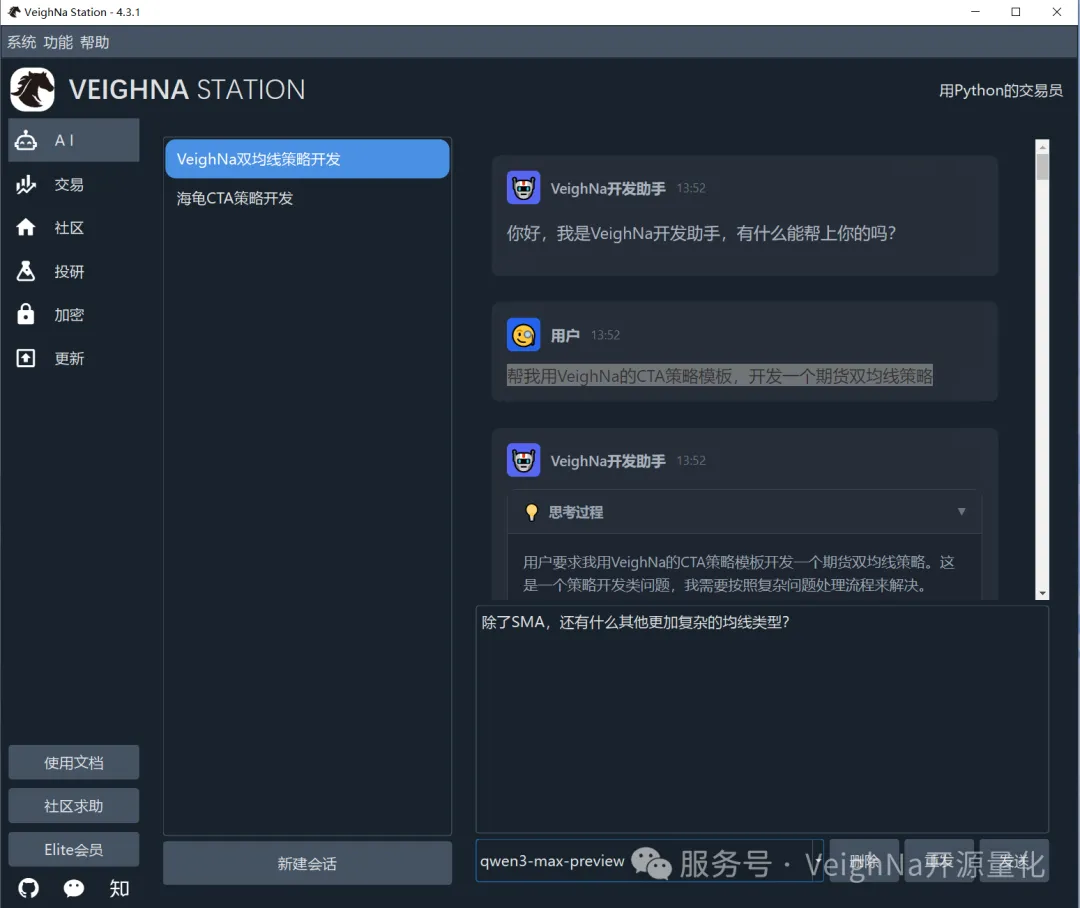

点击【OK】返回主界面后,即可在聊天区域与智能体进行交互。整体使用方式与ChatGPT等主流AI聊天工具高度相似,有相关使用经验的用户可以快速上手:

如果在使用过程中遇到任何问题或有改进建议,欢迎在社区论坛的【VeighNa Assistant】专区发帖交流。

基于社区用户的反馈,我们在4.3.0版本中 对VeighNa Docker镜像进行了全方位的重构与优化。

核心改进:

快速开始:

用户可以直接访问VeighNa Docker Hub查看详情,或使用以下命令直接拉取并启动:

# 拉取 4.3.0 版本镜像

docker pull veighna/veighna:4.3.0

# 启动容器(示例:挂载本地目录并启动图形界面)

docker run -it \

-e DISPLAY=$DISPLAY \

-v /tmp/.X11-unix:/tmp/.X11-unix \

-v $(pwd)/home:/home \

-p 8888:8888 \

veighna/veighna:4.3.0 python3 -m veighna_station

新增

调整

修复

安装流程:

打开terminal-注意环境切换成 py37_vnpy,执行以下命令,安装需要的插件

pip install -r requirements.txt -i http://pypi.douban.com/simple --trusted-host pypi.douban.com

遇到安装失败的可以单独安装:

pip install PyQt5 -i http://pypi.douban.com/simple --trusted-host pypi.douban.com

备注:

如果需要在cmd 下使用 py37_vnpy 环境。

打开 CMD

运行: conda activate py37_vnpy

会切换到py37_vnpy环境下

作为初学者,面对 vnpy 无所不包、博大精深的丰富内容,试图用图形对 vnpy 的运行流程做一个归纳。

不到之处,还请各位多多指正

我原本想用WSL2在windows机器上启动一个ubuntu机器来运行vnpy,因为期货公司不让用云服务器或者虚拟机进行测试,所以我同时安装了windows,也把Windows和Ubuntu两种环境的坑都踩了。。。

在windows/mac/linux环境中,windows不许需要环境准备,直接下载安装包就行。我使用ubuntu属于linux。

其他回答普遍反映install.sh有问题,我试了一下,确实有问题。于是直接手动安装。说是手动安装其实也快。

# 下载vnpy到ubuntu本地

git clone git@github.com:vnpy/vnpy.git下面开始配置环境,我使用的pyenv+venv轻量化的环境配置方案。

pyenv功能:为不同项目提供不同的python版本。比如我A项目使用3.7.4, 而vnpy推荐使用3.13版本。使用了pyenv我就可以实现在A项目用3.7.4,在vnpy使用3.13,而不是两个系统使用同一个版本的python。

venv功能:为不同项目提供不同的依赖。A项目使用了2.27.1版本的requests包,而vnpy使用3.0.01版本的requests包(其实没有),直接使用pip install只能同时安装一个包,使用venv就可以把A项目和vnpy项目依赖的包隔离开了。

其他教程里面的conda,minicoda其实都是实现pyenv+venv的功能,选择使用conda还是pyenv+venv区别不大。

# 安装pyenv

curl https://pyenv.run | bash

# 查看可安装的 Python 版本

pyenv install --list

# 安装指定版本

pyenv install 3.13.2

# 查看已安装的版本

pyenv versions

# * system (当前使用的版本)

# 3.8.10

# 3.11.0

# 2. 本地(当前目录及子目录)

cd vnpy

pyenv local 3.13.2 # 该项目使用 3.13.2

# 会自动创建 .python-version 文件,此时在vnpy项目下运行python --version就会提示版本信息为3.13.2

# 创建venv虚拟环境

python3 -m venv .venv

# 激活虚拟环境

source .venv/bin/activate

# 安装vnpy的依赖包

pip install .# 安装build-essential

sudo apt-get install build-essential

# 安装ta-lib

wget http://prdownloads.sourceforge.net/ta-lib/ta-lib-0.4.0-src.tar.gz

tar -zxvf ta-lib-0.4.0-src.tar.gz

cd ta-lib/

./configure --prefix=/usr

make

sudo make install

pip install ta-lib

# 我并没有确认下面两个是否必须,直接按照其他教程安装了

pip install quickfix

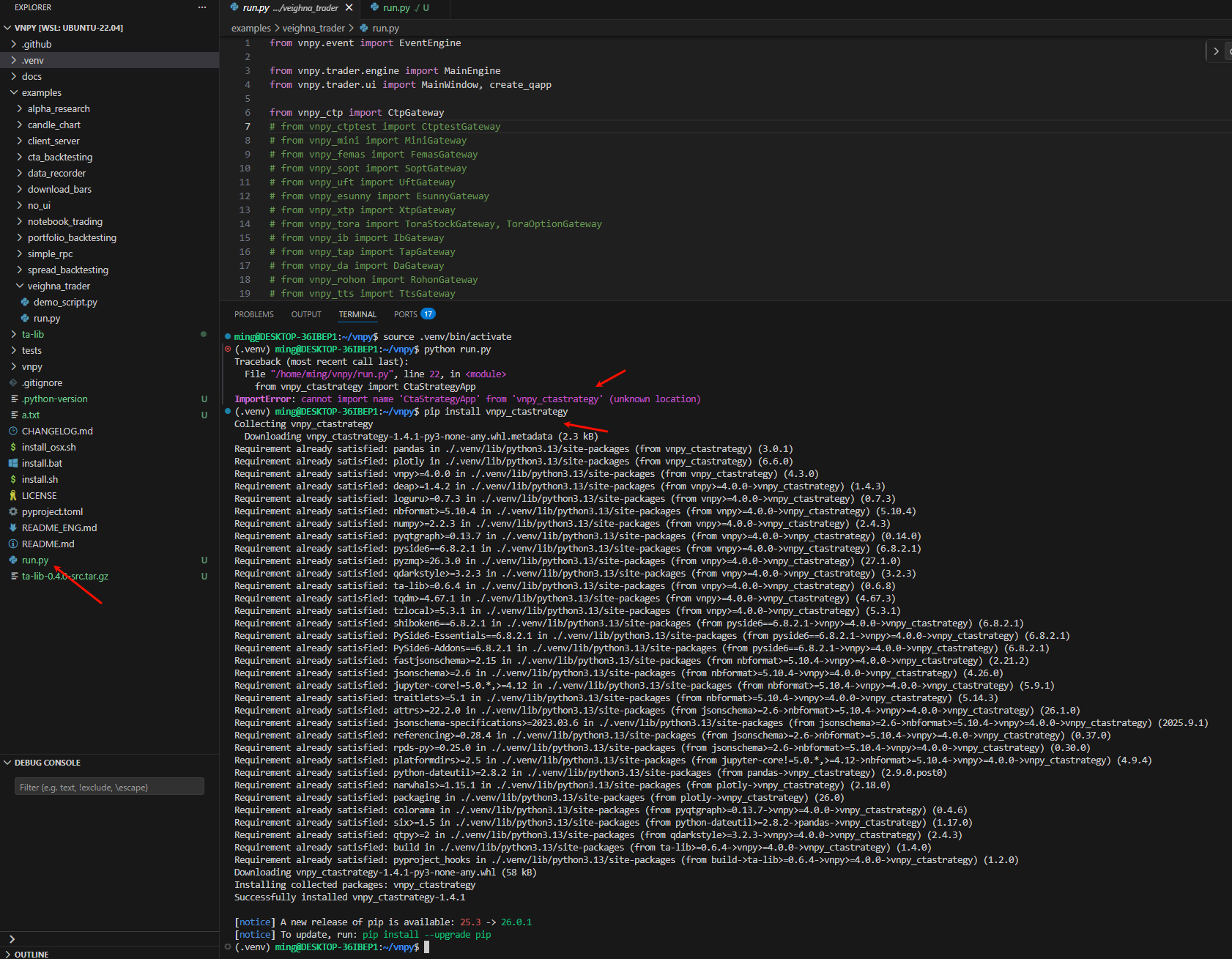

pip install psycopg2-binary在examples/veighna_trader/run.py有个run.py文件,将它复制到vnpy的根目录下。在vnpy目录,运行python run.py

这时候可能会报“'CtaStrategyApp' from 'vnpy_ctastrategy' (unknown location)”,很简单,只要安装这个模块就行,比如这个vnpy_ctastrategy,使用pip install vnpy_ctastrategy命令即可。

然后运行python run.py,就可以打开vnpy界面。如果没有打开,很有可能是没有GUI,如果是没有GUI的话,可以看下面。

如果是使用没有界面的ubuntu,比如我使用WSL,是不能装xubuntu-desktop太重的界面的。如果是win11可以使用WSLg,我的是win10,用的X410。AI给的完整UI配置流程我也放下面了。

去SimNow仿真交易【官方网站】官网注册一个账号,注册账号后,找到官网通知公告内的BrokeID,Trade Front,Market Front

SimNow仿真交易-产品与服务。左侧“产品和服务”打不开的话,先打开官网,然后点击顶部导航栏的“产品与服务”,下拉到中间就有simnow的链接配置信息。

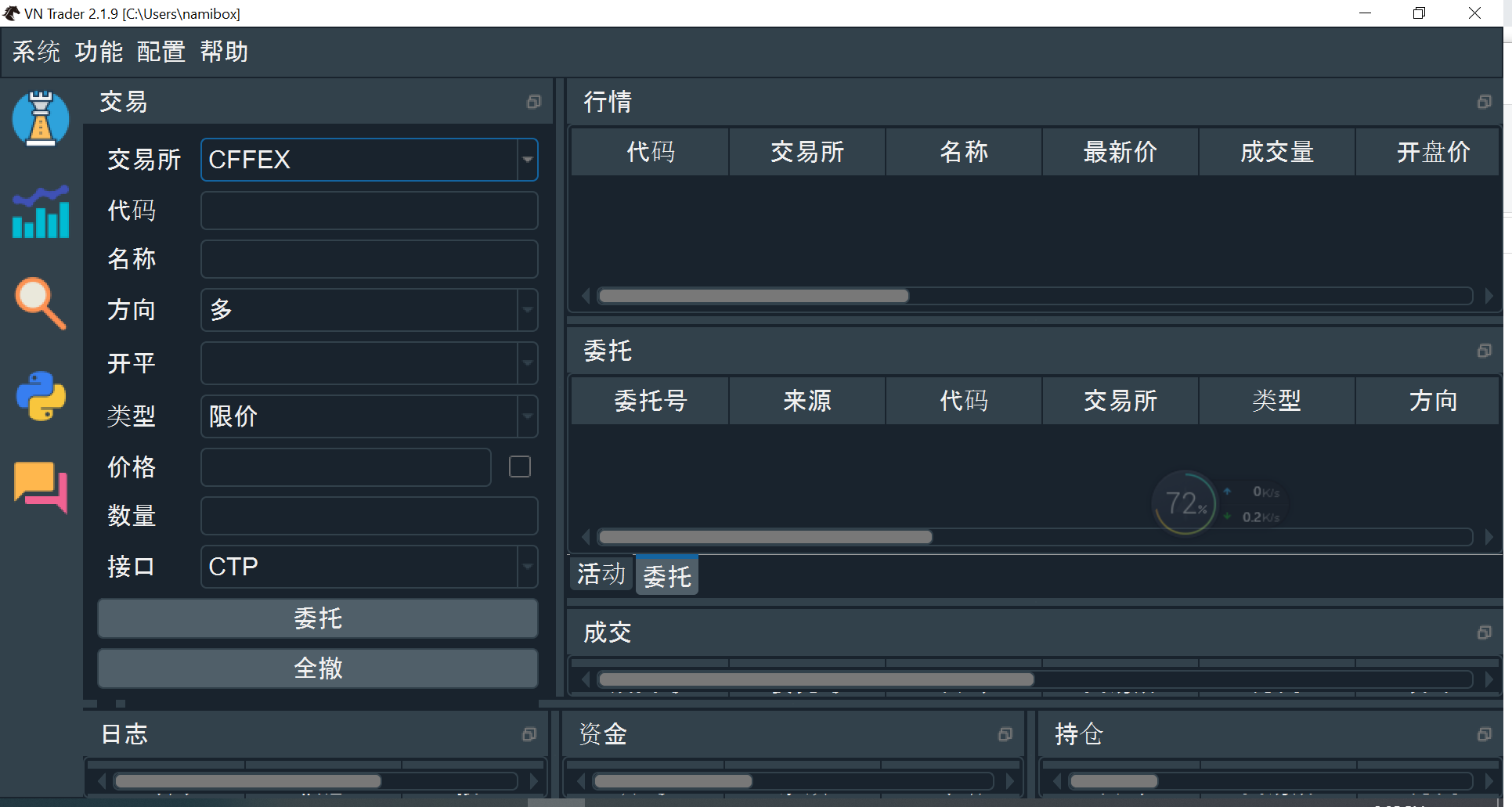

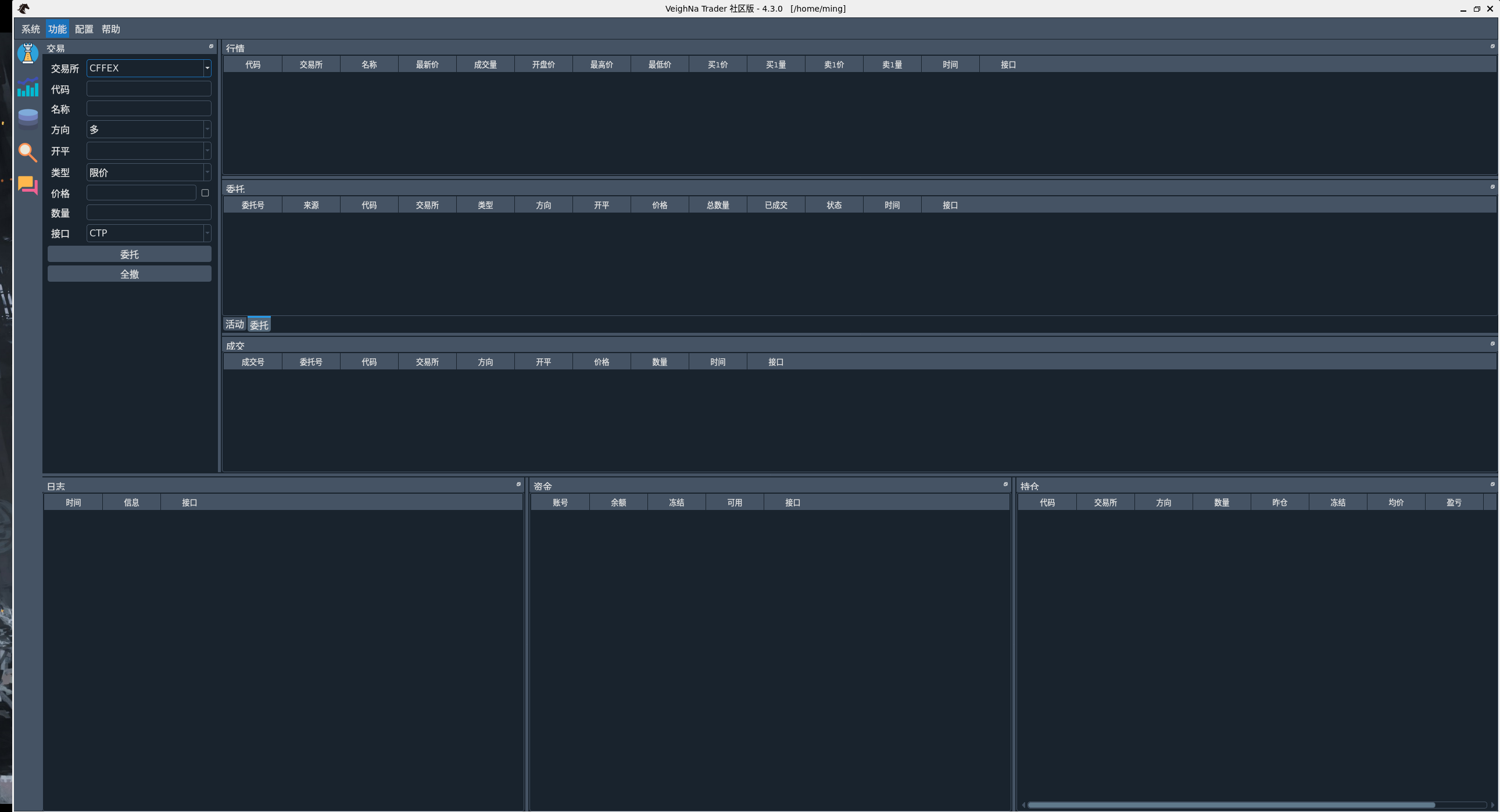

在vnpy界面中,点击系统->连接CPT,然后按照下图所示的配置填写。其中

登录成功后,可以点击帮助->查询合约->查询,来看合约信息是否有,有就成功了。

后面的穿透测试流程以及window,linux环境下decode err的解决方法我都写在这里了。https://www.vnpy.com/forum/topic/34604

经过好几天的反复,终于完成了。所谓的复盘,就是盘后把行情从新播放一遍,如果使用tick数据,就和真实的盘面一模一样,我这里使用的是1分钟数据复盘,所以简化了很多。

代码如下:

import multiprocessing

import time

from datetime import datetime

from vnpy.trader.constant import Exchange, Interval

from vnpy.trader.database import database_manager

from vnpy.chart import ChartWidget, VolumeItem, CandleItem

from vnpy.trader.ui import create_qapp, QtCore

from vnpy.trader.object import BarData

import os

bar: BarData

def putbardata(q_1m,q_5m,q_30m,q_4h,su):

#从数据库中读取1分钟数据,你的数据库必须有下载好的数据。

bars = database_manager.load_bar_data(

symbol="APEUSDT",

exchange=Exchange.BINANCE,

interval=Interval.MINUTE,

start=datetime(2022, 5, 4),

end=datetime(2025, 1, 1)

)

sudu = 0.055

i = 0

for bar in bars:

q_1m.put(bar)

q_5m.put(bar)

q_30m.put(bar)

q_4h.put(bar)

if i > 1200: #先快速播放一定数量的一分钟bar

if not su.empty():

sudu = int(su.get(True))

print("速度已经设定为:", sudu)

if i % 10 == 1 :

os.system("pause") #正常播放以后,每10个一分钟bar暂停一下,按任意键继续,不需要这个功能的可以删掉。

time.sleep(sudu)

i = i + 1

def MINUTE_5m(q):

app = create_qapp()

widget = ChartWidget()

widget.add_plot("candle", hide_x_axis=True)

widget.add_plot("volume", maximum_height=180)

widget.add_item(CandleItem, "candle", "candle")

widget.add_item(VolumeItem, "volume", "volume")

widget.add_cursor()

history : BarData

history = []

global i_5

i_5 = 0

global bar_

def update_bar():

global i_5

global bar_

if not q.empty():

bar = q.get(True)

if i_5 == 0 :

bar_ = bar

i_5 = 1

history.append(bar_)

if i_5 == 5 :

bar_ = bar

i_5 = 1

history.append(bar_)

else :

bar_.close_price = bar.close_price

if bar.high_price > bar_.high_price:

bar_.high_price = bar.high_price

if bar.low_price < bar_.low_price:

bar_.low_price = bar.low_price

bar_.volume = bar_.volume + bar.volume

i_5 = i_5 + 1

history[-1] = bar_ #这一段是把一分钟数据形成5分钟数据

widget.clear_all()

widget.update_history(history) #刷新图形数据

timer = QtCore.QTimer()

timer.timeout.connect(update_bar)

timer.start(50)

widget.setWindowTitle("五分钟") #设定五分钟窗口的标题和窗口大小以及位置

widget.setGeometry(0, 0, 900, 550)

widget.show()

app.exec_()

def MINUTE_30m(q): #30分钟和5分钟类似

app = create_qapp()

widget = ChartWidget()

widget.add_plot("candle", hide_x_axis=True)

widget.add_plot("volume", maximum_height=180)

widget.add_item(CandleItem, "candle", "candle")

widget.add_item(VolumeItem, "volume", "volume")

widget.add_cursor()

history: BarData

history = []

global i_30

i_30 = 0

global bar_

def update_bar():

global i_30

global bar_

if not q.empty():

bar = q.get(True)

if i_30 == 0 :

bar_ = bar

i_30 = 1

history.append(bar_)

if i_30 == 30 :

bar_ = bar

i_30 = 1

history.append(bar_)

else :

bar_.close_price = bar.close_price

if bar.high_price > bar_.high_price:

bar_.high_price = bar.high_price

if bar.low_price < bar_.low_price:

bar_.low_price = bar.low_price

bar_.volume = bar_.volume + bar.volume

i_30 = i_30 + 1

history[-1] = bar_

widget.clear_all()

widget.update_history(history)

timer = QtCore.QTimer()

timer.timeout.connect(update_bar)

timer.start(50)

widget.setWindowTitle("三十分钟")

widget.setGeometry(0, 560, 900, 550)

widget.show()

app.exec_()

def MINUTE_4h(q):

app = create_qapp()

widget = ChartWidget()

widget.add_plot("candle", hide_x_axis=True)

widget.add_plot("volume", maximum_height=180)

widget.add_item(CandleItem, "candle", "candle")

widget.add_item(VolumeItem, "volume", "volume")

widget.add_cursor()

history: BarData

history = []

global i_4h

i_4h = 0

global bar_

def update_bar():

global i_4h

global bar_

if not q.empty():

bar = q.get(True)

if i_4h == 0 :

bar_ = bar

i_4h = 1

history.append(bar_)

if i_4h == 240 :

bar_ = bar

i_4h = 1

history.append(bar_)

else :

bar_.close_price = bar.close_price

if bar.high_price > bar_.high_price:

bar_.high_price = bar.high_price

if bar.low_price < bar_.low_price:

bar_.low_price = bar.low_price

bar_.volume = bar_.volume + bar.volume

i_4h = i_4h + 1

history[-1] = bar_

widget.clear_all()

widget.update_history(history)

timer = QtCore.QTimer()

timer.timeout.connect(update_bar)

timer.start(50)

widget.setWindowTitle("四小时")

widget.setGeometry(860, 560, 1050, 530)

widget.show()

app.exec_()

def MINUTE(q): #一分钟的是最简单的,直接使用就好。

app = create_qapp()

widget = ChartWidget()

widget.add_plot("candle", hide_x_axis=True)

widget.add_plot("volume", maximum_height=180)

widget.add_item(CandleItem, "candle", "candle")

widget.add_item(VolumeItem, "volume", "volume")

widget.add_cursor()

def update_bar():

if not q.empty():

bar = q.get(True)

widget.update_bar(bar)

timer = QtCore.QTimer()

timer.timeout.connect(update_bar)

timer.start(50)

widget.setWindowTitle("一分钟")

widget.setGeometry(860, 15, 1050, 550)

widget.show()

app.exec_()

if __name__ == '__main__':

manager = multiprocessing.Manager()

q_1m = manager.Queue()

q_5m = manager.Queue()

q_30m = manager.Queue()

q_4h = manager.Queue()

su = manager.Queue()

pw = multiprocessing.Process(target=putbardata, args=(q_1m,q_5m,q_30m,q_4h,su))

pr_1m = multiprocessing.Process(target=MINUTE, args=(q_1m,))

pr_5m = multiprocessing.Process(target=MINUTE_5m, args=(q_5m,))

pr_30m = multiprocessing.Process(target=MINUTE_30m, args=(q_30m,))

pr_4h = multiprocessing.Process(target=MINUTE_4h, args=(q_4h,))

pw.start()

pr_1m.start()

pr_5m.start()

pr_30m.start()

pr_4h.start()

sudu = input("请输入速度:")

su.put(sudu)

time.sleep(1000000)

print('任务完成')大概说一下原理,程序设定了5个进程,通过通道交换数据,其中一个进程发送数据,另外4个进程接受数据,接受数据的四个进程就是4个周期的窗口,把接受的一分钟数据变化成3分钟30分钟等,并用图形展示出来。

只要控制发送数据的节奏,就可以动态的把行情从新演示一遍了。

这是盘后复盘用的,可以回忆一下当天到底发生了什么。

国内期货有一个盘立方软件是可以完美复盘的,数字货币没有这个东西,tradingview有这个功能,但是每月要收费90元,而且tradingview也只能使用1分钟数据复盘。

身为程序员,当然不愿意掏钱,因为自己可以写一个。

感谢vnpy提供的ChartWidget,真的很好用。

VNPY的在linux系统上装机搞得我一度想放弃。好在傻人有傻福,稀里糊涂的今天让我装成了。在此立贴纪念,同时记录一下蛋疼的探索过程,希望能够帮助各位。

尽管有大神指出对于新手最好先从WIN上玩转,但是我个人推荐在VNPY在Linux上使用。用一个IT前辈的话说,win上山容易,但是马上到山顶了上面会写一句此路不通;Linux开始上手有点困难,但是真上道了速度会奇快。

----------------------------------------------------书归正传,开始正文------------------------------------------------------------------------------------------------------------------------------

一、下载VNPY文件

(方式一)可以从github上clone或者下载压缩文件,但是对于其龟速,且容易终端,不推荐。

(方式二)在terminal上进入想让文件下载的目录中,本人是下载到了桌面,所以

1.cd到桌面 ---> cd /home/kelin110/Desktop

2.开始从gitee上拉 ---> git clone --recursive https://gitee.com/vnpy/vnpy.git 这样子在Desktop就生成了一个vnpy的文件夹

二、开始安装

1.cd vnpy

python setup.py install (个人的精力来讲,用bash install.sh就是个深坑,一头撞墙的坑)

一切顺林的话,最后会显示Finished processing dependencies for vnpy==2.1.8

进入 example/vn_trader, 跑 run.py, 命令行: python run.py

顺利的话,界面就出来了,安装完成。

4.这个界面相对win傻瓜安装版的简陋,但是进入run.py的程序你会发现,其实功能已经写好了,根据需要取消注释即可。

三、大坑总结

1.妄图调整各库版本,迎合vnpy

首先,各库情况复杂不说,由于前期已经安装了anaconda,所以算上ubuntu自带的,一共有3个python版本,各自库的位置还不一样,比如anaconda的库的位置是在anaconda3/lib/python3.8/site-packages/,而机子的自带python在/usr/lib/python3/dist-packages/,这些库有时候相互不能调用,时间长了自己都要傻掉了;尤其是pip命令返回提示说已经安装了,但是调用pip list,查看没有相应的库。那就是多个库相互影响导致的。此时需要照道已经安装的库,

例如:sudo cp ./libta_lib. /home/kelin110/anaconda3/lib/python3.8/site-packages/

其次,配合安装缺失库的时候,尽量调用conda命令来安装。

2.尽量不要偷懒用bash install.sh命令一步安装

这里有很多前辈的帖子上也反映了bash会出现各种乱七八糟的问题,其实最好的笨办法就是自己手动安装需要支持的库。这里黏贴我已经当时缺少的库,希望对大家有帮助。

sudo cp ./libta_lib. /home/kelin110/anaconda3/lib/python3.8/site-packages/ ##说明:这是将手动下载的talib编译好后复制到python库中

pip3 install -i https://pypi.doubanio.com/simple/ ta-lib ##说明:这样子写主要doubanio网速比较给力

sudo apt-get install libxcb-xinerama0 ##解决qt.qpa.plugin: Could not load the Qt platform plugin "xcb" in "" even though it was found.错误

前期掉的坑实在多到自己都记不住了~先写这些吧

发布于VeighNa社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2026-02-15

在《2025年VeighNa项目计划》中,我们提到将推出更多LLM相关的分享内容和社区活动,帮助用户探索大模型在量化交易领域的应用。回顾这一年的实践,AI的能力演进速度超出预期——从大模型对话问答到Agent自主执行任务,从简单的代码辅助到完整的投研开发工作流自动化,AI在实际工作流中的渗透程度不断加深。

与此同时,我们也收到了非常一致的一线反馈:大家既希望AI真正进入投研与开发流程、带来稳定提效;也希望它在私有化、本地化与可控性上保持VeighNa一贯的标准。

因此,2026年VeighNa项目的核心主题非常明确——全面拥抱Agentic AI。我们将把工作重点放在两件事上:

用更高密度的社区活动,把经验沉淀为方法论与可复用的Best Practice

2026年,我们将从专用Agent、通用Agent、VNAG课程三条主线,系统推进VeighNa的Agentic AI能力建设。

我们已经通过Agent方向小班课,在课程与项目中验证了“专用Agent”的落地路径:围绕清晰任务边界、固定输入输出与可回放的执行链路,让Agent在量化场景中真正可用。

VeighNa Assistant 已在VeighNa社区版4.3.0中提供,当前用户反馈相当不错,2026年我们将持续扩展其能力:

同时,我们也已经确定会在 VeighNa Fusion 版(面向期货公司)中集成 CTA策略投研Agent,预计3月上线。

过去一年,我们围绕 Cursor、Claude Code、Codex、Mini-Agent 等通用Agent工具做了多次社区活动探索,并逐步梳理出一条清晰的演进路径:

Agent专用知识库 → 量化投研开发环境 → 量化投研专用Skill

2026年,我们会把上述方向串成更可落地的实践链路:数据与知识如何组织、工具如何对接、任务如何拆解、结果如何评估,减少碎片化试错成本,让大家能按路线逐步进阶。

同时,我们将持续推进VeighNa项目的Agent原生化改造,核心原则是让Agent 读得懂、调得动、跑得稳,并尽量减少对个人习惯与环境的绑定,主要包括:

VNAG是我们自主研发的一套Agent开发框架,定位类似LangChain、AgentScope,但秉持着不同的设计哲学:Your Agent, Your Data。与vn.py一脉相承,VNAG优先保证用户在本地化私有环境中的运行体验,确保数据安全与部署的自主可控。

相比前文更偏应用层的专用Agent与通用Agent实践,VNAG课程将更偏向底层原理与框架设计,适合有技术能力与学习兴趣的用户深入钻研,打造自己的专属Agent。

除了技术迭代,我们也会通过更丰富的社区活动,围绕量化交易领域的Agentic AI应用,把“看懂”变成“做得出”,把“能跑”变成“能迭代”:

我学Python的目的很明确,就是量化交易。从一开始就有关注vn.py,但我学的是Python3,那时vn.py还处于版本1.x时期,所以只能望vn.py兴叹。

vn.py 2.0出来之后我并没有及时注意,等反应过来已经是2.0.7版。很兴奋,认真研究,并将心得写成《vn.py 2.0.7源代码深入分析》,分享在vn.py社区的经验分享板块。

出于对量化交易的爱好,出于对Python在量化交易中作用的认同,一定程度受vn.py强大功能的鼓舞,我与同事合写了《Python量化交易从入门到实战》一书,对vn.py的讨论是其中很重要的一部分内容。

后续又写了《vn.py 2.1.4源代码深入分析》和《vn.py 2.2.0源代码深入分析》两个文档,感谢各位老师的认可。

vn.py 3.0.0版发布于2022-03-23,这是我一直期待的一个版本,所以它刚一推出,我就立刻开始试用,并着手整理《vn.py 3.0.0源代码深入分析》。夜以继日,终于在前天完成。先发到了书籍的资源群中,接受了两天批评,现分享到此处。

写作本文档的一个主要目的是对vn.py的开源精神做出一点支持,希望本文档能够对大家学习使用vn.py有所帮助。

百度网盘链接:https://pan.baidu.com/s/1cl2MA9hNFhHlxfHM0gGe2A

提取码:s7u6

一、提前下载需要的安装包:

1、Miniconda3

https://docs.conda.io/en/latest/miniconda.html#

选择MacOSX installers里的最新版本,这里是Python 3.9下载。

2、pycharm

pycharm-community-2020.3.3.dmg

从官网上下载社区版https://www.jetbrains.com/pycharm/

3、vnpy安装包(解压后,复制文件夹到自己喜欢的位置)

从vnpy在gitee的官方地址下载最新的安装包,采用zip格式下载。

https://gitee.com/vnpy/vnpy

二、安装

1、安装Miniconda,这里是Miniconda3-latest-MacOSX-x86_64.pkg

2、添加国内源:

添加国内源:在当前用户下,编辑.condarc,内容如下:

channels:

3、创建虚拟环境

conda create -n py37_vnpy python=3.7

conda activate py37_vnpy

(退出:conda deactivate)

4、安装python.app

conda install -c conda-forge python.app

可能会因为网络问题不成功,多试几次。

5、安装pycharm-community-2020.3.3.dmg

从官网上下载社区版https://www.jetbrains.com/pycharm/

7、打开vnpy所在的文件夹,进行配置

点击‘PyCharm’菜单->Preferences菜单->Project:vnpy一级菜单->Python Interpreter二级菜单->点击右上齿轮->Add菜单->Conda Environment->Existing enviroment->Interpreter:/opy/miniconda3/envs/py37_vnpy/bin/pythonw(选择前面新建的虚拟环境的pythonw)->点OK->点OK->点OK

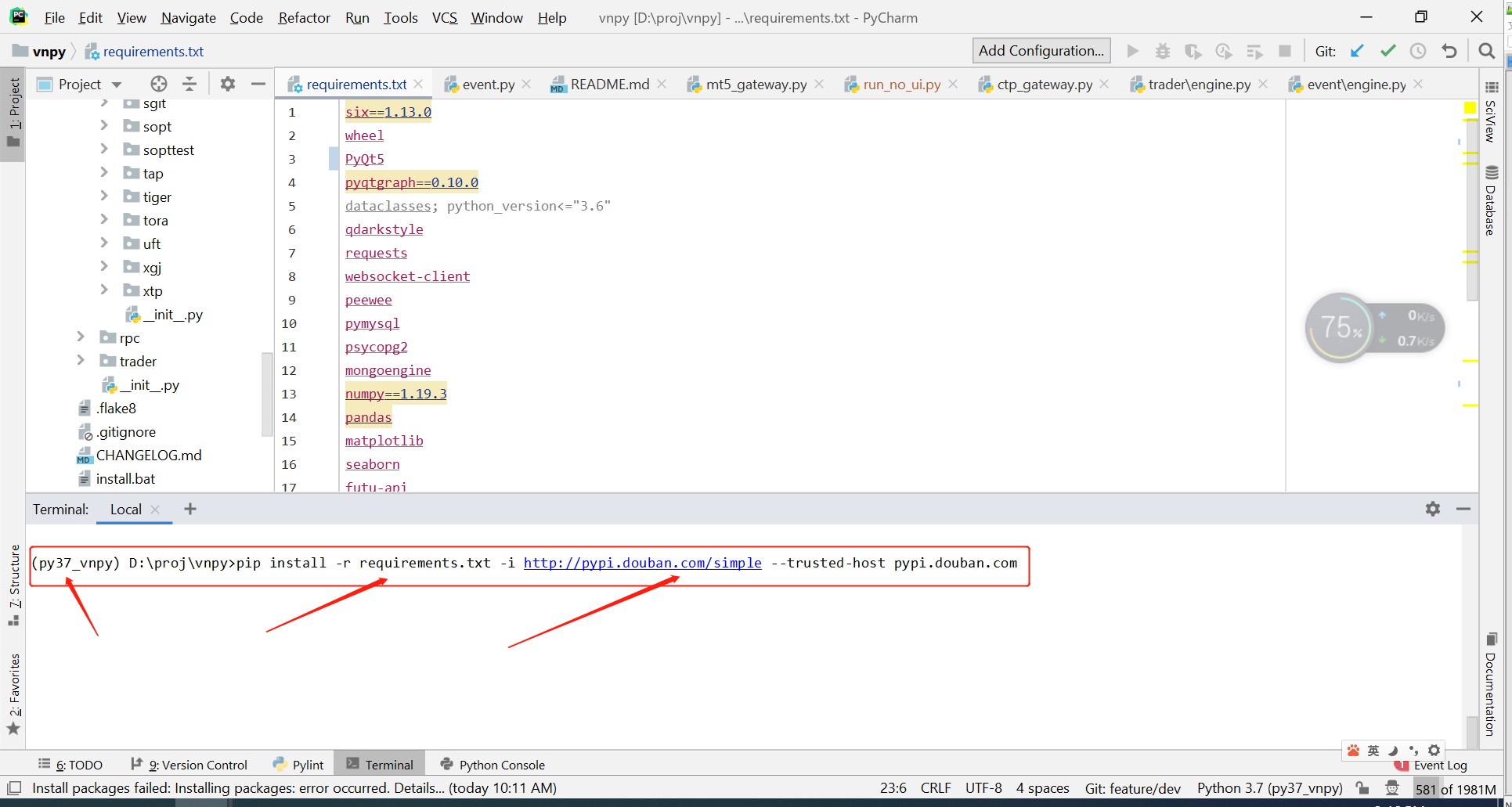

8、(确认在PyCharm里已经打开了vnpy项目),在PyCharm的底部,找到Terminal的标签,点击,进入py37_vnpy环境的终端,并且当前路径位于vnpy项目的文件夹。

执行以下的安装语句(requirements.txt是vnpy项目文件夹下面的一个文件),这个安装时间比较长,需要较好的网络。

pip install -r requirements.txt -i http://pypi.douban.com/simple --trusted-host pypi.douban.com

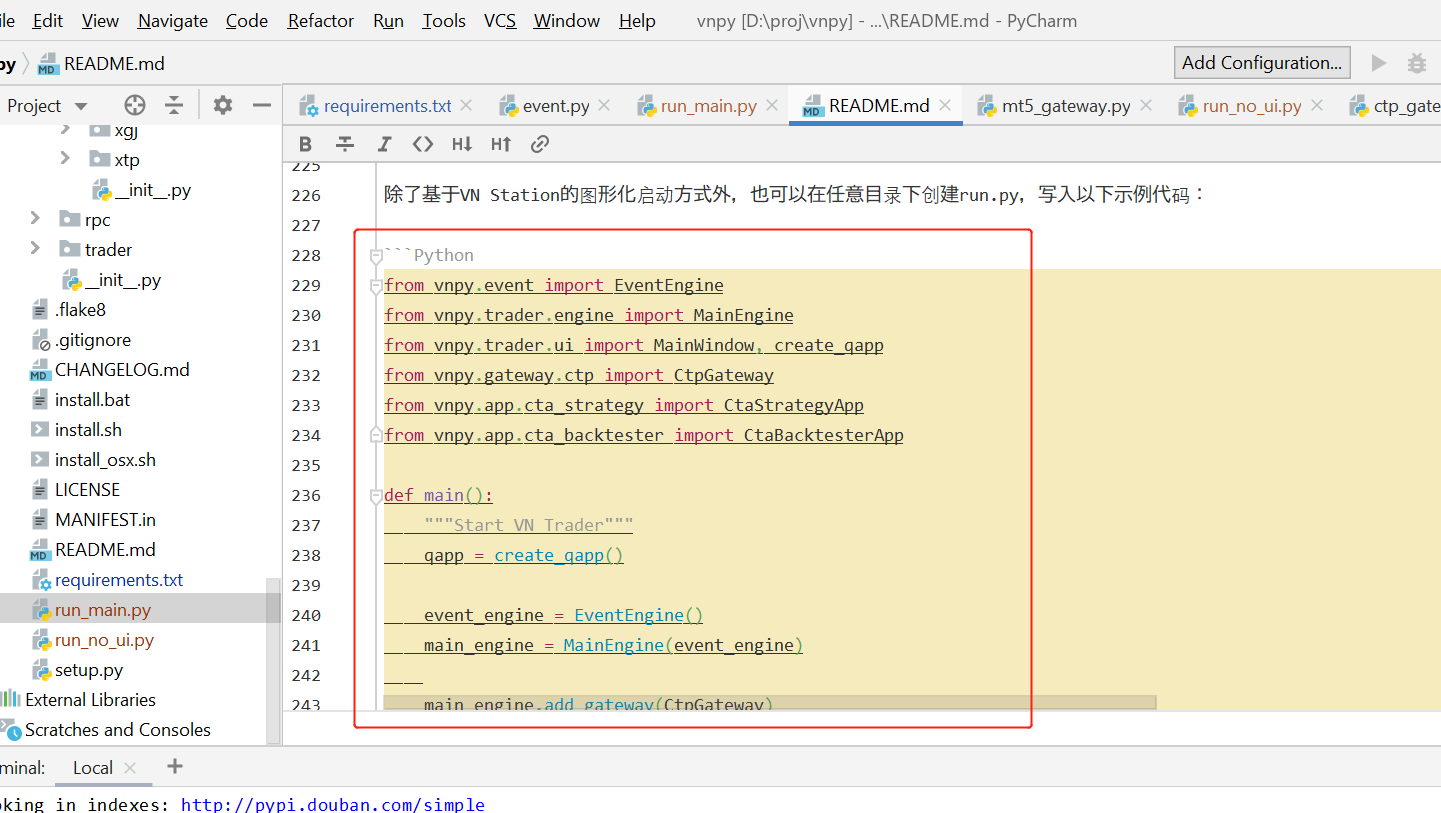

9、创建run.py文件,复制以下代码,来源 README.md

from vnpy.event import EventEngine

from vnpy.trader.engine import MainEngine

from vnpy.trader.ui import MainWindow, create_qapp

from vnpy.app.cta_strategy import CtaStrategyApp

from vnpy.app.cta_backtester import CtaBacktesterApp

def main():

"""Start VN Trader"""

qapp = create_qapp()

event_engine = EventEngine()

main_engine = MainEngine(event_engine)

# main_engine.add_gateway(CtpGateway)

main_engine.add_app(CtaStrategyApp)

main_engine.add_app(CtaBacktesterApp)

main_window = MainWindow(main_engine, event_engine)

main_window.showMaximized()

qapp.exec()

if name == "main":

main()

10、运行 python run.py,注意环境名称是 py37_vnpy