在相同条件下回测同一策略时,VN Station和backtesting_demo其他结果项目相同,除了总收益率和年化收益两项不一致,而且前者刚比后者刚好大一个数量级。具体结果如下图所示:

1、VN Station回测结果

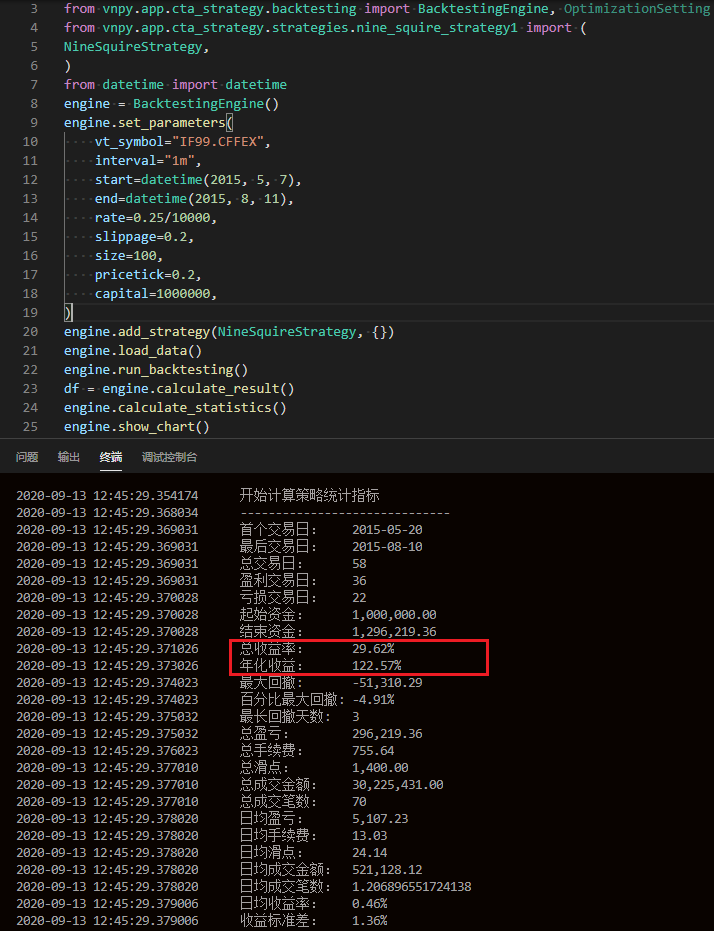

2、backtesting_demo回测结果

具体回测环境:

VN Station版本2.5.2

backtesting_demo脚本从GitHub下载,具体脚本如下:

from vnpy.app.cta_strategy.backtesting import BacktestingEngine, OptimizationSetting

from vnpy.app.cta_strategy.strategies.nine_squire_strategy1 import (

NineSquireStrategy,

)

from datetime import datetime

engine = BacktestingEngine()

engine.set_parameters(

vt_symbol="IF99.CFFEX",

interval="1m",

start=datetime(2015, 5, 7),

end=datetime(2015, 8, 11),

rate=0.25/10000,

slippage=0.2,

size=100,

pricetick=0.2,

capital=1000000,

)

engine.add_strategy(NineSquireStrategy, {})

engine.load_data()

engine.run_backtesting()

df = engine.calculate_result()

engine.calculate_statistics()

engine.show_chart()