1. 问题的由来

- 在文章 发现了vnpy的BarGenerator两个隐藏很深的错误 !中我就已经分析过tick数据对bar生成器的影响。

- 当前vnpy系统对集合竞价tick与其他tick没有区分能力

- 当前vnpy系统没有充分利用行情接口提供的状态信息,无法识别有效tick与无效tick,一股脑地发送到策略和应用中,导致bar合成的错误。

2. 问题的解决方法

在行情接口与策略和应用之间建起一个tick过滤器——TickFilter,对tick数据进行过滤。

tick数据过滤器的功能:

- 过滤重复tick,保证已经参与K线合成的tick不会再次被系统使用,每个网关对应一个ick数据过滤;

要做到这一条,就必须做到对所有已经订阅过的合约的tick的缓存,否则你再次重启系统的时候是无法知道你收到第一个tick是否已经参与过之前bar的合成了。这样你可能重复使用该tick,这是错误的。

为此我们需要将所有已经订阅过的合约的最新tick进行实时更新,并定期做持久化保存,且在每次系统启动的时候读取加载到系统中。 - 过滤无效tick,转发有效交易状态下的tick到系统中,不在有效交易状态下tick做丢弃处理,有效交易状态包括:集合竞价状态和连续竞价状态;

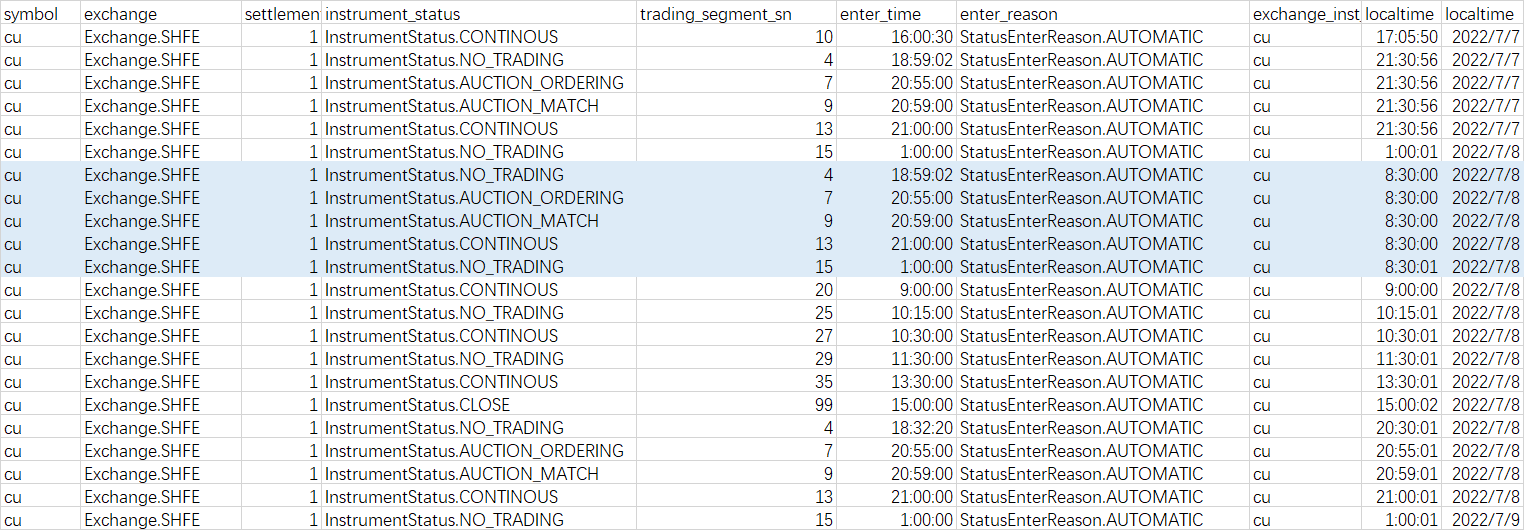

CTP系统的行情接口中包含的实时更新的合约交易状态通知推送接口,OnRtnInstrumentStatus()。关于这个问题我已经在如何更有效地利用合约交易状态信息——交易状态信息管理器。一文中做了详细的介绍,再次就不赘述。总之合约交易状态通知可以让我识别一个tick是否是有些大tick。 - 识别集合竞价tick,为使用tick的应用或用户策略处理集合竞价tick提供支持。

合约交易状态通知可以让我们知道那些tick是tick,同时可以可以让我们区分那个tick是集合竞价tick,那些是连续竞价tick。对有效tick进性分析利用于我们策略或者应用生成出正确的bar。 - 本文只对CtpGateway,CtaEngine、CtaTemplate进行了更改,其他网关系统的道理都是相同的。如果您觉得对您有启发,也可以按同样的方法修改。

3. 过滤无效tick数据的实现代码

声明:本文基于【CTP接口规范6.3.15_API接口说明】做出的修改。

3.1 相关数据类型定义

4.1 定义相关的常量和数据类

在vnpy\trader\constant.py中增加下面的合约交易状态InstrumentStatus常量类型定义:

class InstrumentStatus(Enum):

"""

合约交易状态类型 hxxjava debug

"""

BEFORE_TRADING = "开盘前"

NO_TRADING = "非交易"

CONTINOUS = "连续交易"

AUCTION_ORDERING = "集合竞价报单"

AUCTION_BALANCE = "集合竞价价格平衡"

AUCTION_MATCH = "集合竞价撮合"

CLOSE = "收盘"

# 有效交易状态

VALID_TRADE_STATUSES = [

InstrumentStatus.CONTINOUS,

InstrumentStatus.AUCTION_ORDERING,

InstrumentStatus.AUCTION_BALANCE,

InstrumentStatus.AUCTION_MATCH

]

# 集合竞价交易状态

AUCTION_STATUS = [

InstrumentStatus.AUCTION_ORDERING,

InstrumentStatus.AUCTION_BALANCE,

InstrumentStatus.AUCTION_MATCH

]

class StatusEnterReason(Enum):

"""

品种进入交易状态原因类型 hxxjava debug

"""

AUTOMATIC = "自动切换"

MANUAL = "手动切换"

FUSE = "熔断"在vnpy\trader\object.py中增加下面的交易状态数据类StatusData:

@dataclass

class StatusData(BaseData):

"""

hxxjava debug

"""

symbol:str

exchange : Exchange

settlement_group_id : str = ""

instrument_status : InstrumentStatus = None

trading_segment_sn : int = None

enter_time : str = ""

enter_reason : str = ""

exchange_inst_id : str = ""

def __post_init__(self):

""" """

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

def belongs_to(self,vt_symbol:str):

symbol,exchange_str = vt_symbol.split(".")

instrument = left_alphas(symbol).upper()

return (self.symbol.upper() == instrument) and (self.exchange.value == exchange_str)3.2 相关消息定义

在vnpy\trader\event.py中增加交易状态消息类型

EVENT_STATUS = "eStatus" # hxxjava debug

EVENT_ORIGIN_TICK = "eOriginTick." # hxxjava debug

EVENT_AUCTION_TICK = "eAuctionTick." # hxxjava debug3.3 Gateway的修改

在vnpy\trader\gateway.py中合约状态接口,修改tick推送接口:

引用部分增加:

from .event import EVENT_ORIGIN_TICK,EVENT_STATUS # hxxjava add

from .object import StatusData # hxxjava add修改class BaseGateway的on_tick()接口,增加on_status()接口:

def on_tick(self, tick: TickData) -> None:

"""

Tick event push.

Tick event of a specific vt_symbol is also pushed.

"""

self.on_event(EVENT_ORIGIN_TICK, tick) # hxxjava add

# self.on_event(EVENT_TICK, tick)

# self.on_event(EVENT_TICK + tick.vt_symbol, tick)

def on_status(self, status: StatusData) -> None: # hxxjava debug

"""

Instrument Status event push.

"""

self.on_event(EVENT_STATUS, status)

self.on_event(EVENT_STATUS + status.vt_symbol, status)3.4 CtpGateway的修改

修改vnpy_cpt\ctp_gateway.py:

增加引用部分

from vnpy.trader.constant import InstrumentStatus,StatusEnterReason # hxxjava debug

rom vnpy.trader.object import StatusData, # hxxjava debug增加几个映射字典:

# 品种状态进入原因映射 hxxjava debug

INSTRUMENTSTATUS_CTP2VT: Dict[str, InstrumentStatus] = {

"0": InstrumentStatus.BEFORE_TRADING,

"1": InstrumentStatus.NO_TRADING,

"2": InstrumentStatus.CONTINOUS,

"3": InstrumentStatus.AUCTION_ORDERING,

"4": InstrumentStatus.AUCTION_BALANCE,

"5": InstrumentStatus.AUCTION_MATCH,

"6": InstrumentStatus.CLOSE,

"7": InstrumentStatus.CLOSE

}

# 品种状态进入原因映射 hxxjava debug

ENTERREASON_CTP2VT: Dict[str, StatusEnterReason] = {

"1": StatusEnterReason.AUTOMATIC,

"2": StatusEnterReason.MANUAL,

"3": StatusEnterReason.FUSE

}为class CtpTdApi增加下面合约状态推送接口:

def onRtnInstrumentStatus(self,data:dict):

"""

当接收到合约品种状态信息 # hxxjava debug

"""

if data:

# print(f"【data={data}】")

status = StatusData(

symbol = data["InstrumentID"],

exchange = EXCHANGE_CTP2VT[data["ExchangeID"]],

settlement_group_id = data["SettlementGroupID"],

instrument_status = INSTRUMENTSTATUS_CTP2VT[data["InstrumentStatus"]],

trading_segment_sn = data["TradingSegmentSN"],

enter_time = data["EnterTime"],

enter_reason = ENTERREASON_CTP2VT[data["EnterReason"]],

exchange_inst_id = data["ExchangeInstID"],

gateway_name=self.gateway_name

)

# print(f"status={status}")

self.gateway.on_status(status)3.5 对CtaEngine的进行扩展

增加引用部分

from vnpy.trader.event import EVENT_AUCTION_TICK # hxxjava add增加一个对CtaEgine的扩展MyCtaEngine

class MyCtaEngine(CtaEngine):

""" """

condition_filename = "condition_order.json" # 历史条件单存储文件

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super().__init__(main_engine,event_engine)

self.condition_orders:Dict[str,ConditionOrder] = {} # strategy_name: ConditionOrder

self.triggered_condition_orders:List[ConditionOrder] = [] # 已经触发点条件单,为流控设计

def load_active_condtion_orders(self):

""" """

return {}

def register_event(self):

""""""

super().register_event()

self.event_engine.register(EVENT_AUCTION_TICK, self.process_auction_tick_event)

def process_auction_tick_event(self,event:Event):

""" 集合竞价消息处理 """

tick:TickData = event.data

strategies = self.symbol_strategy_map[tick.vt_symbol]

if not strategies:

return

for strategy in strategies:

if strategy.inited:

# 执行策略的集合竞价消息处理

self.call_strategy_func(strategy, strategy.on_auction_tick, tick)

def process_tick_event(self,event:Event):

""" 用tick的价格检查条件单 """

super().process_tick_event(event)

tick:TickData = event.data

all_condition_orders = [order for order in self.condition_orders.values() \

if order.vt_symbol == tick.vt_symbol and order.status == CondOrderStatus.WAITING]

for order in all_condition_orders:

# 检查条件单是否满足条件

self.check_condition_order(order,tick)

def check_condition_order(self,order:ConditionOrder,tick:TickData):

""" 检查条件单是否满足条件 """

strategy = self.strategies.get(order.strategy_name,None)

if not strategy or not strategy.trading:

return False

price = tick.last_price

is_be = order.condition == Condition.BE and price >= order.price

is_le = order.condition == Condition.LE and price <= order.price

is_bt = order.condition == Condition.BT and price > order.price

is_lt = order.condition == Condition.LT and price < order.price

if is_be or is_le or is_bt or is_lt:

# 满足触发条件

if order.execute_price == ExecutePrice.MARKET:

# 取市场价

price = tick.last_price

elif order.execute_price == ExecutePrice.EXTREME:

# 取极限价

price = tick.limit_up if order.direction == Direction.LONG else tick.limit_down

else:

# 取设定价

price = order.price

# 执行委托

order_ids = strategy.send_order(

direction = order.direction,

offset=order.offset,

price=price,

volume=order.volume

)

if order_ids:

order.trigger_time = tick.datetime

order.status = CondOrderStatus.TRIGGERED

order.vt_orderids = order_ids

self.call_strategy_func(strategy,strategy.on_condition_order,order)

self.event_engine.put(Event(EVENT_CONDITION_ORDER,order))

def find_condition_order(self,vt_orderid:str):

""" 根据委托单号查询所属条件单 """

corder:ConditionOrder = None

for order in self.condition_orders.values():

if vt_orderid in order.vt_orderids:

corder = order

break

return corder

def process_trade_event(self, event: Event):

""" 委托单推送处理 """

super().process_trade_event(event)

trade:TradeData = event.data

vt_orderid = trade.vt_orderid

corder = self.find_condition_order(vt_orderid)

if corder:

# 该成交单属于某个条件单

strategy = self.strategies.get(corder.strategy_name,None)

if strategy and strategy.trading:

# 找到了该条件单属实策略实例且正在交易中

# 累计条件单的成交量

corder.traded += trade.volume

# 推送该条件单给策略

self.call_strategy_func(strategy,strategy.on_condition_order,corder)

# 刷新条件单列表控件

self.event_engine.put(Event(EVENT_CONDITION_ORDER,corder))

def send_condition_order(self,order:ConditionOrder):

""" """

strategy = self.strategies.get(order.strategy_name,None)

if not strategy or not strategy.trading:

return False

if order.cond_orderid not in self.condition_orders:

self.condition_orders[order.cond_orderid] = order

self.event_engine.put(Event(EVENT_CONDITION_ORDER,order))

return True

return False

def cancel_condition_order(self,cond_orderid:str):

""" """

order:ConditionOrder = self.condition_orders.get(cond_orderid,None)

if not order:

return False

order.status = CondOrderStatus.CANCELLED

self.event_engine.put(Event(EVENT_CONDITION_ORDER,order))

return True

def cancel_all_condition_orders(self,strategy_name:str):

""" """

for order in self.condition_orders.values():

if order.strategy_name == strategy_name and order.status == CondOrderStatus.WAITING:

order.status = CondOrderStatus.CANCELLED

self.event_engine.put(Event(EVENT_CONDITION_ORDER,order))

return True把vnpy_ctastrategy目录下 的__init__.py中的CtaStrategyApp做如下修改

class CtaStrategyApp(BaseApp):

""""""

app_name = APP_NAME

app_module = __module__

app_path = Path(__file__).parent

display_name = "CTA策略"

# engine_class = CtaEngine

engine_class = MyCtaEngine # hxxjava add

widget_name = "CtaManager"

icon_name = str(app_path.joinpath("ui", "cta.ico"))3.6 CtaTemplate的修改

修改vnpy_ctastrategy\CtaTemplate.py如下,为CtaTemplate增加on_auction_tick():

@virtual

def on_auction_tick(self, tick: TickData):

"""

Callback of new tick data update. # hxxjava add for auction tick

"""

pass3.7 为数据库增加最新Tick保存函数

3.7.1 修改vnpy\trader\database.py

为class BaseDatabase增加下面两个接口函数:

@abstractmethod

def save_last_tick(self, ticks: List[TickData]) -> bool:

"""

Save last tick data into database. # hxxjava add

"""

pass

@abstractmethod

def load_last_tick(

self,

gateway_name : str,

exchange: Exchange = None,

symbol: str = None

) -> List[TickData]:

"""

Load last tick data from database. # hxxjava add

"""

pass3.7.2 修改vnpy_mysql\mysql_database.py

class MyDateTimeField(DateTimeField):

def get_modifiers(self):

return [6]

class DbLastTick(Model): # hxxjava add

""" 最新TICK数据表映射对象 """

id = AutoField()

gateway_name: str = CharField()

symbol: str = CharField()

exchange: str = CharField()

datetime: datetime = MyDateTimeField()

name: str = CharField()

volume: float = FloatField()

turnover: float = FloatField()

open_interest: float = FloatField()

last_price: float = FloatField()

last_volume: float = FloatField()

limit_up: float = FloatField()

limit_down: float = FloatField()

open_price: float = FloatField()

high_price: float = FloatField()

low_price: float = FloatField()

pre_close: float = FloatField()

bid_price_1: float = FloatField()

bid_price_2: float = FloatField(null=True)

bid_price_3: float = FloatField(null=True)

bid_price_4: float = FloatField(null=True)

bid_price_5: float = FloatField(null=True)

ask_price_1: float = FloatField()

ask_price_2: float = FloatField(null=True)

ask_price_3: float = FloatField(null=True)

ask_price_4: float = FloatField(null=True)

ask_price_5: float = FloatField(null=True)

bid_volume_1: float = FloatField()

bid_volume_2: float = FloatField(null=True)

bid_volume_3: float = FloatField(null=True)

bid_volume_4: float = FloatField(null=True)

bid_volume_5: float = FloatField(null=True)

ask_volume_1: float = FloatField()

ask_volume_2: float = FloatField(null=True)

ask_volume_3: float = FloatField(null=True)

ask_volume_4: float = FloatField(null=True)

ask_volume_5: float = FloatField(null=True)

localtime: datetime = DateTimeField(null=True)

class Meta:

database = db

indexes = ((("gateway_name","symbol", "exchange", "datetime"), True),)class MysqlDatabase的初始化做如下修改:

def __init__(self) -> None:

""""""

self.db = db

self.db.connect()

self.db.create_tables([DbContractData, DbBarData, DbTickData, DbLastTick, DbBarOverview]) # hxxjava add DbLastTick,DbContractData再为class MysqlDatabase添加下面两个函数:

def save_last_tick(self, ticks: List[TickData]) -> bool:

"""

Save last tick data into database. # hxxjava add

"""

vt_symbols = [t.vt_symbol for t in ticks]

# 删除ticks列表中包含合约的旧的tick记录

d: ModelDelete = DbLastTick.delete().where(

(DbLastTick.symbol+'.'+DbLastTick.exchange in vt_symbols)

)

count = d.execute()

# print(f"delete {count} last ticks")

# 构造最新的ticks列表数据

data = []

for t in ticks:

tick:TickData = deepcopy(t) # hxxjava change

tick.datetime = tick.datetime

d = tick.__dict__

d["exchange"] = d["exchange"].value

d.pop("vt_symbol")

data.append(d)

# print(tick.symbol,tick.exchange,tick.datetime.strftime('%Y-%m-%d %H:%M:%S %f'))

# 使用upsert操作将数据更新到数据库中

with self.db.atomic():

for c in chunked(data, 50):

DbLastTick.insert_many(c).on_conflict_replace().execute()

return True

def load_last_tick(

self,

gateway_name : str,

exchange: Exchange = None,

symbol: str = None

) -> List[TickData]:

"""

Load last tick data from database. # hxxjava add

"""

try:

# 从DbLastTick查询符合条件的最新tick记录

s: ModelSelect = (

DbLastTick.select().where(

(DbLastTick.gateway_name == gateway_name)

& (exchange is None or DbLastTick.exchange == exchange.value)

& (symbol is None or DbLastTick.symbol == symbol)

).order_by(DbLastTick.gateway_name,DbLastTick.datetime)

)

# 利用最新tick记录构造ticks列表

ticks: List[TickData] = []

for db_tick in s:

tick:TickData = TickData(

symbol=db_tick.symbol,

exchange=Exchange(db_tick.exchange),

datetime=to_china_tz(db_tick.datetime),

name=db_tick.name,

volume=db_tick.volume,

turnover=db_tick.turnover,

open_interest=db_tick.open_interest,

last_price=db_tick.last_price,

last_volume=db_tick.last_volume,

limit_up=db_tick.limit_up,

limit_down=db_tick.limit_down,

open_price=db_tick.open_price,

high_price=db_tick.high_price,

low_price=db_tick.low_price,

pre_close=db_tick.pre_close,

bid_price_1=db_tick.bid_price_1,

bid_price_2=db_tick.bid_price_2,

bid_price_3=db_tick.bid_price_3,

bid_price_4=db_tick.bid_price_4,

bid_price_5=db_tick.bid_price_5,

ask_price_1=db_tick.ask_price_1,

ask_price_2=db_tick.ask_price_2,

ask_price_3=db_tick.ask_price_3,

ask_price_4=db_tick.ask_price_4,

ask_price_5=db_tick.ask_price_5,

bid_volume_1=db_tick.bid_volume_1,

bid_volume_2=db_tick.bid_volume_2,

bid_volume_3=db_tick.bid_volume_3,

bid_volume_4=db_tick.bid_volume_4,

bid_volume_5=db_tick.bid_volume_5,

ask_volume_1=db_tick.ask_volume_1,

ask_volume_2=db_tick.ask_volume_2,

ask_volume_3=db_tick.ask_volume_3,

ask_volume_4=db_tick.ask_volume_4,

ask_volume_5=db_tick.ask_volume_5,

localtime=db_tick.localtime,

gateway_name=db_tick.gateway_name

)

ticks.append(tick)

return ticks

except:

# 当DbLastTick表不存在的时候,会发生错误

return []3.8 tick数据过滤器的实现

在vnpy.usertools下创建tickfilter.py文件,其内容如下:

"""

本文件主要实现tick数据过滤器——TickFilter。

tick数据过滤器的功能:

1. 过滤重复tick,保证已经参与K线合成的tick不会再次被系统使用

2. 过滤无效tick,抛弃不在交易状态下的tick

3. 识别集合竞价tick,为使用tick的应用或用户策略处理集合竞价tick提供支持

作者:hxxjava

日期:2022-06-16

修改日期: 修改原因:

"""

from typing import Dict,List,Tuple

from threading import Thread

from vnpy.event import Event,EVENT_TIMER,EventEngine

from vnpy.trader.constant import InstrumentStatus,VALID_TRADE_STATUSES

from vnpy.trader.object import TickData,StatusData

from vnpy.trader.event import (

EVENT_ORIGIN_TICK,

EVENT_AUCTION_TICK,

EVENT_TICK,

EVENT_STATUS

)

from vnpy.trader.database import get_database

from vnpy.trader.utility import extract_vt_symbol

def left_alphas(instr:str):

"""

得到字符串左边的字符部分

"""

ret_str = ''

for s in instr:

if s.isalpha():

ret_str += s

else:

break

return ret_str

def get_vt_instrument(vt_symbol:str):

"""

从完整合约代码转换到完整品种代码

"""

symbol,exchange = extract_vt_symbol(vt_symbol)

instrument = left_alphas(symbol)

return f"{instrument}.{exchange.value}"

class TickFilter():

""" tick数据过滤器 """

CHECK_INTERVAL:int = 5 # 更新到数据库间隔

def __init__(self,event_engine:EventEngine,gateway_name:str):

""" tick数据过滤器初始化 """

self.event_engine = event_engine

self.gateway_name = gateway_name

self.db = get_database()

# 最新tick字典 {(gateway_name,vt_symbol),(update,tick)}

self.last_ticks:Dict[Tuple[str,str],Tuple[bool,TickData]] = {}

# 品种及合约状态字典 { vt_symbol : StatusData }

self.statuses:Dict[str,StatusData] = {}

self.second_cnt = 0

self.load_last_ticks()

self.register_event()

# print(f"TickFilter {gateway_name}")

def load_last_ticks(self):

"""

加载属于网关名称为self.gateway_name的最新tick列表

"""

last_ticks:List[TickData] = self.db.load_last_tick(gateway_name=self.gateway_name)

for tick in last_ticks:

self.last_ticks[(tick.gateway_name,tick.vt_symbol)] = (False,tick)

# print(f"load {len(last_ticks)} last ticks")

def register_event(self):

""" 注册消息 """

self.event_engine.register(EVENT_ORIGIN_TICK,self.process_tick_event)

self.event_engine.register(EVENT_STATUS,self.process_status_event)

self.event_engine.register(EVENT_TIMER,self.check_last_ticks)

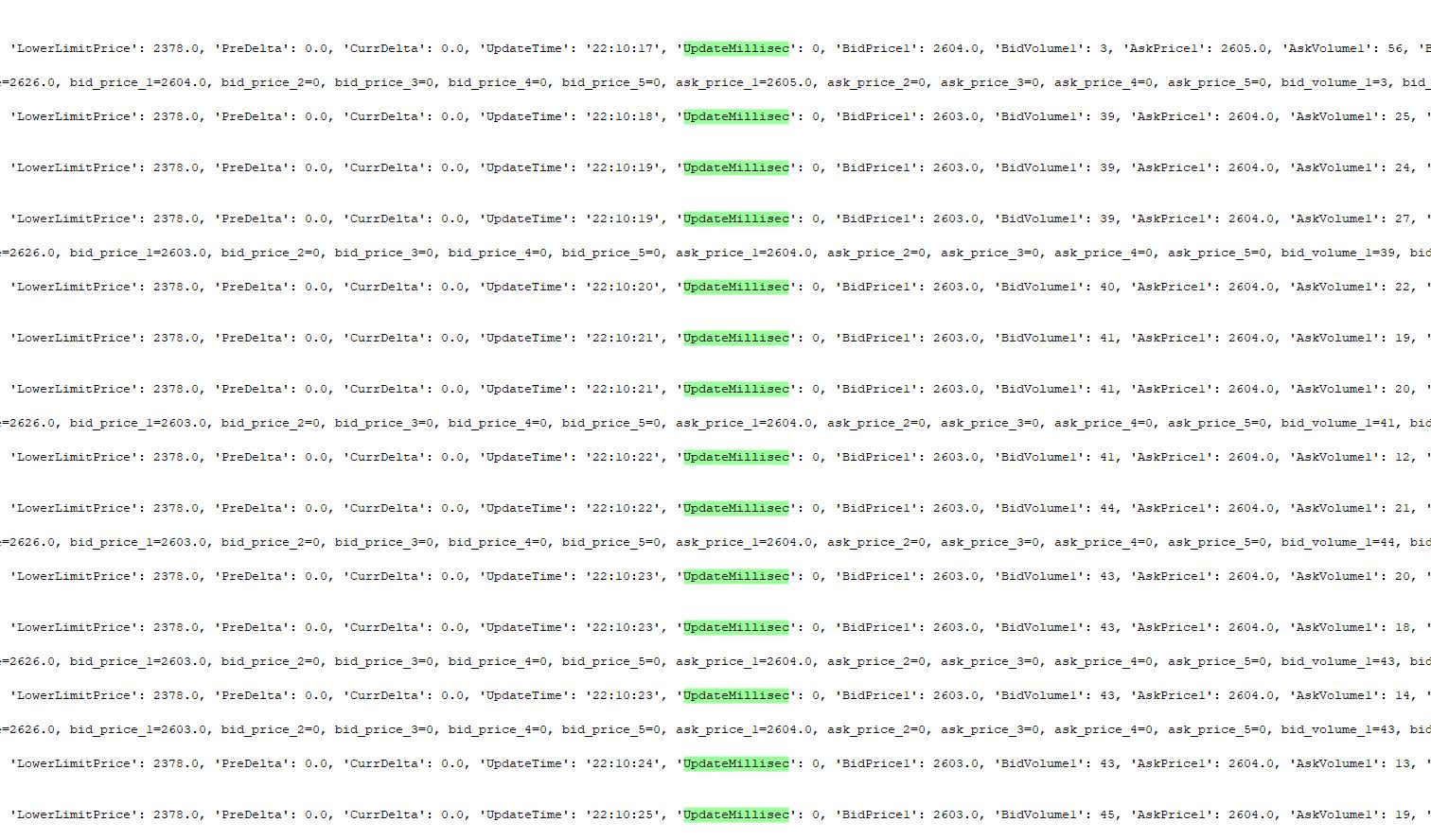

def process_tick_event(self,event:Event):

""" 对原始tick进行过滤 """

tick:TickData = event.data

# 检查tick合约的经验状态是否位有效交易状态

status:StatusData = self.statuses.get(tick.vt_symbol,None)

if not status:

vt_instrument = get_vt_instrument(tick.vt_symbol)

status = self.statuses.get(vt_instrument,None)

if not status:

# 未收到交易状态,返回

return

if status.instrument_status not in VALID_TRADE_STATUSES:

# 不在有效交易状态,返回

return

key = (tick.gateway_name,tick.vt_symbol)

_,oldtick = self.last_ticks.get(key,(None,None))

valid_tick = False

if not oldtick:

# 没有该合约的历史tick

self.last_ticks[key] = (True,tick)

valid_tick = True

elif tick.datetime > oldtick.datetime:

#

self.last_ticks[key] = (True,tick)

valid_tick = True

else:

print(f"【特别tick = {tick}】")

if valid_tick == True:

# 如果是有效的tick

if status.instrument_status != InstrumentStatus.CONTINOUS:

# 发送集合竞价tic消息到系统中

self.event_engine.put(Event(EVENT_AUCTION_TICK,tick))

self.event_engine.put(Event(EVENT_AUCTION_TICK + tick.vt_symbol, tick))

else:

# 发送连续竞价tic消息到系统中

self.event_engine.put(Event(EVENT_TICK,tick))

self.event_engine.put(Event(EVENT_TICK + tick.vt_symbol, tick))

def process_status_event(self, event: Event):

""" 交易状态通知消息处理 """

status:StatusData = event.data

self.statuses[status.vt_symbol] = status

# print(f"【{status.gateway_name} {status}】")

def check_last_ticks(self,event:Event) -> None:

""" 原始tick过滤器 """

self.second_cnt += 1

if self.second_cnt % self.CHECK_INTERVAL == 0:

# 如果到了定时间隔

# 查询所有更新的tick

changed_ticks = []

for key,(update,tick) in self.last_ticks.items():

if update:

changed_ticks.append(tick)

self.last_ticks[key] = (False,tick)

if changed_ticks:

# 如果存在更新的tick,保存到数据库

t = Thread(target=self.db.save_last_tick,kwargs=({"ticks":changed_ticks}),daemon=True)

t.start()

# print(f"{self.second_cnt}: status count={len(self.statuses)} save {len(changed_ticks)} ticks")3.9 把tick数据过滤器安装到主引擎MainEngine上去

修改vnpy\trader\engine.py

添加引用部分

from vnpy.usertools.tickfilter import TickFilter # hxxjava add修改MainEngine的

在MainEngine的初始化函数def init(self, event_engine: EventEngine = None)中增加如下内容:

self.tick_filters:Dict[str,TickFilter] = {} # hxxjava add修改其add_gateway(),内容如下:

def add_gateway(self, gateway_class: Type[BaseGateway], gateway_name: str = "") -> BaseGateway:

"""

Add gateway.

"""

# Use default name if gateway_name not passed

if not gateway_name:

gateway_name = gateway_class.default_name

gateway = gateway_class(self.event_engine, gateway_name)

self.gateways[gateway_name] = gateway

# Add gateway supported exchanges into engine

for exchange in gateway.exchanges:

if exchange not in self.exchanges:

self.exchanges.append(exchange)

# add a tick data filter for the gateway # hxxjava add

if gateway_name not in self.tick_filters:

self.tick_filters[gateway_name] = TickFilter(self.event_engine,gateway_name)

return gateway4. 经过上面的一系列修改,你获得了哪些好处?

- 你的策略再也不会收到重复数据和垃圾数据

- 此以后你的CTA策略中必须加入一个on_auction_tick()接口函数,用来接受每个交易日集合竞价所产生的tick。如何使用这个tick你有你的方法。

- 在合成K线的时候你才可能构成正确的K线,比如BarGenerator对跨日tick时间戳的处理错误问题,在此也会迎刃而解。

4.1 现在来梳理下我们都干了哪些事情

- 在CtpGateway中引入了合约交易状态,这可以用来过滤无效数据,同时还能够识别集合竞价tick。

- 在database中增加了最新tick持久化保存,这为新的tick是否是重复的判断提供支持。

- 提供有效tick的分类,在CTA策略的模板中增加on_auction_tick()接口使得BarGenerator正确处1分钟bar的成交量和成交额成为可能。

4.2 非CTP网关使用者是否也可以这样做?

只要你能够从网关行情接口实时得到合约的交易状态推送,把网关的行情接口做出类似的修改,这套方法同样是可用的。tickfilter的代码可以不用修改直接使用。

5. 解决BarGenerator统计bar成交量和成交额错误的方法

5.1 这是对BarGenerator做出点修改,

- 修改BarGenerator的初始化函数

def __init__(

self,

on_bar: Callable,

window: int = 0,

on_window_bar: Callable = None,

interval: Interval = Interval.MINUTE

):

""" Constructor """

... ... # 其他代码省略

self.auction_tick:TickData = None

self.last_tick: TickData = None- 增加BarGenerator的集合竞价tick处理函数

def update_auction_tick(self,tick:TickData):

""" 更新集合竞价tick """

self.auction_tick = tick- 修改BarGenerator的1分钟bar合成函数

def update_tick(self, tick: TickData) -> None:

"""

Update new tick data into generator.

"""

new_minute = False

if self.auction_tick:

# 合约集合竞价tick到当前tick

tick.high_price = max(tick.high_price,self.auction_tick.high_price)

tick.low_price = min(tick.low_price,self.auction_tick.low_price)

# 构造最新tick,以便把集合竞价的成交量和成交额合成到1分钟bar中

self.last_tick = deepcopy(self.auction_tick)

# 成交量和成交额每天从0开始单调递增

self.last_tick.volume = 0.0

self.last_tick.turnover = 0.0

# 用完集合竞价tick就丢弃

self.auction_tick = None

... ... # 其他代码省略5.2 您的策略关于集合竞价tick更新的回调函数:

def on_auction_tick(self, tick: TickData):

"""

集合竞价tick处理

"""

self.bg.update_auction_tick(tick) # 假设self.bg是已经创建过的bar生成器两点说明:

- 如果你在阅读本文的时候觉得有点一头雾水,可以搜索'hxxjava'字符串,将会显示大部分修改的代码,仔细揣摩下,就会知道我做了什么了!

- 另外本贴中还有一部分涉及到条件单的代码,如果出现错误,可以查找我的关于条件单的帖子比停止单更好用的条件单——ConditionOrder,这里就不再重复贴出那部分代码了。