答复:

问题分析

- 目前simnow调试,停止服务。我猜你现在使用的实盘账户在运作策略。所以你才可以继续使用CTP网关行情的。

- 你目前应该是连接到你的期货经纪商给提供的连接地址和端口号上的,也就是说,你可能是从你的期货经纪商的行情服务器获取的行情转发。

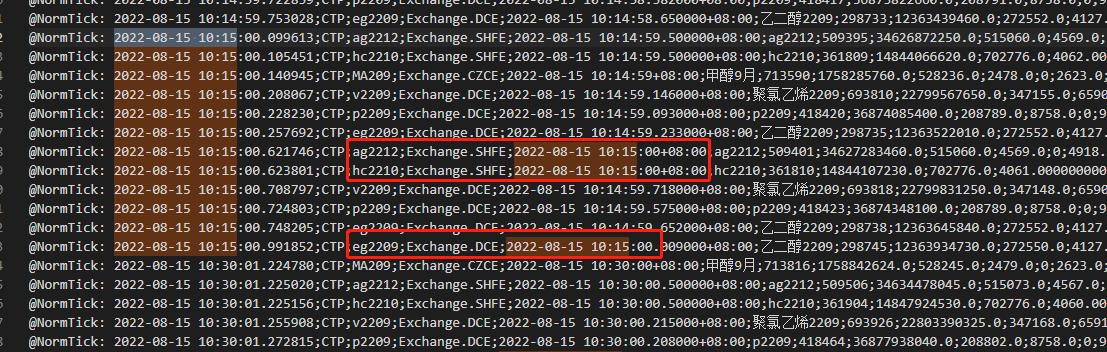

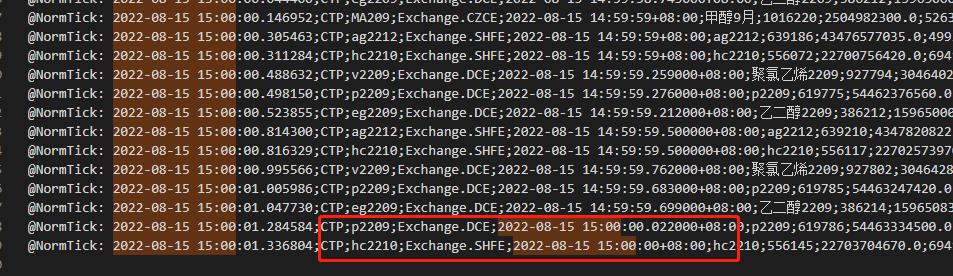

- 行情数据错误可能是两个方面造成的:①期货经纪商的行情转发错误;②本地行情接收成为

解决思路:

- 检查期货经纪商的行情使用的CTP版本,看看他们是否对CZCE的品种行情转发的毫秒数是错误的。(需要和你的期货经纪商沟通)

- 更换本地的CTP网关版本,最简单的时恢复到vnpy 3.0,订阅一个CZCE的合约,然后在onRtnDepthMarketData()中直接答应data看看。

这样就可以定位到问题了。