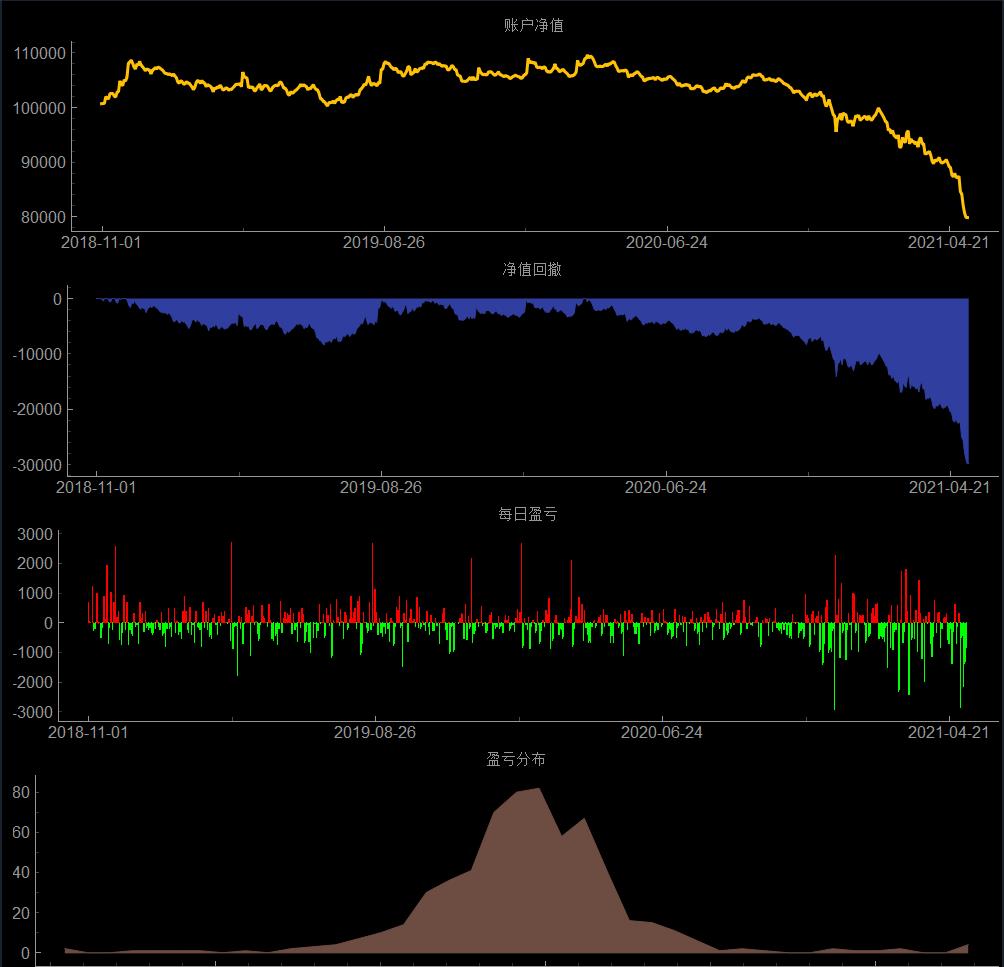

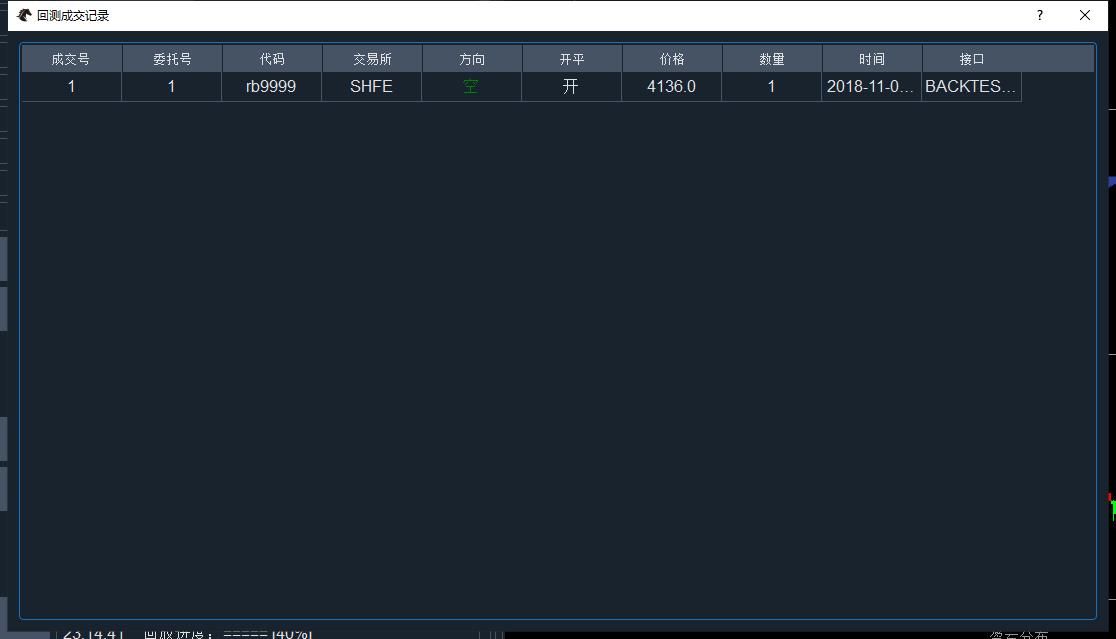

这是一个利用2小时k线,上下穿60日均线来决定买入和卖出的策略。数据是自己导入的,经其他策略测试,没有问题。

结果却只有一笔成交,不知道错在哪里,望大神指点一下,不胜感激!

`from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager

)

from vnpy.trader.object import(

BarData,

TickData

)

from typing import (

Any,

Callable

)

from vnpy.trader.constant import Interval

class DemoStrategy(CtaTemplate):

#定义参数

day_window = 60

hour_window = 2

fixed_size = 1

#定义变量

day_window_ma = 0

parameters = [

"day_window",

"hour_window",

"fixed_size"

]

variables = [

"day_window_ma"

]

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg_day = BarGenerator(self.on_bar, 1, self.on_day_bar, interval=Interval.DAILY)

self.bg_hour = BarGenerator(self.on_bar, self.hour_window, self.on_hour_bar, interval=Interval.HOUR)

self.am = ArrayManager()

def on_init(self):

"""策略初始化"""

self.write_log("策略初始化")

self.load_bar(110)

def on_start(self):

'''策略启动'''

self.write_log("策略启动")

def on_stop(self):

"""策略停止"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

self.bg_day.update_tick(tick)

self.bg_hour.update_tick(tick)

def on_bar(self, bar:BarData):

"""K线更新"""

self.bg_day.update_bar(bar)

self.bg_hour.update_bar(bar)

def on_hour_bar(self, bar:BarData):

if not self.am.inited:

return

self.day_window_ma = self.am.close_array[-self.day_window:-1].mean()

cross_over = (bar.open_price <= self.day_window_ma) and (bar.close_price > self.day_window_ma)

cross_below = (bar.open_price >= self.day_window_ma) and (bar.close_price < self.day_window_ma)

if cross_over:

price = bar.close_price + 2

if self.pos == 0:

self.buy(price, self.fixed_size)

elif self.pos < 0:

self.cover(price, abs(self.pos))

self.buy(price, self.fixed_size)

elif cross_below:

price = bar.close_price - 2

if self.pos == 0:

self.short(price, self.fixed_size)

elif self.pos > 0:

self.sell(price, abs(self.pos))

self.short(price, self.fixed_size)

self.put_event()

def on_day_bar(self, bar:BarData):

self.am.update_bar(bar)

`