求问为何在回测portfolio strategy中的自带策略 pcp_arbitrage_strategy时总是回测失败

在bars['m2009-C-2850.DCE']及bars['m2009-P-2850.DCE']时均会失败,但bars['m2009.DCE']时正常运行,有没有大佬知道大概是什么问题,该如何解决,十分感谢

求问为何在回测portfolio strategy中的自带策略 pcp_arbitrage_strategy时总是回测失败

在bars['m2009-C-2850.DCE']及bars['m2009-P-2850.DCE']时均会失败,但bars['m2009.DCE']时正常运行,有没有大佬知道大概是什么问题,该如何解决,十分感谢

缺失了数据吧,数据库里有这两个期权的数据不?

用Python的交易员 wrote:

缺失了数据吧,数据库里有这两个期权的数据不?

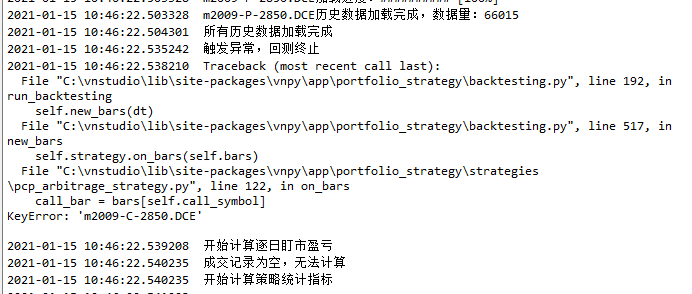

陈老师您好,这两个期权的数据是有的,截图上也显示加载完成了,但是我查看了一下,加载出来的m2009期货和这两个期权的数据长度不一样,有可能是这个导致的吗

用Python的交易员 wrote:

缺失了数据吧,数据库里有这两个期权的数据不?

感谢您的提醒,把日期调的更精准了一些,让期货和期权的数据量相同,可以正常回测