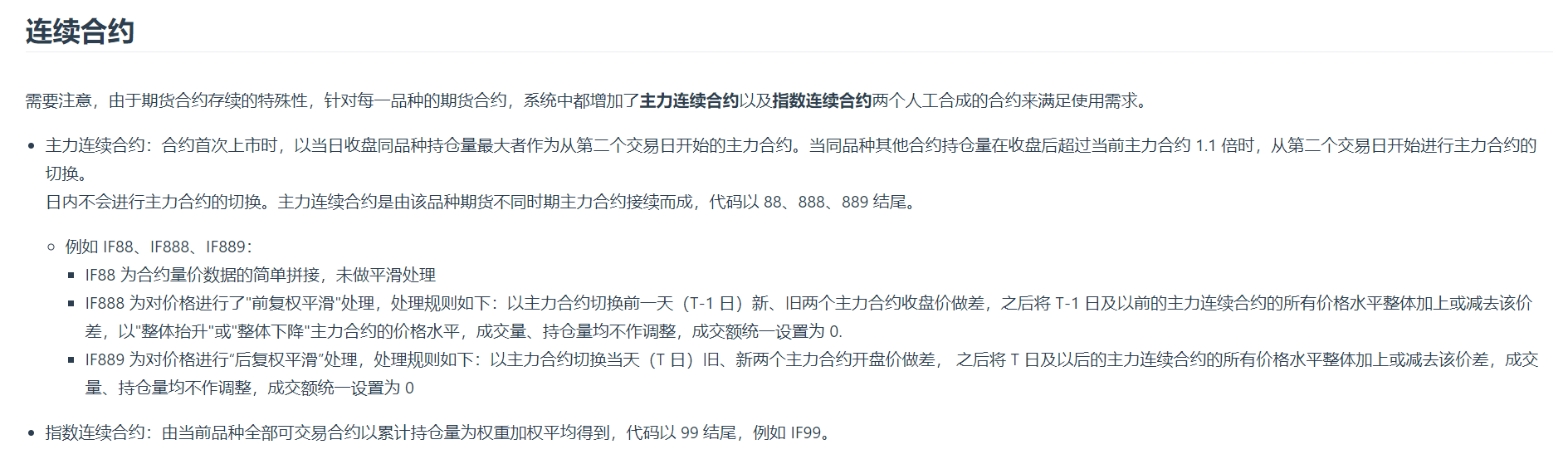

因为期货合约的特殊性,不同时间的主力合约不同,所以如果回测一个固定的合约比如 白银2012,那么在某些月份它的交易很不活跃,对策略的准确性可能会有影响,米筐提供了4种类型以做弥补。分别是 主力连续合约 以88结尾,主力连续合约的前复权 以888结尾,主力连续合约的后复权 以889结尾,以及指数连续合约 以99结尾。 我的问题是,哪种方案更适合做回测数据呢? 图片为米筐文档的截图

88:适合纯日内策略 888:适合隔夜短趋势策略 889:适合回测周期较长的策略(由于前复权888价格可能为负) 99:适合日线级别策略

原来如此,谢谢指导!

您确定执行该操作?该操作不可撤销.

沪公网安备 31011502017034号