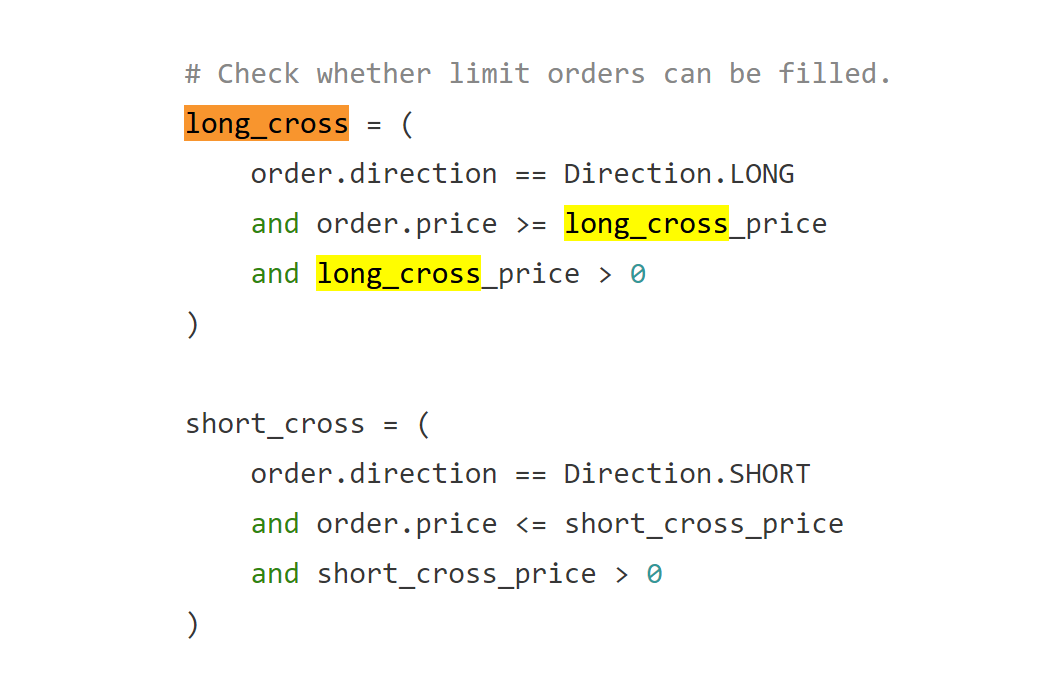

cta_backtesting模块里面,cross_limit_order函数内,关于long_cross 和 short_cross 的判断,请问“ long_cross_price > 0 ” “short_cross_price > 0” 这个判断条件有什么用?cross_stop_order函数里面并没有cross_price必须大于0的限制,我想将这个条件直接删掉不改动其他代码是否可行?

因为我如果直接加载平滑主力连续合约进行回测,是肯定会有负价格的,这样就会导致回测时无法在负价格的bar上面撮合限价单。