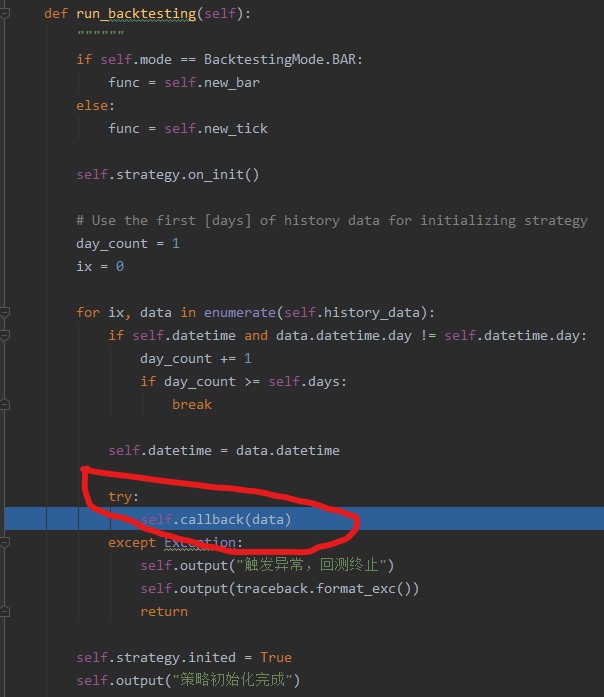

vnpy 回测引擎 BacktestingEngine 方法 run_backtesting() 中有一段代码,是在回测真正开始之前,处理以指标数据的,以 data 为入参,让 self.callback处理,断点之后看到,它绑定了回测策略的 on_bar() 函数,也就是说会把数据传回给 策略的on_bar() 函数。

但是 self.callback 只是在引擎初始化函数里被定义了一下(None)其他找不到跟策略的 on_bar() 函数绑定的地方。

我对回调函数不熟,只知道最基本的用法,希望大拿们指点。多谢。