最终目的:

在portfolio_strategy模块上,运行单一策略,同时回测多个股票品种。

说明:

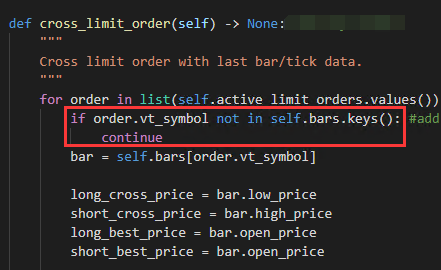

在portfolio_strategy模块示例策略里,直接在策略on_bars里进行指标计算和买卖,在回测多标的股票时,会出现bar找不到的错误。这是由于在交易日股票停牌,当天没有此股票K线数据。如果在前一天发送了交易信号,cross_limit_order时会造成停牌当天找不到bar数据,即在active_limit_orders里有某只股票数据,而在当天的self.bars[order.vt_symbol]找不到相应的k线数据。

解决办法:在backtesting的cross_limit_order加一个判断,进行过滤:

不知道大家有没有遇到过类似情况,怎么回测股票策略的?