vnpy内置停止单是限价停止单吗?

vnpy内置停止单是限价停止单吗?

本地模拟的停止单,是触发后按照涨跌停价发单,或者按照5档盘口发单

用Python的交易员 wrote:

本地模拟的停止单,是触发后按照涨跌停价发单,或者按照5档盘口发单

1:在实战进阶17课中讲到:“价格突破通道时,触发停止单,立即发出市价单成交”,这里又说本地模拟的停止单,触发后,是按照涨跌停价发单,这是否冲突?关于触发后是涨停价发单还是市价发单有些懵了。

2:那发给盈透服务端的停止单是否也是按照涨跌停价发单,还是触发后,盈透服务端自动发出的市价单呢

1:本地停止单是触发后按照涨跌停价发出,或者按照5档盘口发出的限价单。

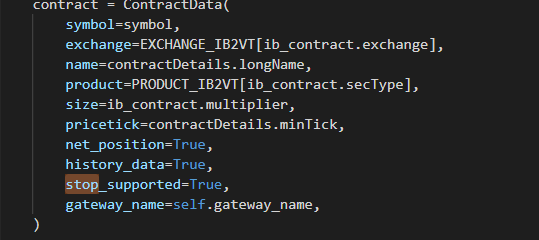

2:大部分交易所都是本地停止单,但是IB的话是应该是发的交易所的停止单。可以去看gateway文件夹下的ib_gateway第541行,ContractData里的stop_supported=True,前面send_order函数里也有对应的OrderType.STOP处理。

这个是后面加的新功能,部分提供服务端停止单的接口,会自动转为使用服务端停止单

用Python的交易员 wrote:

这个是后面加的新功能,部分提供服务端停止单的接口,会自动转为使用服务端停止单

老师您好,那发给盈透服务端的停止单是否也是按照涨跌停价发单,还是触发后,盈透服务端自动发出的市价单呢?

后者,vn.py直接使用了盈透提供的服务端停止单

老师,如果停止单是按照涨跌停价买入卖出的话,实操过程中很容易拉高成本,想问下:1.有无办法保证停止单是按照5档盘口价格下单而不是涨跌停价。2.如何设置限价停止单呢?

可以自己对vnpy_ctastrategy.engine里的cross_stop_order做个性化修改

老师,请问vnpy有无考虑或计划开发条件单呢?

AlgoTrading模块中提供了StopAlgo来实现条件委托功能。

请问我收盘后软件关闭了,开盘重启策略后老仓的停止单就没有的是吧