xiaohe wrote:

是哪里遇上问题了么

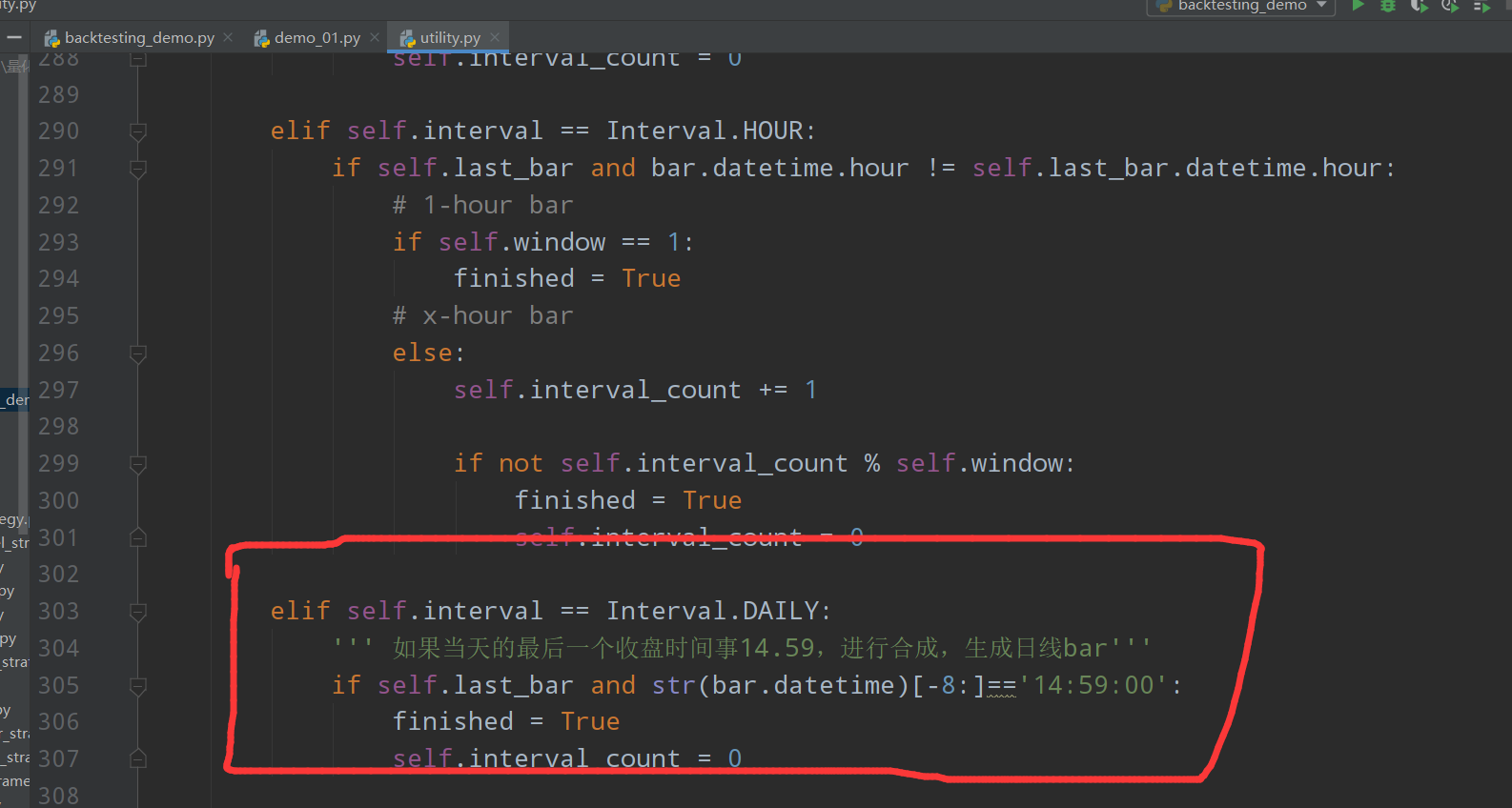

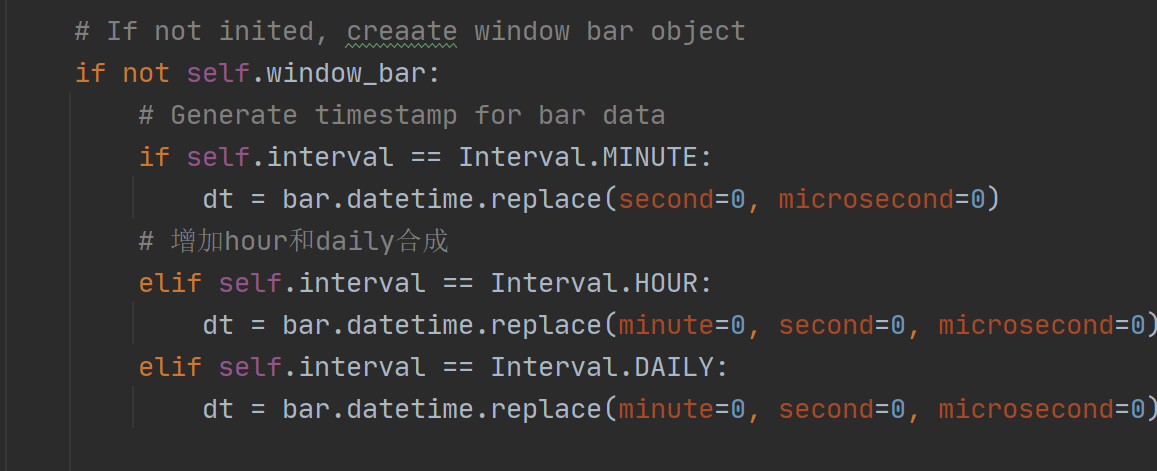

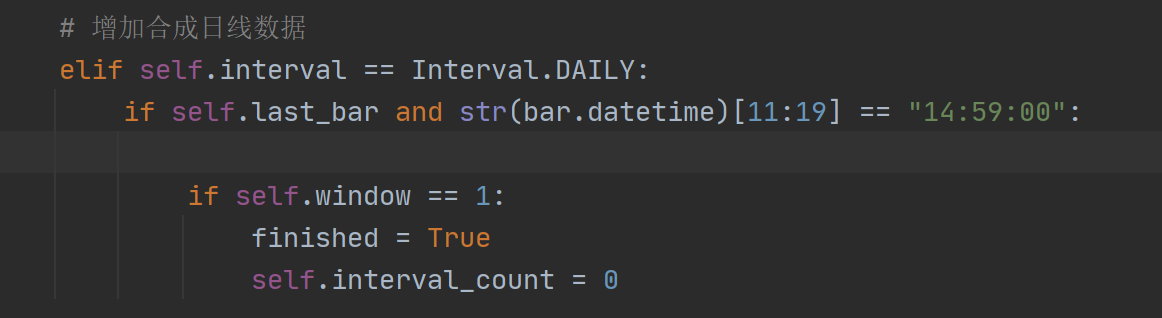

- 增加了BarGenerator中日线合成的逻辑

策略中测试日线合成情况,打印无任何数据产生

```

def init(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

# 继承后初始化

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

# 调用K线生成器和指标计算器

# 跨周期调用

#self.bg = BarGenerator(self.on_bar)

#self.am = ArrayManager()

# 调用日线

self.bg_daily = BarGenerator(self.on_bar, 1, self.on_daily_bar, Interval.DAILY)

self.am_daily = ArrayManager()

def on_init(self):

"""

策略初始化

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

策略开始

"""

self.write_log("策略开始")

def on_stop(self):

"""

策略停止

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

更新tick数据,实盘用于合成K线数据,对于突破类策略也可以将开平仓写在该函数里

"""

"""

更新tick进K线生成器,注意:与on_bar不同,此处是由tick生成bar,而on_bar是拿到生成后的

bar之后将bar装入ArrayManager中计算相关指标

"""

self.bg_daily.update_tick(tick)

def on_bar(self, bar: BarData):

"""

K线合成后进行指标计算,默认为1m周期

"""

self.bg_daily.update_bar(bar)

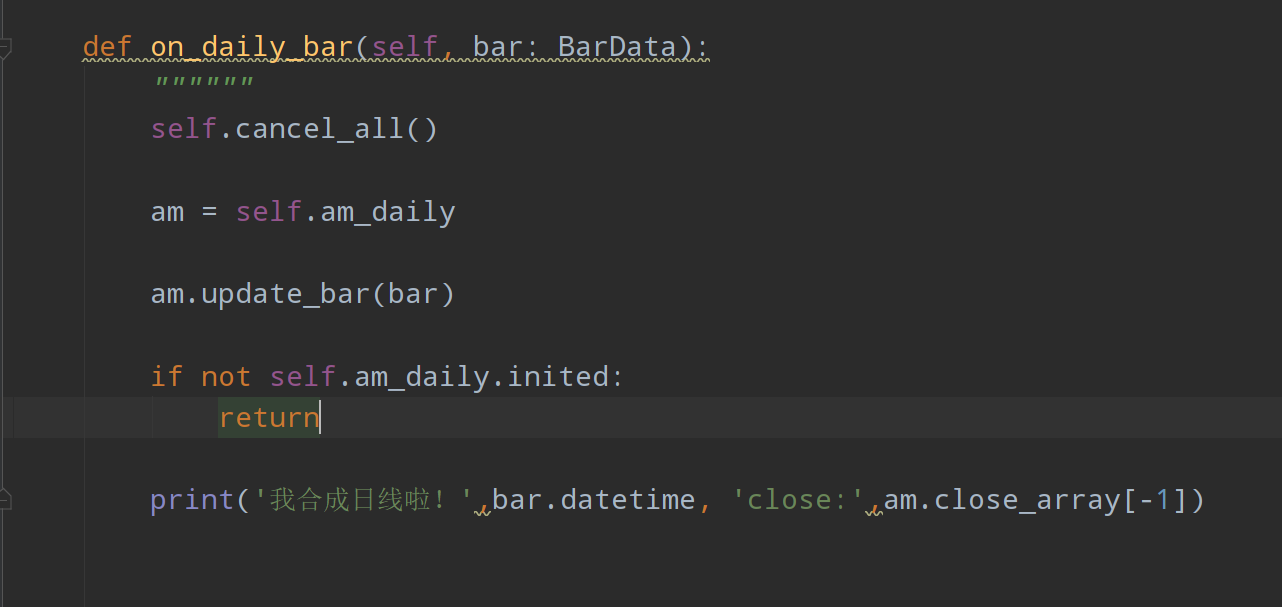

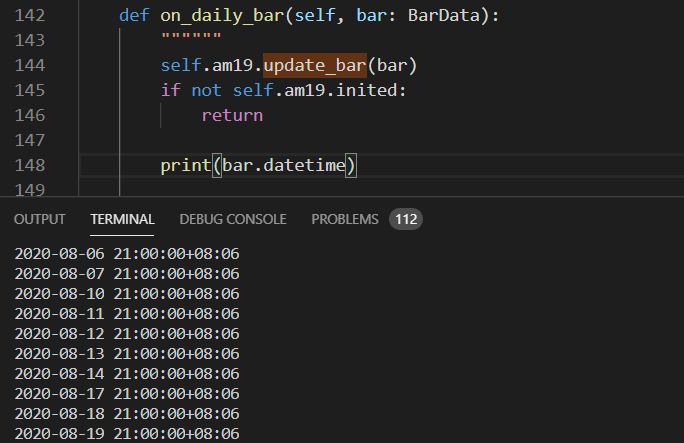

def on_daily_bar(self, bar: BarData):

self.cancel_all()

am = self.am_daily

am.update_bar(bar)

if not am.inited:

return

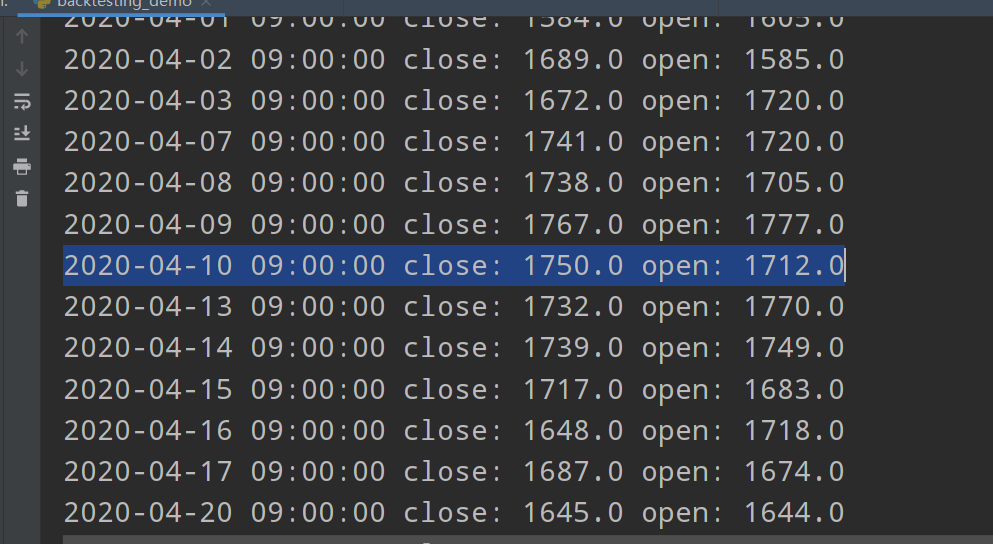

print(bar.datetime, am.close_array[-1])

输出为:

2020-11-02 23:51:20.961780 开始加载历史数据

2020-11-02 23:51:23.245111 加载进度:## [25%]

2020-11-02 23:51:24.339998 加载进度:#### [50%]

2020-11-02 23:51:25.979666 加载进度:####### [74%]

2020-11-02 23:51:27.855945 加载进度:######### [99%]

2020-11-02 23:51:27.941742 加载进度:########## [100%]

2020-11-02 23:51:27.941742 历史数据加载完成,数据量:21375

2020-11-02 23:51:27.971931 策略初始化完成

2020-11-02 23:51:27.971931 开始回放历史数据

2020-11-02 23:51:28.266168 历史数据回放结束

2020-11-02 23:51:28.266168 开始计算逐日盯市盈亏

2020-11-02 23:51:28.266168 成交记录为空,无法计算

2020-11-02 23:51:28.266168 开始计算策略统计指标

2020-11-02 23:51:28.266168 ------------------------------

2020-11-02 23:51:28.266168 首个交易日:

2020-11-02 23:51:28.266168 最后交易日:

2020-11-02 23:51:28.266168 总交易日: 0

2020-11-02 23:51:28.266168 盈利交易日: 0

2020-11-02 23:51:28.266168 亏损交易日: 0

2020-11-02 23:51:28.266168 起始资金: 0.00

2020-11-02 23:51:28.266168 结束资金: 0.00

2020-11-02 23:51:28.267167 总收益率: 0.00%

2020-11-02 23:51:28.267167 年化收益: 0.00%

2020-11-02 23:51:28.267167 最大回撤: 0.00

2020-11-02 23:51:28.267167 百分比最大回撤: 0.00%

2020-11-02 23:51:28.267167 最长回撤天数: 0

2020-11-02 23:51:28.267167 总盈亏: 0.00

2020-11-02 23:51:28.267167 总手续费: 0.00

2020-11-02 23:51:28.267167 总滑点: 0.00

2020-11-02 23:51:28.267167 总成交金额: 0.00

2020-11-02 23:51:28.267167 总成交笔数: 0

2020-11-02 23:51:28.267167 日均盈亏: 0.00

2020-11-02 23:51:28.267167 日均手续费: 0.00

2020-11-02 23:51:28.267167 日均滑点: 0.00

2020-11-02 23:51:28.267167 日均成交金额: 0.00

2020-11-02 23:51:28.267167 日均成交笔数: 0

2020-11-02 23:51:28.267167 日均收益率: 0.00%

2020-11-02 23:51:28.267167 收益标准差: 0.00%

2020-11-02 23:51:28.267167 Sharpe Ratio: 0.00

2020-11-02 23:51:28.267167 收益回撤比: 0.00

2020-11-02 23:51:28.287060 策略统计指标计算完成

进程已结束,退出代码0

```