逻辑:

实盘情况下获取总的持仓

结果:

代码:

def my_get_positions(self):

"""获取当前持仓列表"""

buy_num = 0

sell_num = 0

positions = self.cta_engine.main_engine.get_all_positions()

# positions = self.cta_engine.get_all_positions()

# self.write_log(f" my_get_positions:{len(positions)}")

for position in positions:

if position.vt_symbol==self.vt_symbol:

if position.direction == Direction.LONG:

buy_num +=position.volume

if position.direction == Direction.SHORT:

sell_num += position.volume

self.write_log(

f"postions: {position.vt_symbol}, {self.vt_symbol} id :{position.vt_positionid} 方向: {position.direction}, 数量: {position.volume}, 均价: {position.price}, 盈亏: {position.pnl}")

return buy_num,sell_num

# 实盘的情况下获取持仓

if self.cta_engine.get_engine_type() ==EngineType.LIVE: #EngineType.BACKTESTING

buy_num,sell_num = self.my_get_positions()为什么不一样呢,哪里有问题呢

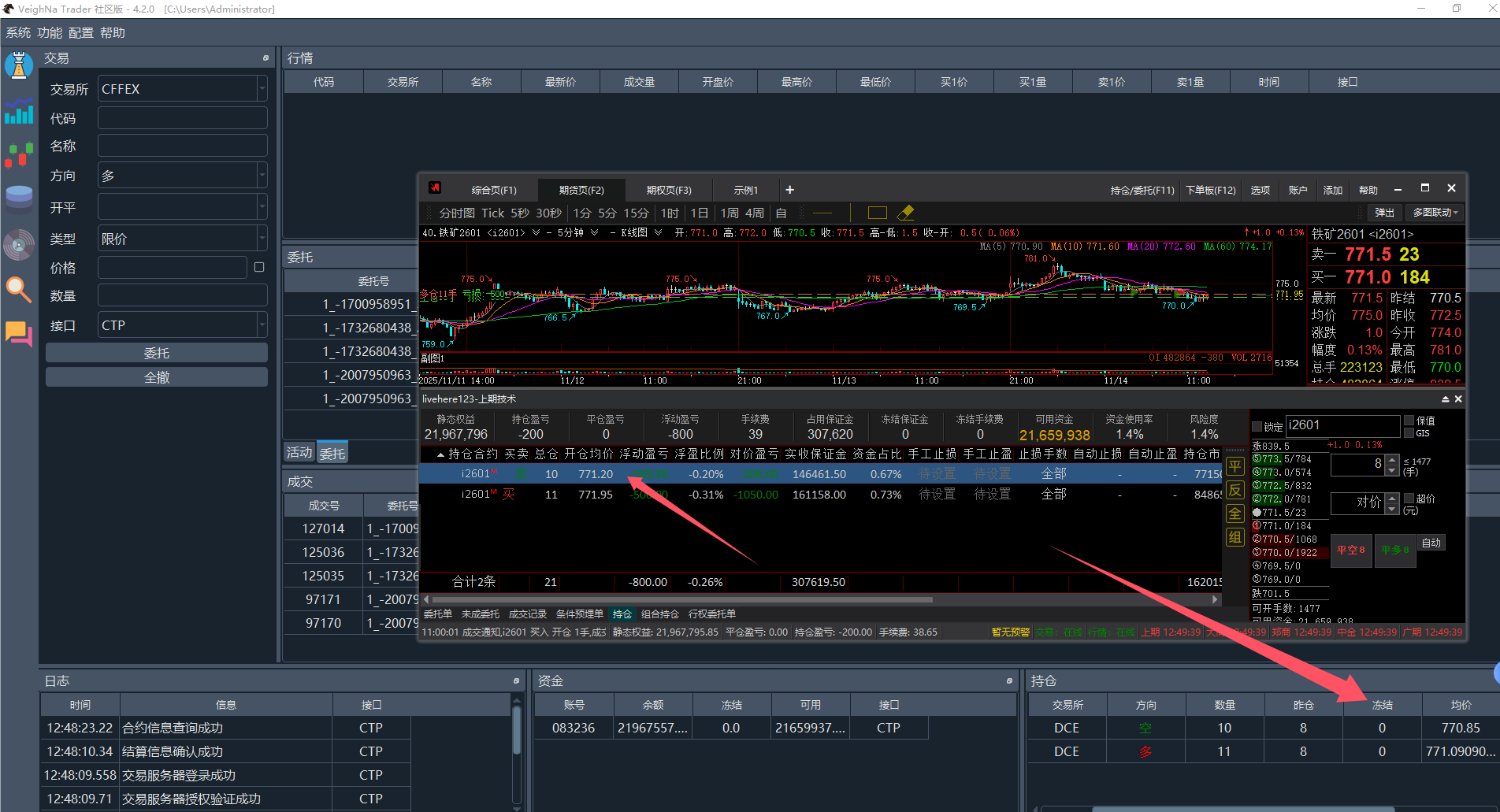

这是界面的持仓: