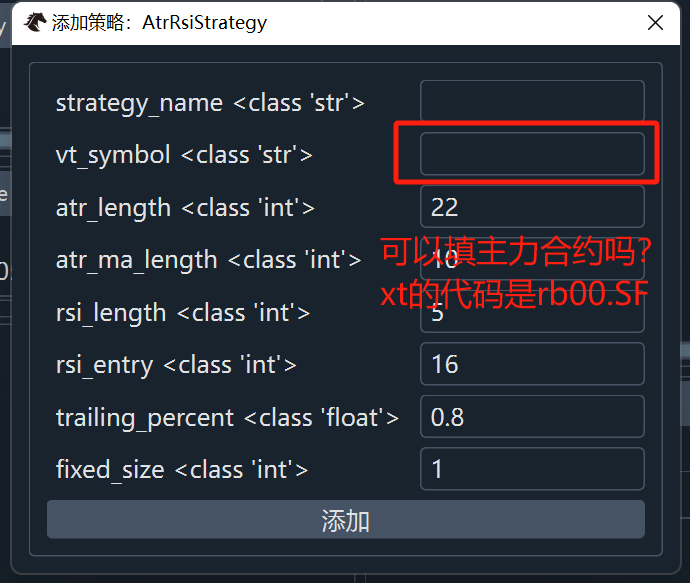

CTA策略想订阅xt的连续合约,应该怎么做?

这里应该填什么(比如要订阅螺纹连续合约)?

CTA策略想订阅xt的连续合约,应该怎么做?

这里应该填什么(比如要订阅螺纹连续合约)?

直接填rb00.SF或rb00.SHFE都报错:无法找到合约

填rb2410.SHFE可以初始化成功。

但由于策略需要较早期的数据,因此需要加载连续合约,应该如何操作?

只能订阅接口查到的实盘交易的合约

可以自己对策略引擎进行个性化开发了(比如把load_bar函数改成可以传vt_symbol)

load_bar本来就可以传vt_symbol哦~

不知道在哪里改(或跳过)交易合约查询的步骤?

似乎“无法找到合约”的报错,实在ctp_gateway里面的,在xt_gateway代码里并没有找到这个报错。

在ipynb环境中自己订阅连续合约(rb00.SF)是可以的,那么问题来了:

如果我只用xt的数据源,而不用ctp数据源,是否可以在vnpy中订阅连续合约?

还有一个问题哈...

策略里面write_log里写的东西,在jupyter notebook的回测环境中怎么才能看到啊?

望大佬不吝赐教。

访问engine.logs

MTF wrote:

访问engine.logs

那么前一个帖子的问题呢。。。

电竞索罗斯 wrote:

load_bar本来就可以传vt_symbol哦~

不知道在哪里改(或跳过)交易合约查询的步骤?似乎“无法找到合约”的报错,实在ctp_gateway里面的,在xt_gateway代码里并没有找到这个报错。

在ipynb环境中自己订阅连续合约(rb00.SF)是可以的,那么问题来了:

如果我只用xt的数据源,而不用ctp数据源,是否可以在vnpy中订阅连续合约?

可以啊,注意: