之前写的策略里面就感觉小时数据不太对,今天测试了一下,发现第59分钟的数据,是算到下一个小时里面去的。

测试代码如下,就是简单在on_bar,on_1h_bar里面把时间写入一个文件

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

from vnpy.trader.constant import Interval

class xugu0516strategy(CtaTemplate):

author = "test"

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.kx = BarGenerator(self.on_bar, 1, self.on_1h_bar,Interval.HOUR)

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(50)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

#self.put_event()

self.kx.update_tick(tick)

def on_bar(self, bar: BarData):

self.kx.update_bar(bar)

f = open("testbar_0516.txt", "a")

f.write('-------------t:'+str(bar.datetime) + "\n")

f.close()

def on_1h_bar(self, bar: BarData):

f = open("testbar_0516.txt", "a")

f.write('new hbar-------------t:'+str(bar.datetime) + "\n")

f.close()

def on_trade(self, trade: TradeData):

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

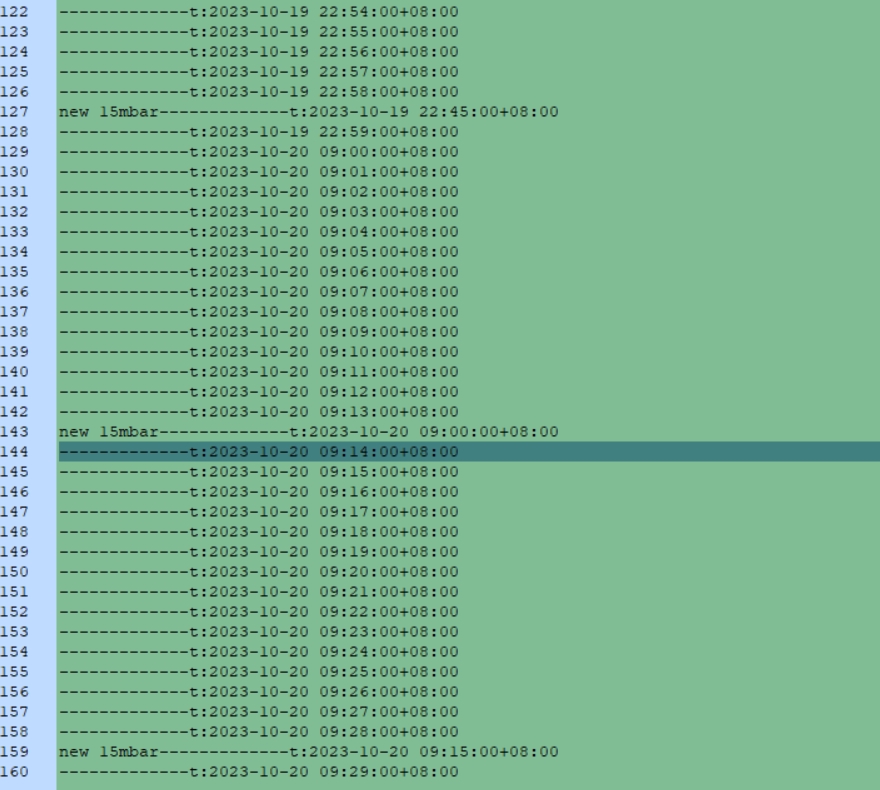

pass最后写入的文件如图,可以看到21:59的数据,实际上是合成到了22:00的小时k线里面,回测和实盘都是这样的。