1. 停止单、条件单存在的问题

CTA策略模块原来是有停止单的,本人后来又在添加了条件单功能。使用中很多用户反应有这样的问题,那就是策略已经发出过停止单或条件单,但是还未触发,但是因为某种原因策略被关机了,再次启动该策略时发现之前发出过停止单或条件单没有了,非常不方便。如果能够在策略再次启动的时候,把历史的停止单或条件单回复出来就好了。

2. 如何解决加载停止单、条件单

那么如何把历史的停止单或条件单回复出来呢?把策略运行时曾经发出的停止单或条件单保存到文件或者数据库,在策略再次启动时,从文件或者数据库读取出来,恢复到CTA策略管理器的停止单或条件单列表,让它们继续运行就可以了。

这就有选择的问题:

- 是否希望加载历史停止单或条件单,这是可以选择的,应该可以设置;

- 全部恢复历史停止单或条件单,还是止恢复仍然有效的,这也应该可以选择的;

3. 实现方法

3.1 先实现停止单字典和条件单字典的存取功能

包括如下:

- 保存内存中的停止单字典到json文件

- 从json文件读取停止单字典

- 保存内存中的条件单字典到json文件

- 从json文件读取条件单字典

在vnpy_ctastrategy命令下新建一个文件utitlity.py,其内容如下:

"""

实现停止单字典和条件单字典的存取功能,功能如下:

- 保存内存中的停止单字典到json文件

- 从json文件读取停止单字典

- 保存内存中的条件单字典到json文件

- 从json文件读取条件单字典

作者:hxxjava

时间:2023-2-12

"""

import json

from datetime import datetime

from vnpy.trader.constant import Direction,Offset

from vnpy_ctastrategy.base import (

StopOrder,

StopOrderStatus,

ConditionOrder,

Condition,

ExecutePrice,

CondOrderStatus,

)

from vnpy.trader.utility import get_file_path,get_folder_path,save_json

class StopOrderEncoder(json.JSONEncoder):

"""

停止单相关类型的编码器————用来保存json文件

"""

def default(self, obj):

d = {}

d['__class__'] = obj.__class__.__name__

if isinstance(obj,Direction):

d['_value_'] = obj.value

elif isinstance(obj,Offset):

d['_value_'] = obj.value

elif isinstance(obj,StopOrderStatus):

d['_value_'] = obj.value

elif isinstance(obj, datetime):

d['_value_'] = obj.strftime("%Y-%m-%d %H:%M:%S.%f")

elif isinstance(obj,StopOrder):

d.update(obj.__dict__)

else:

d['__module__'] = obj.__module__

d.update(obj.__dict__)

return d

class StopOrderDecoder(json.JSONDecoder):

"""

停止单相关类型的译码器————用来从json文件读取

"""

def __init__(self):

json.JSONDecoder.__init__(self, object_hook=self.dict2obj)

def dict2obj(self, d):

if '__class__' in d:

class_name = d.pop('__class__')

if class_name == 'Direction':

value = d['_value_']

instance = Direction(value)

elif class_name == 'Offset':

value = d['_value_']

instance = Offset(value)

elif class_name == 'StopOrderStatus':

value = d['_value_']

instance = StopOrderStatus(value)

elif class_name == 'datetime':

value = d['_value_']

instance = datetime.strptime(value, '%Y-%m-%d %H:%M:%S.%f')

elif class_name == 'StopOrder':

instance = StopOrder(**d)

else:

module_name = d.pop('__module__')

module = __import__(module_name)

class_ = getattr(module, class_name)

args = dict((key,value) for key, value in d.items())

instance = class_(**args)

else:

instance = d

return instance

class CondOrderEncoder(json.JSONEncoder):

"""

条件单相关类型的编码器————用来保存json文件

"""

def default(self, obj):

d = {}

d['__class__'] = obj.__class__.__name__

if isinstance(obj,Direction):

d['_value_'] = obj.value

elif isinstance(obj,Offset):

d['_value_'] = obj.value

elif isinstance(obj,Condition):

d['_value_'] = obj.value

elif isinstance(obj,ExecutePrice):

d['_value_'] = obj.value

elif isinstance(obj,CondOrderStatus):

d['_value_'] = obj.value

elif isinstance(obj, datetime):

d['_value_'] = obj.strftime("%Y-%m-%d %H:%M:%S.%f")

elif isinstance(obj,ConditionOrder):

d.update(obj.__dict__)

else:

d['__module__'] = obj.__module__

d.update(obj.__dict__)

return d

class CondOrderDecoder(json.JSONDecoder):

"""

条件单相关类型的译码器————用来从json文件读取

"""

def __init__(self):

json.JSONDecoder.__init__(self, object_hook=self.dict2obj)

def dict2obj(self, d):

if '__class__' in d:

class_name = d.pop('__class__')

if class_name == 'Direction':

value = d['_value_']

instance = Direction(value)

elif class_name == 'Offset':

value = d['_value_']

instance = Offset(value)

elif class_name == 'Condition':

value = d['_value_']

instance = Condition(value)

elif class_name == 'ExecutePrice':

value = d['_value_']

instance = ExecutePrice(value)

elif class_name == 'CondOrderStatus':

value = d['_value_']

instance = CondOrderStatus(value)

elif class_name == 'datetime':

value = d['_value_']

instance = datetime.strptime(value, '%Y-%m-%d %H:%M:%S.%f')

elif class_name == 'ConditionOrder':

instance = ConditionOrder(**d)

else:

module_name = d.pop('__module__')

module = __import__(module_name)

class_ = getattr(module, class_name)

args = dict((key,value) for key, value in d.items())

instance = class_(**args)

else:

instance = d

return instance

def save_stop_order(filename: str,data: dict) -> None:

"""

Save StopOrder dict into {.vntrader}\stop_orders\{filename}.json.

"""

path = get_folder_path("stop_orders")

path_file = path.joinpath(filename)

with open(path_file, mode="w+",encoding="UTF-8") as f:

json.dump(

data,

f,

indent=4,

cls=StopOrderEncoder,

ensure_ascii=False

)

def load_stop_order(filename: str) -> dict:

"""

Load StopOrder dict from {.vntrader}\stop_orders\{filename}.json.

"""

path = get_folder_path("stop_orders")

path_file = path.joinpath(filename)

filepath: Path = get_file_path(path_file)

if filepath.exists():

with open(filepath, mode="r", encoding="UTF-8") as f:

data: dict = json.load(f,cls=StopOrderDecoder)

return data

else:

save_json(filepath, {})

return {}

def save_condition_order(filename: str,data: dict) -> None:

"""

Save ConditionOrder dict into {.vntrader}\cond_orders\{filename}.json.

"""

path = get_folder_path("cond_orders")

path_file = path.joinpath(filename)

with open(path_file, mode="w+",encoding="UTF-8") as f:

json.dump(

data,

f,

indent=4,

cls=CondOrderEncoder,

ensure_ascii=False

)

def load_condition_order(filename: str) -> dict:

"""

Load ConditionOrder dict from {.vntrader}\cond_orders\{filename}.json.

"""

path = get_folder_path("cond_orders")

path_file = path.joinpath(filename)

filepath: Path = get_file_path(path_file)

if filepath.exists():

with open(filepath, mode="r", encoding="UTF-8") as f:

data: dict = json.load(f,cls=CondOrderDecoder)

return data

else:

save_json(filepath, {})

return {}3.2 为CtaEngine增加停止单和条件单保存和加载功能

在文件cta_strategy\engine.py的class MyCtaEngine下面增加下面的代码。class MyCtaEngine已经在比停止单更好用的条件单——ConditionOrder一文中分享给大家来,虽然这次贴出其完整代码,但这里只介绍与停止单和条件单的保存与恢复有关的内容。

- 增加了save_stop_orders()接口,用来保存策略停止单

- 增加了load_stop_orders()接口,用来回复策略停止单

- 增加了save_condition_orders()接口,用来保存策略条件单

- 增加了load_condition_orders()接口,用来回复策略条件单

- 增加了对EVENT_TIMER消息的订阅,其消息处理函数process_timer_event()用来定时对所以初始化的策略进行监视,保存其停止单和条件单到以其策略名称为文件名的json文件。

在cta_strategy\engine.py的引用部分增加这些代码:

from .utility import save_stop_order, load_stop_order, save_condition_order, load_condition_order # hxxjava addclass MyCtaEngine下面增加下面的代码:

class MyCtaEngine(CtaEngine):

"""

CTA策略引擎,对CtaEngine的功能进行扩展。

功能:

1. 订阅集合竞价tick数据,并且转发给各个已经初始化的CTA策略;

2. 订阅交易状态消息数据,并且转发给各个已经初始化的CTA策略;

3. 条件单的功能:包括发送、监视、更新和取消条件单的功能。

4. 定时保存已经初始化策略的停止单和条件单到json文件。

5. 提供历史策略的停止单和条件单的查询接口。

"""

def __init__(self, main_engine: MainEngine, event_engine: EventEngine):

""""""

super().__init__(main_engine,event_engine)

self.condition_orders:Dict[str,ConditionOrder] = {} # strategy_name: ConditionOrder

self.triggered_condition_orders:List[ConditionOrder] = [] # 已经触发点条件单,为流控设计

self.seconds = 0

self.save_orders_interval = 10

def register_event(self):

""""""

super().register_event()

self.event_engine.register(EVENT_AUCTION_TICK, self.process_auction_tick_event)

self.event_engine.register(EVENT_STATUS, self.process_status_event)

self.event_engine.register(EVENT_ALL_PENDING_ORDER, self.process_pending_order_event)

self.event_engine.register(EVENT_TIMER, self.process_timer_event)

def process_pending_order_event(self,event:Event):

""" 集合竞价消息处理 hxxjava add """

pending_orders:PendingOrders = event.data

strategies:List[CtaTemplate] = self.symbol_strategy_map.get(pending_orders.vt_symbol,[])

if not strategies:

return

for strategy in strategies:

if strategy.inited:

# 执行全挂单消息推送

self.call_strategy_func(strategy, strategy.on_pending_orders, pending_orders)

def process_auction_tick_event(self,event:Event):

""" 集合竞价消息处理 hxxjava add """

tick:TickData = event.data

strategies:List[CtaTemplate] = self.symbol_strategy_map.get(tick.vt_symbol,[])

if not strategies:

return

for strategy in strategies:

if strategy.inited:

# 执行策略的集合竞价消息处理

self.call_strategy_func(strategy, strategy.on_auction_tick, tick)

def process_status_event(self,event:Event):

""" 交易状态消息处理 hxxjava add """

status:StatusData = event.data

strategies:List[CtaTemplate] = []

# step1: find strategies related to this status data

vt_instrument0 = get_vt_instrument(status.vt_symbol)

if vt_instrument0 == status.vt_symbol:

# 交易品种的交易状态

for vt_symbol in self.symbol_strategy_map.keys():

vt_instrument = get_vt_instrument(vt_symbol)

if vt_instrument == vt_instrument0:

# 交易品种的交易状态属于策略交易的合约

strategies.extend(self.symbol_strategy_map[vt_symbol])

else:

# 单独合约的交易状态

strategies.extend(self.symbol_strategy_map.get(status.vt_symbol,[]))

if not strategies:

return

# step 2: push status data to all relate strategies

for strategy in strategies:

if strategy.inited:

# 执行策略的集合竞价消息处理

self.call_strategy_func(strategy, strategy.on_status, status)

def process_tick_event(self,event:Event):

""" 用tick的价格检查条件单 """

super().process_tick_event(event)

tick:TickData = event.data

all_condition_orders = [order for order in self.condition_orders.values() \

if order.vt_symbol == tick.vt_symbol and order.status == CondOrderStatus.WAITING]

for order in all_condition_orders:

# 检查条件单是否满足条件

self.check_condition_order(order,tick)

def check_condition_order(self,order:ConditionOrder,tick:TickData):

""" 检查条件单是否满足条件 """

strategy = self.strategies.get(order.strategy_name,None)

if not strategy or not strategy.trading:

return False

price = tick.last_price

is_be = order.condition == Condition.BE and price >= order.price

is_le = order.condition == Condition.LE and price <= order.price

is_bt = order.condition == Condition.BT and price > order.price

is_lt = order.condition == Condition.LT and price < order.price

if is_be or is_le or is_bt or is_lt:

# 满足触发条件

if order.execute_price == ExecutePrice.MARKET:

# 取市场价

price = tick.last_price

elif order.execute_price == ExecutePrice.EXTREME:

# 取极限价

price = tick.limit_up if order.direction == Direction.LONG else tick.limit_down

else:

# 取设定价

price = order.price

# 执行委托

order_ids = strategy.send_order(

direction = order.direction,

offset=order.offset,

price=price,

volume=order.volume

)

if order_ids:

order.trigger_time = tick.datetime

order.status = CondOrderStatus.TRIGGERED

order.vt_orderids = order_ids

self.call_strategy_func(strategy,strategy.on_condition_order,order)

self.put_cond_order_event(order)

def find_condition_order(self,vt_orderid:str):

""" 根据委托单号查询所属条件单 """

corder:ConditionOrder = None

for order in self.condition_orders.values():

if vt_orderid in order.vt_orderids:

corder = order

break

return corder

def process_trade_event(self, event: Event):

""" 委托单推送处理 """

super().process_trade_event(event)

trade:TradeData = event.data

vt_orderid = trade.vt_orderid

corder = self.find_condition_order(vt_orderid)

if corder:

# 该成交单属于某个条件单

strategy = self.strategies.get(corder.strategy_name,None)

if strategy and strategy.trading:

# 找到了该条件单属实策略实例且正在交易中

# 累计条件单的成交量

corder.traded += trade.volume

# 推送该条件单给策略

self.call_strategy_func(strategy,strategy.on_condition_order,corder)

# 刷新条件单列表控件

self.event_engine.put(Event(EVENT_CONDITION_ORDER,corder))

def send_condition_order(self,order:ConditionOrder):

""" """

strategy = self.strategies.get(order.strategy_name,None)

if not strategy or not strategy.trading:

return False

if order.cond_orderid not in self.condition_orders:

self.condition_orders[order.cond_orderid] = order

self.event_engine.put(Event(EVENT_CONDITION_ORDER,order))

return True

return False

def cancel_condition_order(self,cond_orderid:str):

""" """

order:ConditionOrder = self.condition_orders.get(cond_orderid,None)

if not order:

return False

order.status = CondOrderStatus.CANCELLED

self.put_cond_order_event(order)

return True

def cancel_all_condition_orders(self,strategy_name:str):

""" """

for order in self.condition_orders.values():

if order.strategy_name == strategy_name and order.status == CondOrderStatus.WAITING:

order.status = CondOrderStatus.CANCELLED

self.put_cond_order_event(order)

return True

def put_cond_order_event(self, cond_order: ConditionOrder) -> None:

"""

Put an event to update condition order status.

"""

event: Event = Event(EVENT_CONDITION_ORDER, cond_order)

self.event_engine.put(event)

def save_stop_orders(self,strategy_name:str,active_only:bool=False):

""" 保存加载历史停止单到json文件 """

count:int = 0

strategy:CtaTemplate = self.strategies.get(strategy_name,None)

if not strategy:

return count

stop_orders = {}

for order_id,stop_order in self.stop_orders.items():

if stop_order.strategy_name == strategy_name:

if active_only and stop_order.status == StopOrderStatus.WAITING:

stop_orders[order_id] = stop_order

count += 1

else:

stop_orders[order_id] = stop_order

count += 1

file_name = f"{strategy_name}.json"

save_stop_order(file_name,stop_orders)

return count

def load_stop_orders(self,strategy_name:str,active_only:bool=True):

""" 从json文件加载历史停止单 """

file_name = f"{strategy_name}.json"

stop_orders:Dict[str,StopOrder] = load_stop_order(file_name)

if not stop_orders:

return

if not active_only:

loaded_orders = stop_orders

else:

loaded_orders = {}

for id,stop_order in stop_orders.items():

if stop_order.status == StopOrderStatus.WAITING:

loaded_orders[id] = stop_order

if loaded_orders:

self.stop_orders.update(loaded_orders)

# 更新GUI中加载的停止单列表

for stop_order in loaded_orders.values():

self.put_stop_order_event(stop_order)

def save_condition_orders(self,strategy_name:str,active_only:bool=True):

""" 保存加载历史条件单到json文件 """

count:int = 0

strategy:CtaTemplate = self.strategies.get(strategy_name,None)

if not strategy:

return count

cond_orders = {}

for order_id,cond_order in self.condition_orders.items():

if cond_order.strategy_name == strategy_name:

if active_only and cond_order.status == CondOrderStatus.WAITING:

cond_orders[order_id] = cond_order

count += 1

else:

cond_orders[order_id] = cond_order

count += 1

file_name = f"{strategy_name}.json"

save_condition_order(file_name,cond_orders)

return count

def load_condition_orders(self,strategy_name:str,active_only:bool=True):

""" 从json文件加载历史条件单 """

file_name = f"{strategy_name}.json"

cond_orders:Dict[str,ConditionOrder] = load_condition_order(file_name)

if not cond_orders:

return

if not active_only:

loaded_orders = cond_orders

else:

loaded_orders = {}

for id,cond_order in cond_orders.items():

if cond_order.status == CondOrderStatus.WAITING:

loaded_orders[id] = cond_order

if loaded_orders:

self.condition_orders.update(loaded_orders)

# 更新GUI中加载的条件单列表

for cond_order in loaded_orders.values():

self.put_cond_order_event(cond_order)

def process_timer_event(self,event:Event) -> None:

# 定时保存策略的

self.seconds += 1

if self.seconds % self.save_orders_interval:

return

if self.get_engine_type() != EngineType.LIVE:

# 只有实盘引擎才保存停止单和条件单,回测引擎则不保存

return

for strategy in self.strategies.values():

if strategy.inited:

cnt1 = self.save_stop_orders(strategy.strategy_name)

cnt2 = self.save_condition_orders(strategy.strategy_name)

# print(f"保存了策略 {strategy.strategy_name} 的 {cnt1} 个停止单,{cnt2} 个条件。")3.3 为CTA策略模板CtaTemplate增加停止单和条件单加载选项

这里主要介绍在CtaTemplate中增加点与加载历史停止单和条件单相关的成员变量:

其中:

- self.history_order表示策略是否在启动之后加载历史停止单和条件单,

- self.active_only表示是否只加载仍然处于等待状态的历史停止单和条件单;

class CtaTemplate的其他代码见本人之前的帖子中的代码:比停止单更好用的条件单——ConditionOrder。

class CtaTemplate(ABC):

""""""

author: str = ""

parameters: list = []

variables: list = []

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

) -> None:

""""""

self.cta_engine: Any = cta_engine

self.strategy_name: str = strategy_name

self.vt_symbol: str = vt_symbol

self.inited: bool = False

self.trading: bool = False

self.pos: int = 0

# 是否在启动之后加载历史停止单和条件单

self.history_order:bool = False # hxxjava add

self.active_only:bool = False # hxxjava add

# Copy a new variables list here to avoid duplicate insert when multiple

# strategy instances are created with the same strategy class.

self.variables = copy(self.variables)

self.variables.insert(0, "inited")

self.variables.insert(1, "trading")

self.variables.insert(2, "pos")

self.update_setting(setting)

# 其他代码省略 ... ...4. 加载停止单和条件单委托选项的应用

4.1 用户CTA策略如何使用停止单和条件单加载功能?

增加历史停止单和条件单委托选项

class DemoStrategy(CtaTemplate):

""" 示例策略 """

author = "hxxjava"

capital : float = 200000.0 # 交易资金

max_loss_ratio : int = 6 # 每次开仓最大亏损比例

max_open_times : int = 3 # 每次开仓最大亏损比例

dir_interval : str = '1m' # 方向周期单位,只能够是:'1m','1h','d'或'w'中的一个

dir_window : int = 30 # 方向周期窗口

op_interval : str = '1m' # 操作周期单位,只能够是:'1m','1h','d'或'w'中的一个

op_window : int = 3 # 操作周期窗口

load_days : int = 10 # 加载历史行情的天数

OpenSelect:str = "逆转价"

show_chart: bool = True # 是否需要显示图表

dir_trend: str = ""

op_trend: str = ""

parameters = [

"capital",

"max_loss_ratio",

"max_open_times",

"dir_interval",

"dir_window",

"op_interval",

"op_window",

"load_days",

"OpenSelect",

"show_chart",

"history_order", # 启动时是否加载停止单和条件单选项

"active_only", # 是否只加载仍然有效的停止单和条件单选项,

]

long_pos:float = 0 # 持有多仓

short_pos:float = 0 # 持有空仓

variables = [

"dir_trend",

"op_trend",

"long_pos",

"short_pos"

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super(GsjyStrategy, self).__init__(cta_engine, strategy_name, vt_symbol, setting)

self.history_order = True # 启动时载历史停止单和条件单

self.active_only = False # 加载又有点历史停止单和条件单

# 其他的代码省略

def on_start(self):

"""

Callback when strategy is started.

"""

is_live = self.cta_engine.get_engine_type() == EngineType.LIVE

if is_live and self.history_order:

# 只有实盘才保存策略的历史停止单和条件单

from vnpy_ctastrategy.engine import MyCtaEngine

cta_engine:MyCtaEngine = self.cta_engine

cta_engine.load_stop_orders(self.strategy_name,self.active_only)

cta_engine.load_condition_orders(self.strategy_name,self.active_only)

self.write_log("加载历史停止单和条件单已执行。")

# 其他的代码省略4.2 设置加载停止单和条件单委托选项

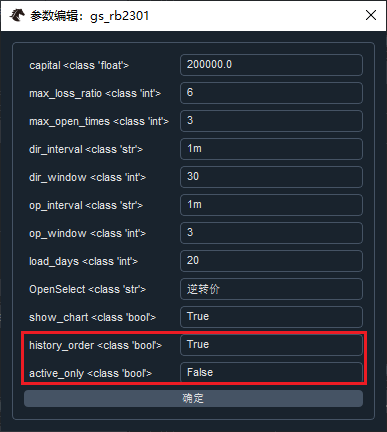

在用户策略未启动的情况下,还可以设置有关加载停止单和条件单委托的选项,如图所示:

4.3 停止单和条件单会在用户CTA策略启动之后立即加载

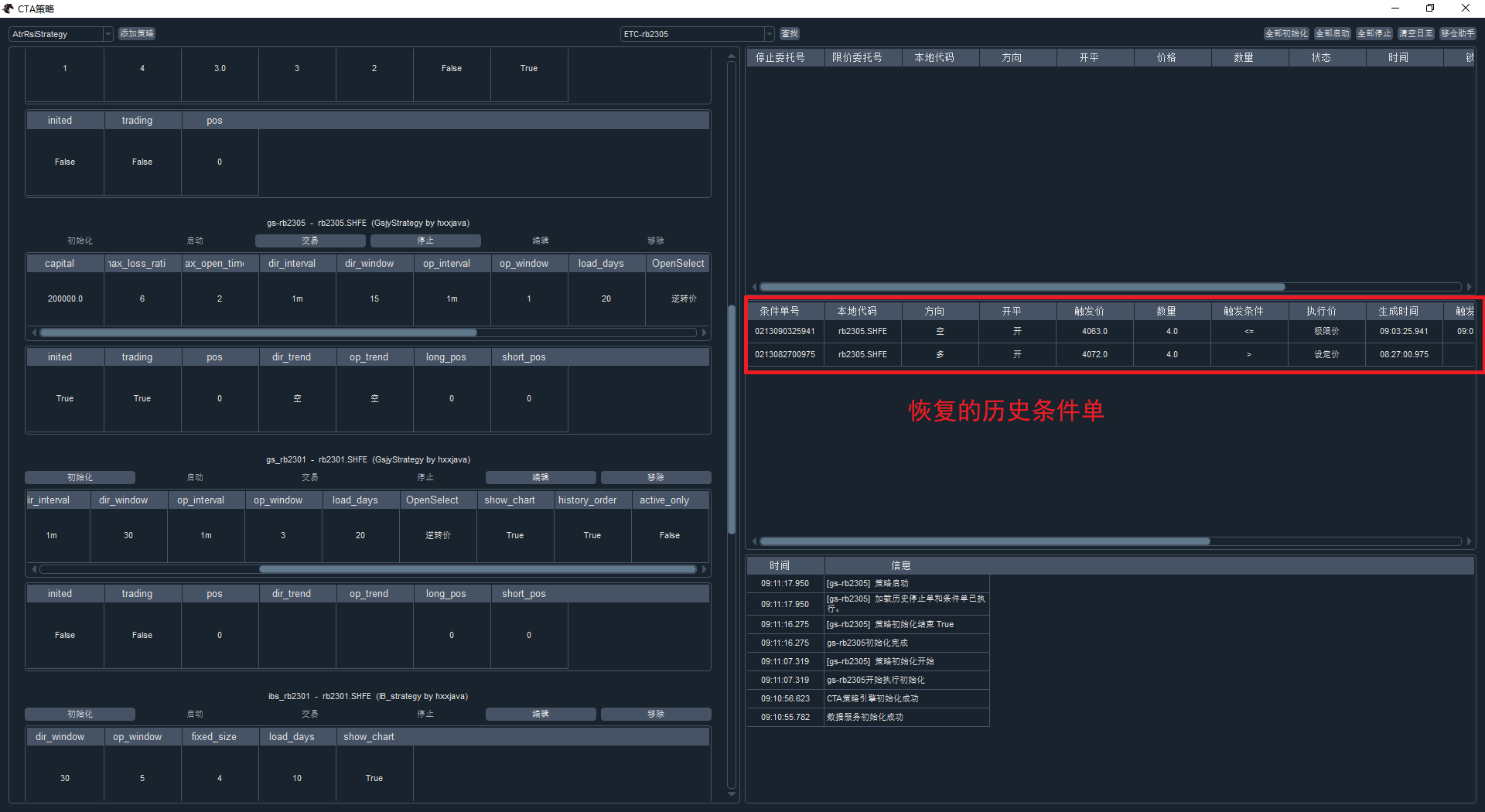

下图是策略执行了条件单之后被关闭,再次重新启动之后回复的条件单。当然,停止单也是可以的实现恢复历史的,大家可以去试。

4.4 保存的停止单和条件单在哪里,内容是什么样子?

以条件单为例,如下图所示,条件单通常保存在用户目录下的.vntrader\cond_orders{策略名称}.json文件中:

其内容及格式如下:

{

"0213082700975": {

"__class__": "ConditionOrder",

"strategy_name": "gs-rb2305",

"vt_symbol": "rb2305.SHFE",

"direction": {

"__class__": "Direction",

"_value_": "多"

},

"offset": {

"__class__": "Offset",

"_value_": "开"

},

"price": 4072.0,

"volume": 4.0,

"condition": {

"__class__": "Condition",

"_value_": ">"

},

"execute_price": {

"__class__": "ExecutePrice",

"_value_": "设定价"

},

"create_time": {

"__class__": "datetime",

"_value_": "2023-02-13 08:27:00.975422"

},

"trigger_time": null,

"cond_orderid": "0213082700975",

"traded": 0.0,

"vt_orderids": [],

"status": {

"__class__": "CondOrderStatus",

"_value_": "已撤销"

},

"before_trigger": null,

"after_traded": null

},

"0213090325941": {

"__class__": "ConditionOrder",

"strategy_name": "gs-rb2305",

"vt_symbol": "rb2305.SHFE",

"direction": {

"__class__": "Direction",

"_value_": "空"

},

"offset": {

"__class__": "Offset",

"_value_": "开"

},

"price": 4063.0,

"volume": 4.0,

"condition": {

"__class__": "Condition",

"_value_": "<="

},

"execute_price": {

"__class__": "ExecutePrice",

"_value_": "极限价"

},

"create_time": {

"__class__": "datetime",

"_value_": "2023-02-13 09:03:25.941102"

},

"trigger_time": {

"__class__": "datetime",

"_value_": "2023-02-13 09:03:25.500000"

},

"cond_orderid": "0213090325941",

"traded": 0.0,

"vt_orderids": [

"CTP.12_-2076558284_1"

],

"status": {

"__class__": "CondOrderStatus",

"_value_": "已触发"

},

"before_trigger": null,

"after_traded": null

}

}