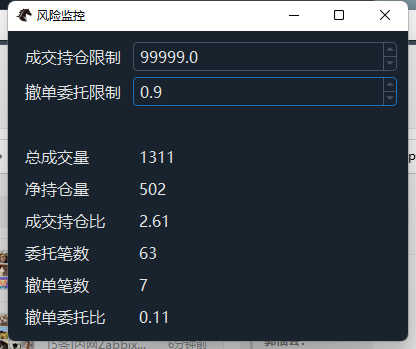

看这个功能的设计,像是针对某个产品(比如510050)进行监控成交持仓比和撤单比。发现以下不太合理的地方:

1、交易所的异常交易行为针对的是 产品的统计 成交量、委托笔数、撤单笔数,但是实际程序是对总账户进行统计,并没有针对产品进行区分监控。

2、净持仓量的算法也有问题。交易所是考虑到盘后对冲,因此提出净持仓量。假设10004134 买入 20手,卖出10手,10004135 卖出10手,那么净持仓是20(10004134是10手,10004135,也是10手)。程序的算法似乎是买入和卖出的和(买入为正,卖出为负),算出来的净持仓是 0。

如果能完整按照交易所标准计算,肯定是最好,如果涉及算法较为复杂,也可以简化算法,比如交易所是额外撤单比0.8,程序计算撤单比0.8,只会更加的保护投资者,避免发生异常交易行为。