2020/4/7

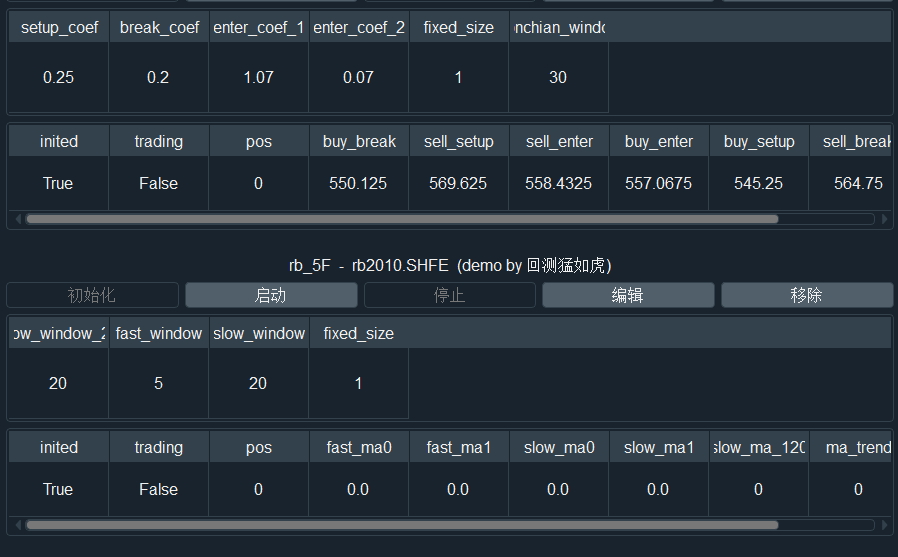

今天将 几个策略在模拟盘上了线。 除了 之前的那个跨两小时周期的 在初始化的时候 没有把 参数算出来之外其他的 策略都可以 很好的初始化。

因为用的是天勤的数据 所以考虑是否是数据的原因,长周期的均线无法获得 算出,下一步准备用 米筐的数据在试一下。

另外 今天 在 编写另外一个策略的时候 用到 5分钟周期 的120日均线, 也是无法算出均线值来。经过试验只能算到100日均线。 搞不明白,

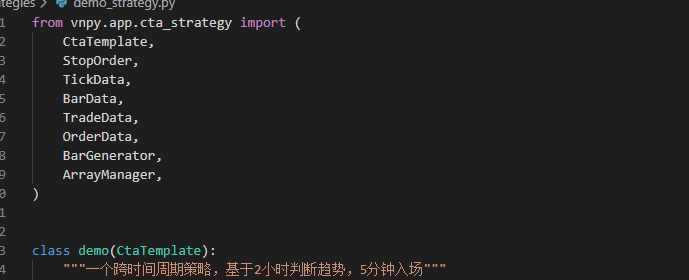

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

from vnpy.trader.constant import Interval

class lw_5f_threeMA(CtaTemplate):

"""螺纹钢、5分钟级别、三均线策略

策略:

10,20,120均线,120均线做多空过滤

MA120之上

MA10 上穿 MA20,金叉,做多

MA10 下穿 MA20,死叉,平多

MA120之下

MA10 下穿 MA20,死叉,做空

MA10 上穿 MA20,金叉,平空

更新记录

"""

author = "回测猛如虎"

#策略参数

ma10_window = 10 # 均线窗口数

ma20_window = 20

ma120_window = 110

# minDiff = 1 # 商品最小交易单位

fixed_size = 1 # 每次交易的数量

# 策略变量

fast_ma0 = 0.0 #10分钟快速均线

fast_ma1 = 0.0

slow_ma0 = 0.0 #20分钟慢速均线

slow_ma1 = 0.0

ma120 = 0

# ma_trend = 0 # 均线趋势 多头1 空头 -1

parameters = ["ma10_window",

"ma20_window", "ma120_window",

"minDiff"]

variables = ["fast_ma0", "fast_ma1", "slow_ma0", "slow_ma1", "ma120"]

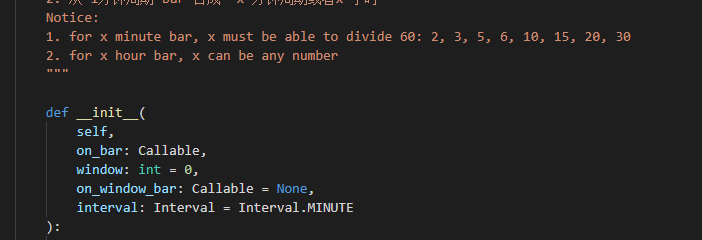

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

# 创建K线合成器对象

self.bg5 = BarGenerator(self.on_bar, 5, self.on_5min_bar) # 15分钟K线

self.am5 = ArrayManager()

def on_init(self):

"""

初始化策略(由用户继承实现)

"""

self.write_log("策略初始化")

self.load_bar(15)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

self.put_event()

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg5.update_tick(tick)

def on_bar(self, bar: BarData):

"""

收到BAR推送(必须由用户继承实现)

"""

# 基于120分钟判断判断趋势过滤,因此先更新 ps:辅助判断的条件K线先计算,最后计算交易的K线周期

#基于5分钟

self.bg5.update_bar(bar)

def on_5min_bar(self, bar: BarData):

"""5分钟合成"""

self.cancel_all()

#保存K线数据

self.am5.update_bar(bar)

if not self.am5.inited:

return

#计算技术指标数值

fast_ma = self.am5.sma(self.ma10_window, array=True) # 10日均线

self.fast_ma0 = fast_ma[-1]

self.fast_ma1 = fast_ma[-2]

print(self.fast_ma0)

slow_ma = self.am5.sma(self.ma20_window, array=True) # 20日均线

self.slow_ma0 = slow_ma[-1]

self.slow_ma1 = slow_ma[-2]

print(self.slow_ma0)

print(bar.datetime)

ma120_now = self.am5.sma(self.ma120_window, array=True) # 120日均线

self.ma120 = ma120_now[-1]

print(self.ma120)

# 计算金叉 死叉

cross_over = self.fast_ma0 > self.slow_ma0 and self.fast_ma1 < self.slow_ma1

cross_below = self.fast_ma0 < self.slow_ma0 and self.fast_ma1 > self.slow_ma1

print(cross_over)

print(cross_below)

# 判断是否要进行交易

# 当前无仓位,发送开仓委托

if self.pos == 0:

# MA10 上穿MA20, MA10 > MA120, bar.close > MA120

if cross_over and self.fast_ma0 > self.ma120 and bar.close_price > self.ma120:

self.buy(bar.close_price , self.fixed_size)

# MA10 下穿MA20, MA10 < MA120, bar.close < MA120

elif cross_below and self.fast_ma0 < self.ma120 and bar.close_price < self.ma120:

self.short(bar.close_price , self.fixed_size)

# 当持有多头仓位时

elif self.pos > 0:

# MA10下穿MA20,多单离场

if cross_below:

self.sell(bar.close_price,abs(self.pos))

# 当持有空头仓位时

elif self.pos < 0:

# MA10上穿MA20,空离场

if cross_over:

self.cover(bar.close_price,abs(self.pos))

# 发出状态更新事件

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass