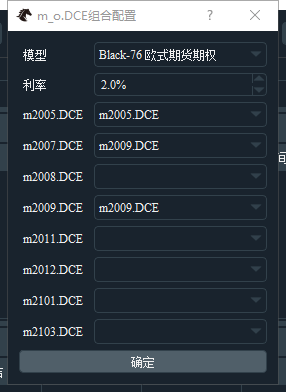

add_option的同时创建chain并把option也添加到chain上,但是只有的一个操作 有疑惑,如下图

这对应的function call是 set_chain_underlying 那么带来一个问题 m2005 call put构建的chaindata对应的underlying可以是2007,2009的m族期货合约;一个portfolio里可以有不同的chain,那最后算pos_greeks的时候把所有的underlying 和chain的options的delta做累加,如果有多于1个的chainsymbol存在 这种累加似乎没有意义

只有同族的计算组合greeks才有价值;

举例子: portfilio.addoption('m2005-c-2800') portfolio.add_options('m2005-p-2900') portfolio.set_chain_underlying('m2005','m2005') 这时候计算pos的greeks才有意义

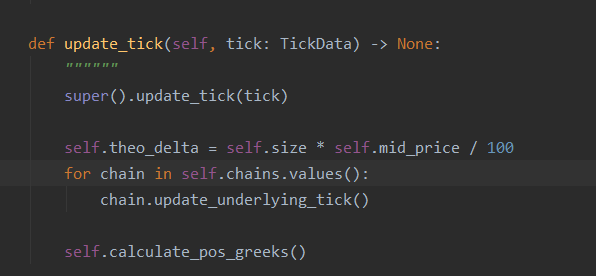

问题3:关于underlying的delta为何是

self.theo_delta = self.size * self.mid_price / 100

期货的delta不是恒等于1吗?