我用的米框获取行情数据,我的逻辑需要找两个大阳线,需要获取日开盘价和日收盘价,日最高价,日最低价。而实盘中行情推送过来的bar是分钟数据,怎么才能获取开盘价和日收盘价,日最高价,日最低价?

我用的米框获取行情数据,我的逻辑需要找两个大阳线,需要获取日开盘价和日收盘价,日最高价,日最低价。而实盘中行情推送过来的bar是分钟数据,怎么才能获取开盘价和日收盘价,日最高价,日最低价?

自行使用分钟线合成,无非缓存下当日最高最低价、然后时间戳隔日时重置刷新就好

在论坛里面看到不少关于分钟合成日线的讨论,也试着实现了

import pandas as pd

dayFrame = pd.DataFrame(columns=['datetime', 'high', 'low', 'open', 'close']) def on_bar(self, bar: BarData):

if self.trading == False:

# adjustedBarTime = bar.datetime + timedelta(hours = 5)

if self.dayFrame.empty:

# 如果dayFrame 为空,先加入一条

self.dayFrame = self.dayFrame.append({'datetime': bar.datetime.date(), 'high':bar.high_price, 'low': bar.low_price, 'open': bar.open_price, 'close': bar.close_price},

ignore_index=True)

else:

self.dayFrame = self.dayFrame.sort_values(['datetime']).reset_index(drop=True)

# 如果dayFrame 不为空,先按照日期排序,

if bar.datetime.date() in self.dayFrame['datetime'].values:

# 如果是已有日期,对比high,low更新,并使用新close

self.dayFrame.loc[self.dayFrame['datetime'] == bar.datetime.date(), 'high'] = \

max(max(self.dayFrame.loc[self.dayFrame['datetime'] == bar.datetime.date(), 'high'].values),bar.high_price)

self.dayFrame.loc[self.dayFrame['datetime'] == bar.datetime.date(), 'low'] = \

min(min(self.dayFrame.loc[self.dayFrame['datetime'] == bar.datetime.date(), 'low'].values),bar.low_price)

self.dayFrame.loc[self.dayFrame['datetime'] == bar.datetime.date(), 'close'] = bar.close_price

else:

# 如果是新的日期,新建一条

self.dayFrame = self.dayFrame.append(

{'datetime': bar.datetime.date(), 'high': bar.high_price, 'low': bar.low_price,

'open': bar.open_price, 'close': bar.close_price},

ignore_index=True)效果如下

,按照初始化使用天数,就会有多少条,

多谢张老师。。

你这是按照期货早上是开盘时间还是晚上是开盘时间,期货螺纹钢晚上是开盘时间。

是的,默认就是自然日。如果想按照国内期货期货时间,就是晚上九点开盘时间就是第二天的话。有个取巧的方法,就是把bar时间加上5个小时,那么下午9点就变成明天1点,这样dataframe就会合并为下一天数据。而当天15点加上5点20点还是当天数据。

不过这样改很粗糙,只能支持国内时间和国内期货,如果服务器再其他时区,或者其他产品就另外分析。

另外周五晚上还有加2天,手机编辑,可以看看我的blog,就不修改

修改方法,定义局部变量adjustedBarTime,是传入bar.datetime 时间加5;代替后面新增代码中所有用到bar.datetime地方。

from datetime import datetime, timedelta

if self.trading == False:

adjustedBarTime = bar.datetime + timedelta(hours = 5)请问一下这个代码只能盘中的时候用吧,

回测的时候无法使用,对吧?

常山之蛇 wrote:

请问一下这个代码只能盘中的时候用吧,

回测的时候无法使用,对吧?

回测也可以用,注释trading == False就可以;为了效率,建议放到一个专门方法做日线逻辑触发,改为一旦dataframe增多一条,出发日线逻辑

我写了一个:

class ComBarGenerator(BarGenerator):

"""

For:

1. generating 1 minute bar data from tick data

2. generateing x minute bar/x hour bar data from 1 minute data

Notice:

1. for x minute bar, x must be able to divide 60: 2, 3, 5, 6, 10, 15, 20, 30

2. for x hour bar, x can be any number

"""

def __init__(

self,

on_bar: Callable,

window: int = 0,

on_window_bar: Callable = None,

interval: Interval = Interval.MINUTE,

on_day_bar: Callable = None

):

"""Constructor"""

super(ComBarGenerator, self).__init__(on_bar, window, on_window_bar, interval)

self.on_day_bar = on_day_bar

self.day_bar = None

self.today_open = None

# ----------------------------------------------------------------------

def update_day_bar(self, bar):

"""1分钟K线更新"""

# If not inited, creaate window bar object

if not self.day_bar:

# Generate timestamp for bar data

dt = bar.datetime.replace(hour=0, minute=0, second=0, microsecond=0)

self.day_bar = BarData(

symbol=bar.symbol,

exchange=bar.exchange,

datetime=dt,

gateway_name=bar.gateway_name,

open_price=bar.open_price,

high_price=bar.high_price,

low_price=bar.low_price

)

# Otherwise, update high/low price into window bar

else:

self.day_bar.high_price = max(

self.day_bar.high_price, bar.high_price)

self.day_bar.low_price = min(

self.day_bar.low_price, bar.low_price)

# Update close price/volume into window bar

self.day_bar.close_price = bar.close_price

self.day_bar.volume += int(bar.volume)

self.day_bar.open_interest = bar.open_interest

# Check if window bar completed

finished = False

if not self.last_bar:

finished = False

self.today_open = bar.open_price

elif (self.last_bar.datetime.date() == bar.datetime.date()

and bar.datetime.hour > 18 > self.last_bar.datetime.hour):

finished = True

elif (self.last_bar.datetime.date() != bar.datetime.date()

and self.last_bar.datetime.hour < 18):

finished = True

if finished:

self.on_day_bar(self.day_bar)

self.day_bar = None

self.today_open = bar.open_price

# Cache last bar object

self.last_bar = bar

def get_today_open(self):

return self.today_open找了好久 日线合成 感谢大神

杨永福 wrote:

想问一下 怎么用呢 大神

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

from vnpy.trader.constant import Interval,Direction

from strategies.my_strategy_tool import ComBarGenerator

class demo(CtaTemplate):

author = "用Python的交易员"

fast_window = 10

slow_window = 20

fast_ma0 = 0.0

fast_ma1 = 0.0

slow_ma0 = 0.0

slow_ma1 = 0.0

parameters = ["fast_window", "slow_window"]

variables = ["fast_ma0", "fast_ma1", "slow_ma0", "slow_ma1"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = ComBarGenerator(self.on_bar,1,self.on_day_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

self.put_event()

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.bg.update_day_bar(bar)

def on_day_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

am = self.am

am.update_bar(bar)

if not am.inited:

return

print("周期时间:{name}".format(name = bar.datetime))

print("周期开盘价:{url}".format(url= bar.open_price))

print("周期最高价价:{url}".format(url= bar.high_price))

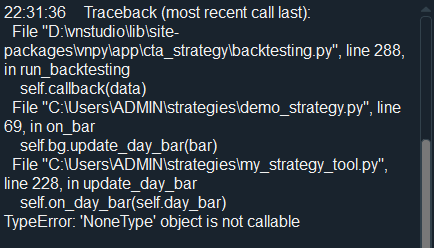

print("周期收盘价:{url}".format(url = bar.close_price))这是复制你的那个 ComBarGenerator 写的 但是 我用1分钟K线数据回测的时候

出现这个。能帮我看下哪里用的不对?