尊敬的群主和各位前辈好,请教下

背景:(下面三件事在一个交易日内)

1.我在vnpy里手动下了一手多单rb1910

2.然后在cta模块里初始化+启动 策略A,标的为rb1910,策略A pos为0,然后停止策略,退出客户端,在本地json文件里,找到策略A,把pos手动由0改为1

3.启动客户端,加载策略A,,初始化后pos为1,接着行情触发策略平仓条件,sell函数无法平仓,报错“平昨仓位不足”

问题

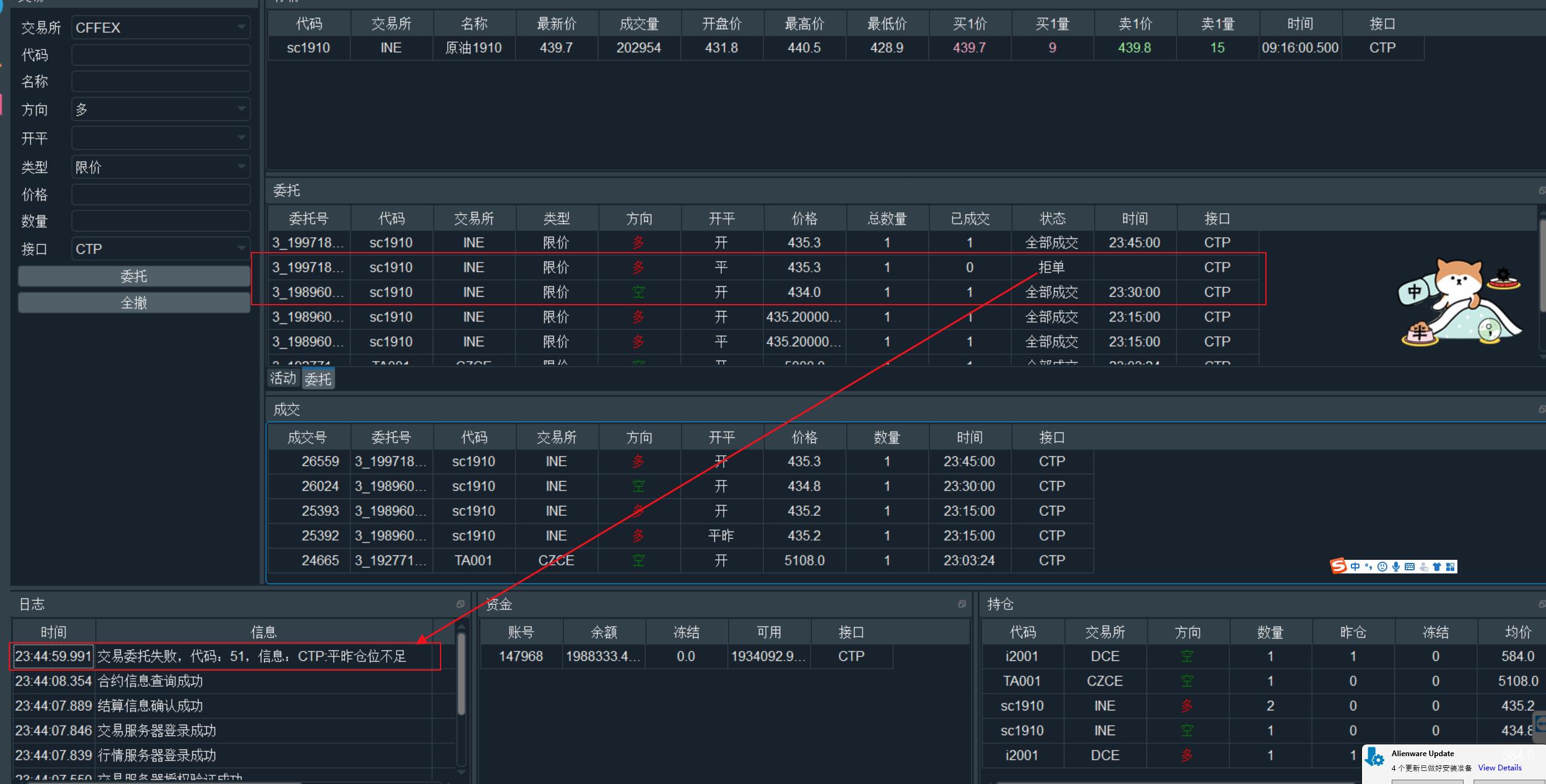

1.像上面这样步骤操作,在重新登录平仓的时候,是不是vnpy系统默认这个仓位是昨仓,直接发平昨指令?这样认定的原理在哪个py文件里?

2.像上面这样步骤操作,我就是想把这个手动下的今天仓位(系统认为是昨仓)平掉(就是有今仓平今仓,有昨仓平昨仓,就是要平掉一手),代码里需要加什么?(现在平仓用的sell和cover函数)

(如下图所示,手动开sc空单后,上面一顿操作,系统自动平仓不了)

跪谢解答