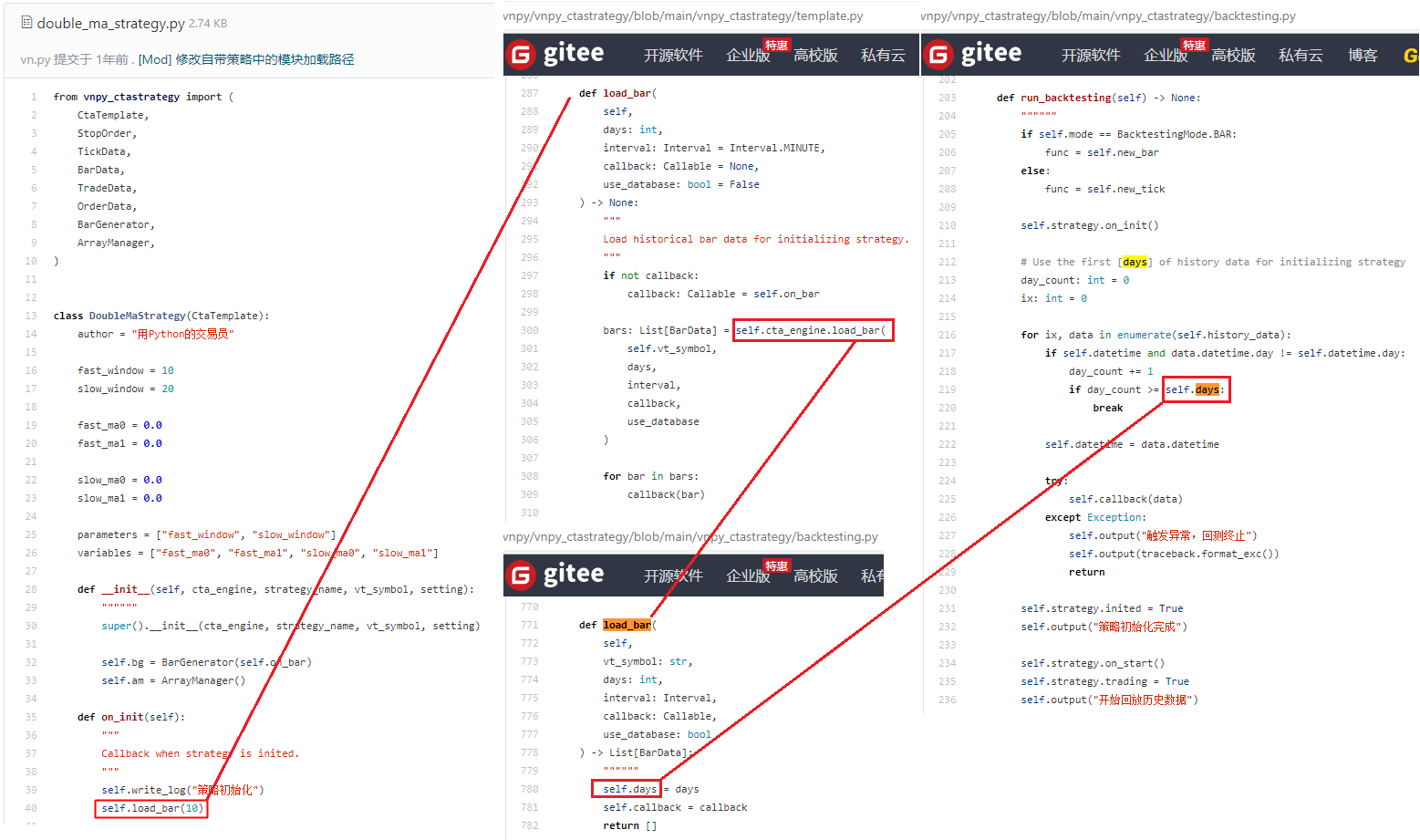

疑问:

为什么 self.load_bar(10) 要设计成“用最前面的(10)天的历史数据来初始化策略”,

而没有设计成“用最前面的(10)【周期】的历史数据来初始化策略”,

比如,用1分钟线回测,就加载前10根1分钟线数据,我认为不应该是:用1分钟线回测,加载前10天的1分钟线,

话又说回来,假如vnpy里的K线周期选择了周线,self.load_bar(5)要加载前5天的数据,也就加载了1根周线,

注:

https://www.vnpy.com/forum/topic/250-ti-wen-qian-qing-xian-kan-:vn-pyshi-yong-faq

里面有这个问答:

Q:初始化策略,默认initDays=10,改成初始一定数量的分钟数是不是更加合理?

A:若载入充足的历史数据,就可以立刻交易了。

这个回答里的意思,是不是在说:

函数 load_bar(10) 不是给回测用的,是给实盘交易用的。如果实盘运行时,载入了充足的历史数据,就可以立刻进行实盘交易了。

回测时,为了让回测和实盘的程序的行为一致,回测时,也支持了 load_bar(10) 函数。

综上,两个问题:

①load_bar函数为什么设计成加载xx天而不是加载xx周期的数据?

②问答里的回答到底是什么意思?