`from datetime import datetime

from typing import Any

import time

import numpy as np

from sqlalchemy import false

from vnpy.trader.constant import Offset, Direction, Status

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class Macd_Ma_sjc_tick(CtaTemplate):

""""""

#开发都姓名

author = "LI CHUNBAO"

strategy_name = "MACD双金叉"

#定义参数

fast_window = 20

slow_window = 40

fixed_size = 1 #交易手数

period = 5

#定义变量

open_pos = None

shut_pos = None

buy_price = 0

sell_price = 0

short_price = 0

cover_price = 0

Stop_loss_long = 0 # 多头止损价格

Stop_loss_short = 0 # 空头止损价格

profit_loss = 0

#添加参数和变量到对应的列表

parameters = [

"fast_window",

"slow_window",

"fixed_size",

"period",

]

variables = [

"buy_price",

"sell_price",

"short_price",

"cover_price",

"profit_loss"

]

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

""""""

super().__init__(cta_engine,strategy_name,vt_symbol,setting)

self.bid_price1 = 0

self.ask_price1 = 0

self.buy_vt_orderids = []

self.sell_vt_orderids = []

self.short_vt_orderids = []

self.cover_vt_orderids = []

self.buy_signal = False

self.sell_signal = False

self.short_signal = False

self.cover_signal = False

self.active_order = False

self.cha_array: np.ndarray = np.zeros(2)

self.bg = BarGenerator(self.on_bar,self.period,self.on_period_min_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(30)

if not self.am.inited:

self.write_log("数据不足,未能完成策略初始化")

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

self.put_event()

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.bg.update_bar(bar)

if self.pos == 0:

# 检查之前委托都已经结束

if not self.buy_vt_orderids:

# 检查存在信号

if self.buy_signal:

self.buy_vt_orderids = self.buy(bar.open_price + 5, self.fixed_size) #买入开仓

self.write_log(f"开多")

# print(f"开多{bar.datetime}")

self.buy_signal = False

else:

# 遍历委托号列表撤单

for vt_orderid in self.buy_vt_orderids:

self.cancel_order(vt_orderid)

if not self.short_vt_orderids:

if self.short_signal:

self.short_vt_orderids = self.short(bar.open_price - 5,self.fixed_size) #卖出开仓

self.write_log(f"开空")

# print(f"开空{bar.datetime}")

self.short_signal = False

else:

for vt_orderid in self.short_vt_orderids:

self.cancel_order(vt_orderid)

elif self.pos > 0:

if not self.sell_vt_orderids:

if self.sell_signal:

self.sell_vt_orderids = self.sell(bar.open_price - 5, abs(self.pos)) #卖出平仓

self.write_log(f"卖平")

self.sell_signal = False

self.short_vt_orderids = self.short(bar.open_price - 5,self.fixed_size) #卖出开仓

self.write_log(f"反手开空")

else:

for vt_orderid in self.sell_vt_orderids:

self.cancel_order(vt_orderid)

elif self.pos < 0:

if not self.cover_vt_orderids:

if self.cover_signal:

self.cover_vt_orderids = self.cover(bar.open_price + 5, abs(self.pos)) #买入平仓

self.write_log(f"买平")

self.cover_signal = False

self.buy_vt_orderids = self.buy(bar.open_price + 5, self.fixed_size) #买入开仓

self.write_log(f"反手开多")

else:

for vt_orderid in self.cover_vt_orderids:

self.cancel_order(vt_orderid)

if abs(self.pos)>1:

print(f"{bar.datetime} 仓位:{self.pos}")

self.put_event()

def on_period_min_bar(self,bar:BarData):

"""period回调函数"""

self.am.update_bar(bar)

if not self.am.inited:

return

# 判断MA交叉

fast_ma = self.am.sma(self.fast_window,array=True)

fast_ma_1 =fast_ma[-1]

fast_ma_0 =fast_ma[-2]

slow_ma = self.am.sma(self.slow_window,array=True)

slow_ma_1 =slow_ma[-1]

slow_ma_0 =slow_ma[-2]

cross_over_ma = (fast_ma_1 >= slow_ma_1 and fast_ma_0 < slow_ma_0) #金叉

cross_below_ma = (fast_ma_1 <= slow_ma_1 and fast_ma_0 > slow_ma_0)#死叉

# 判断MACD交叉

DIFF,DEA,MACD= self.am.macd(12,26,9,array=True)

DIFF_1 = DIFF[-1]

DIFF_0 = DIFF[-2]

DEA_1 = DEA[-1]

DEA_0 = DEA[-2]

cross_over_macd = (DIFF_1 >= DEA_1 and DIFF_0 < DEA_0) #金叉

cross_below_macd = (DIFF_1 <= DEA_1 and DIFF_0 > DEA_0)#死叉

# 统计macd和ma双交叉情况

if cross_over_ma:

self.cha_array[:-1] = self.cha_array[1:]

self.cha_array[-1] = 1

elif cross_below_ma:

self.cha_array[:-1] = self.cha_array[1:]

self.cha_array[-1] = -1

if cross_over_macd:

self.cha_array[:-1] = self.cha_array[1:]

self.cha_array[-1] = 1

elif cross_below_macd:

self.cha_array[:-1] = self.cha_array[1:]

self.cha_array[-1] = -1

# print(f"时间:{bar.datetime} {self.cha_array}")

# 生成开平仓交易信号

if self.cha_array.sum()>= 2:

# print(f"{bar.datetime}两金叉")

#缓存止损价格

self.Stop_loss_long = bar.low_price

if self.pos == 0:

self.buy_signal = True

self.sell_signal = False

self.short_signal = False

self.cover_signal = False

elif self.pos < 0:

self.buy_signal = False

self.sell_signal = False

self.short_signal = False

self.cover_signal = True

self.cha_array = np.zeros(2)

elif self.cha_array.sum() <= -2:

# print(f"{bar.datetime}双死叉")

#缓存止损价格

self.Stop_loss_short = bar.high_price

if self.pos == 0:

self.buy_signal = False

self.sell_signal = False

self.short_signal = True

self.cover_signal = False

elif self.pos > 0:

self.buy_signal = False

self.sell_signal = True

self.short_signal = False

self.cover_signal = False

self.cha_array = np.zeros(2)

self.put_event()

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

#记录开平仓价格,并统计利润点数。

if trade.offset == Offset.OPEN:

if trade.direction == Direction.LONG:

self.buy_price = trade.price

self.sell(self.Stop_loss_long,abs(self.pos),stop=True)

elif trade.direction == Direction.SHORT:

self.short_price = trade.price

self.cover(self.Stop_loss_short,abs(self.pos),stop=True)

elif trade.offset == Offset.CLOSETODAY or trade.offset == Offset.CLOSEYESTERDAY or trade.offset == Offset.CLOSE:

if trade.direction == Direction.LONG:

self.cover_price = trade.price

a = self.short_price - self.cover_price

self.profit_loss += a

elif trade.direction == Direction.SHORT:

self.sell_price = trade.price

b = self.sell_price - self.buy_price

self.profit_loss += b

# self.active_order = False

# msg = f"新的成交, 策略{self.strategy_name}, 方向{trade.direction}, 开平{trade.offset}, 当前仓位{self.pos},当前盈亏{self.profit_loss}"

# self.send_email(msg)

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

if order.status == Status.SUBMITTING:

# self.active_order = True

return

for buf_orderids in [

self.buy_vt_orderids,

self.sell_vt_orderids,

self.short_vt_orderids,

self.cover_vt_orderids

]:

if order.vt_orderid in buf_orderids:

buf_orderids.remove(order.vt_orderid)

# self.active_order = False

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass`

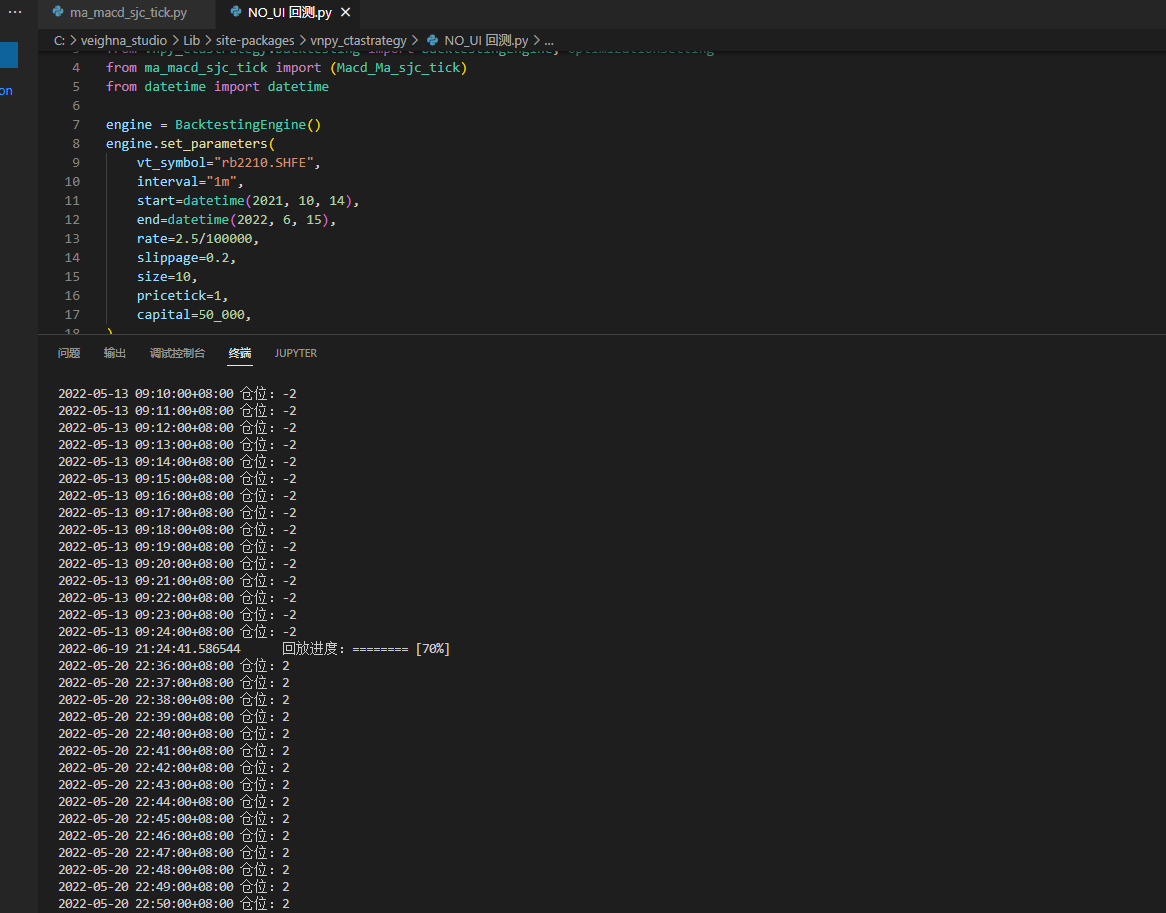

以上是策略的完整代码,为什么我使用停止单后,仓位出现了这个结果(如下图所示)

逻辑上我的仓位只有三种可能:0、1、-1,加上停止单止损后,却出现了2和-2的情况。这是为什么?