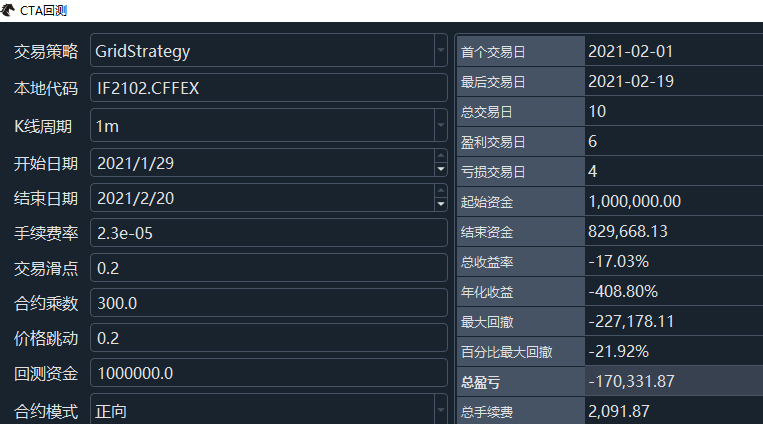

自己写了一个策略,回测时总是没有回测起始日数据,请问可能是什么原因呢?按照策略逻辑,肯定是应该有交易的。比如下图,策略从19日开始,首个交易日就是22日,19日无交易,但是我把回测日期调到18日开始,19日就有交易了。

自己写了一个策略,回测时总是没有回测起始日数据,请问可能是什么原因呢?按照策略逻辑,肯定是应该有交易的。比如下图,策略从19日开始,首个交易日就是22日,19日无交易,但是我把回测日期调到18日开始,19日就有交易了。

代码如下,基本上是参照模板改的。

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

import math

class GridStrategy(CtaTemplate):

""""""

author = "Fighter"

#定义参数

initial_price = 1.0

step_price = 1.0

step_volume = 1.0

max_pos = 4

vt_orderid = ""

pos = 0

trade_price = 0

parameters = ["initial_price", "step_price", "step_volume", "max_pos"]

variables = ["pos", "vt_orderid", "trade_price"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(1)

self.pos = 0

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

self.put_event()

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

if abs(bar.close_price - self.trade_price)/self.step_price * 0.8 < 1:

return

if self.initial_price > bar.close_price:

target_trade_distance = (self.initial_price - bar.close_price) / self.step_price

target_trade_position = min(math.floor(target_trade_distance) * self.step_volume, self.max_pos)

target_trade_volume = target_trade_position - self.pos

if target_trade_volume > 0:

self.buy(bar.close_price, target_trade_volume)

self.trade_price = bar.close_price

elif target_trade_volume < 0:

self.sell(bar.close_price, abs(target_trade_volume))

self.trade_price = bar.close_price

if abs(target_trade_position) == self.max_pos:

self.initial_price = self.initial_price - self.step_price * target_trade_position / 2

elif self.initial_price < bar.close_price:

target_trade_distance = (bar.close_price - self.initial_price) / self.step_price

target_trade_position = - min(math.floor(target_trade_distance) * self.step_volume, self.max_pos)

target_trade_volume = target_trade_position - self.pos

if target_trade_volume > 0:

self.buy(bar.close_price, target_trade_volume)

self.trade_price = bar.close_price

elif target_trade_volume < 0:

self.sell(bar.close_price, abs(target_trade_volume))

self.trade_price = bar.close_price

if abs(target_trade_position) == self.max_pos:

self.initial_price = self.initial_price - self.step_price * target_trade_position / 2

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass

因为你load_bar用了1天的数据呀

谢谢!我开始以为load_bar是load一根bar。对于分钟回测,应该怎么写呢? 我用了 self.load_bar(0)试了试也没有变化

def load_bar(

self,

days: int,

interval: Interval = Interval.MINUTE,

callback: Callable = None,

use_database: bool = False

):

你数据往前多下几天就可以

郭易燔 wrote:

你数据往前多下几天就可以了

再前几天的数据是有的。但是怎么load_bar把当天第一根分钟数据作为初始化呢

没办法,除非改框架。

load_bar用的就是交易日,无论你是什么周期的数据,都是使用多少个交易日的数据。

load_bar的数据是用来初始化运算的,不进行交易。

load_bar不要使用0天。load_bar数据不足的话,会继续使用后面的数据进行初始化,直到初始化完成。

如果有历史数据的话,就把use_database那里改成 true 可以么?

郭易燔 wrote:

没办法,除非改框架。

load_bar用的就是交易日,无论你是什么周期的数据,都是使用多少个交易日的数据。

load_bar的数据是用来初始化运算的,不进行交易。

load_bar不要使用0天。load_bar数据不足的话,会继续使用后面的数据进行初始化,直到初始化完成。

我用self.load_bar(1, Interval.MINUTE, None, True),这样就可以从历史数据中去取数了吧,分钟线的历史数据是下载好了的。但是也不行,还是没有第一天数据。

还是没有第一天数据指的是?

load_bar读取的数据只用来计算指标,不会用来交易的。剩下的数据才会用来交易。

https://www.vnpy.com/docs/cn/cta_strategy.html

是指回测时没有第一天的交易(符合交易产生条件),如果调整回测范围把日期往前挪一天就有交易了。我没有RQdata,是用的Udata把分钟线数据都下载下来了,self.load_bar(1, Interval.MINUTE, None, True)这里把用database设为了True,理论上回测的第一天就应该有交易了。请问可能是什么问题呢?

xiaohe wrote:

还是没有第一天数据指的是?

load_bar读取的数据只用来计算指标,不会用来交易的。剩下的数据才会用来交易。

https://www.vnpy.com/docs/cn/cta_strategy.html

回测的过程是这样的:先从你的数据库中读取你起止日期之间的数据,然后根据load_bar第一个参数,把第一个参数天数的数据用来初始化。然后会用剩下的数据进行计算。注意这时并不意味着初始化完成,初始化需要100根数据,load_bar数据不足100根,会用之后的数据继续初始化。用来初始化的数据不回进行下单操作。只有初始化完成后才能下单。

实盘中:会从数据源或者数据库中,根据load_bar第一个参数,从当前日期往前下载第一个参数天数的数据,并用来初始化。usedatabase参数是在这里用的,用来选择是否先从数据库中下载数据。同样如果load_bar数据不足100根,那就会等待,直到实盘中产生的数据和load_bar数据的总会达到100了,才会开始下单操作。

你如果非要从某一天开始的话,把开始回测的日期往前挪N个交易日,然后self.load_bar(N)就可以了。

谢谢,这下明白了!

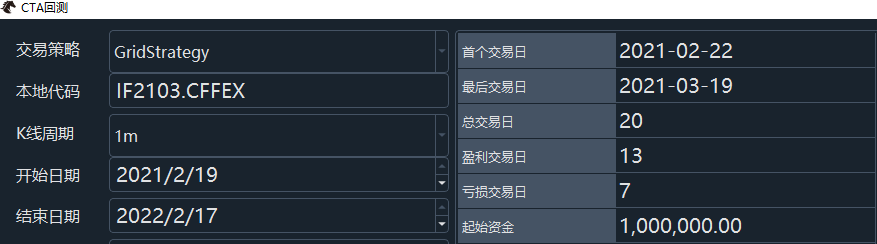

最后一个交易日也没有交易出现,也要把回测期间往后推一天才行,这又是什么原因呢?

郭易燔 wrote:

回测的过程是这样的:先从你的数据库中读取你起止日期之间的数据,然后根据load_bar第一个参数,把第一个参数天数的数据用来初始化。然后会用剩下的数据进行计算。注意这时并不意味着初始化完成,初始化需要100根数据,load_bar数据不足100根,会用之后的数据继续初始化。用来初始化的数据不回进行下单操作。只有初始化完成后才能下单。

实盘中:会从数据源或者数据库中,根据load_bar第一个参数,从当前日期往前下载第一个参数天数的数据,并用来初始化。usedatabase参数是在这里用的,用来选择是否先从数据库中下载数据。同样如果load_bar数据不足100根,那就会等待,直到实盘中产生的数据和load_bar数据的总会达到100了,才会开始下单操作。

你如果非要从某一天开始的话,把开始回测的日期往前挪N个交易日,然后self.load_bar(N)就可以了。

那可以贴一下截图看看

这里python使用datetime来处理时间数据的,结束日期2021/2/20会在python中补全成2021.2.20 00:00:00,下载数据截止到结束日期,所以回测使用的数据只到前一天。

谢谢,明白了

郭易燔 wrote:

这里python使用datetime来处理时间数据的,结束日期2021/2/20会在python中补全成2021.2.20 00:00:00,下载数据截止到结束日期,所以回测使用的数据只到前一天。