RT

附代码,能帮我看下是哪里出了问题吗?萌新第一次提问,还请大神斧正。

`from typing import Any

from vnpy.app.cta_strategy import (

CtaTemplate, BarGenerator, ArrayManager,

)

from vnpy.trader.object import (

BarData

)

from vnpy.trader.constant import Interval

class Bollinger_bias(CtaTemplate):

author = 'SteveZhao'

# 定义参数

period = 480

band_width = 1.5

bias_pct = 0.1

# 定义变量

median0, median1 = 0.0, 0.0

upper0, upper1 = 0.0, 0.0

lower0, lower1 = 0.0, 0.0

parameters = ["period", "band_width", "bias_pct"]

variables = ["median0", "median1", "upper0", "upper1", "lower0", "lower1"]

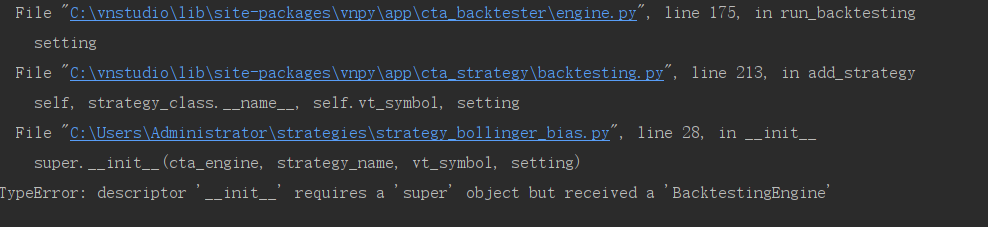

def __init__(self, cta_engine: Any, strategy_name: str, vt_symbol: str, setting: dict):

super.__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar, window=15, on_window_bar=self.on_15min_bar, interval=Interval.MINUTE)

self.am = ArrayManager()

def on_init(self):

self.write_log("策略初始化")

self.load_bar(480)

def on_start(self):

self.write_log("策略启动")

def on_stop(self):

self.write_log("策略结束")

def on_bar(self, bar: BarData):

self.bg.update_bar(bar)

def on_15min_bar(self, bar:BarData):

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 计算技术指标

median = am.sma(self.period, array=True)

self.median0 = median[-1]

self.median1 = median[-2]

self.boll_up, self.boll_down = am.boll(self.period, self.band_width)

self.upper0 = self.boll_up[-1]

self.upper1 = self.boll_up[-2]

self.lower0 = self.boll_down[-1]

self.lower1 = self.boll_down[-2]

close0, close1 = am.close[-1], am.close[-2]

cross_over = (close0 >= self.upper0 and close1 < self.upper1)

cross_below = (close0 <= self.lower0 and close1 > self.lower1)

if cross_over:

if (close0 / self.median0 - 1) <= self.bias_pct:

price = bar.close_price * 1.02

if not self.pos:

self.buy(price, 1)

elif self.pos < 0:

self.cover(price, 1)

self.buy(price, 1)

elif cross_below:

if (close0 / self.median0 - 1) <= self.bias_pct:

price = bar.close_price * 0.98

if not self.pos:

self.short(price, 1)

elif self.pos > 0:

self.sell(price, 1)

self.short(price, 1)

self.put_event()

`

图形界面上跑回测没有什么反应