在使用vnpy编写策略后,用期货分钟历史数据回测,发现vnpy原有的周期合成逻辑不对。原有合成逻辑忽略了10:15-10:30停盘时间。

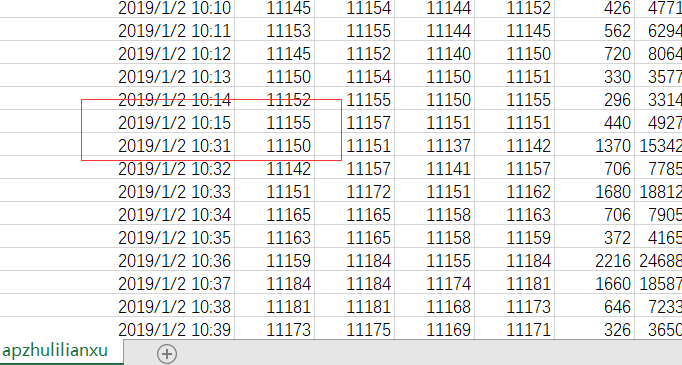

一分钟数据是这样的 。

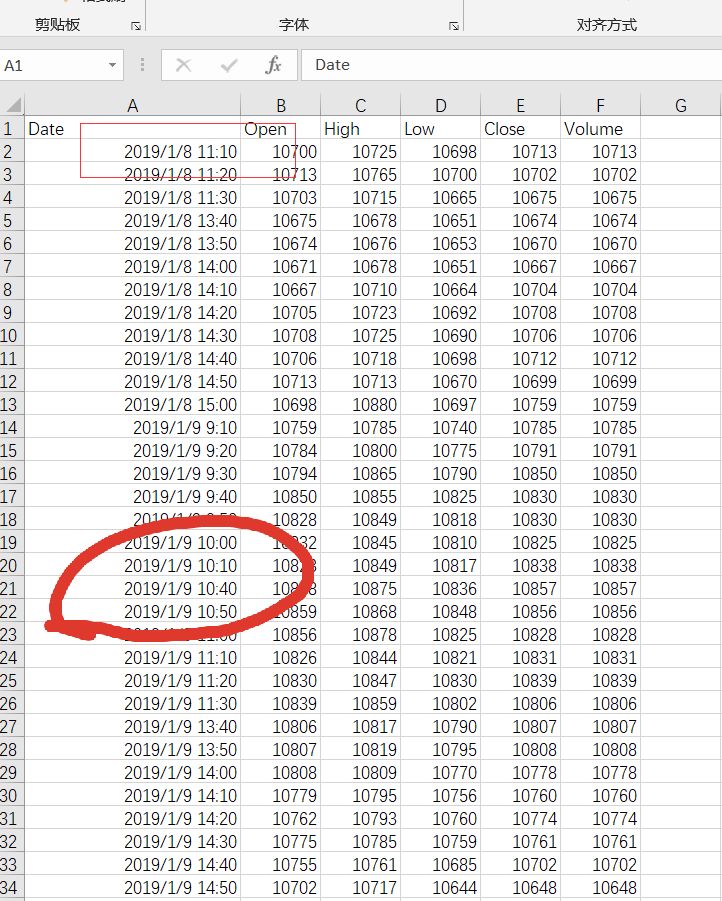

我合成的10分钟数据是这样的,2019 /1/9 10:40那条数据应该是2019 /1/9 10:35开始才对,期货软件中的10分钟中线数据的时间就是从10:35开始的。

要如何修改K线的合成逻辑才能适合期货数据回测呢?

在使用vnpy编写策略后,用期货分钟历史数据回测,发现vnpy原有的周期合成逻辑不对。原有合成逻辑忽略了10:15-10:30停盘时间。

一分钟数据是这样的 。

我合成的10分钟数据是这样的,2019 /1/9 10:40那条数据应该是2019 /1/9 10:35开始才对,期货软件中的10分钟中线数据的时间就是从10:35开始的。

要如何修改K线的合成逻辑才能适合期货数据回测呢?

应该是因为bg里的update_bar函数是根据时间点判断是否生成新的n分钟K线吧。如果想要按K线条数计数,可以参照微信公众号里全实战进阶-CTA策略的第八课《K线的自定义合成》试试看

感谢