一个等交易长度、固定位置的K线产生器FixedBarGenerator

以下代码保存在vnpy\user_tools\my_strategy_tool.py文件中

from typing import Callable,List,Dict, Tuple, Union

import copy

import numpy as np

import talib

import vnpy.usertools.mylib as mylib

from vnpy.app.cta_strategy import (

BarGenerator,

ArrayManager

)

from vnpy.trader.object import (

BarData,

TickData,

TradeData

)

from vnpy.trader.constant import Interval

from enum import Enum

import datetime

import rqdatac as rq

from rqdatac.utils import to_date

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

''' 获得上市日期 '''

def get_listed_date(symbol:str):

info = rq.instruments(symbol)

return to_date(info.listed_date)

''' 获得交割日期 '''

def get_de_listed_date(symbol:str):

info = rq.instruments(symbol)

return to_date(info.de_listed_date)

class Timeunit(Enum):

""" 时间单位 """

SECOND = '1s'

MINUTE = '1m'

HOUR = '1h'

class TradeHours(object):

""" 合约交易时间段 """

def __init__(self,symbol:str):

self.symbol = symbol

self.init()

def init(self):

""" 初始化交易日字典及交易时间段数据列表 """

self.listed_date = get_listed_date(self.symbol)

self.de_listed_date = get_de_listed_date(self.symbol)

self.trade_date_index = {} # 合约的交易日索引字典

self.trade_index_date = {} # 交易天数与交易日字典

trade_dates = rq.get_trading_dates(self.listed_date,self.de_listed_date) # 合约的所有的交易日

days = 0

for td in trade_dates:

self.trade_date_index[td] = days

self.trade_index_date[days] = td

days += 1

trading_hours = rq.get_trading_hours(self.symbol,date=self.listed_date,frequency='tick',expected_fmt='datetime')

self.time_dn_pairs = self._get_trading_times_dn(trading_hours)

trading_hours0 = [(start.replace(tzinfo=CHINA_TZ),stop.replace(tzinfo=CHINA_TZ)) for start,stop in trading_hours]

self.trade_date_index[self.listed_date] = (0,trading_hours0)

for day in range(1,days):

td = self.trade_index_date[day]

trade_datetimes = []

for (start,dn1),(stop,dn2) in self.time_dn_pairs:

#start:开始时间,dn1:相对交易日前推天数,

#stop :开始时间,dn2:相对开始时间后推天数

d = self.trade_index_date[day+dn1]

trade_datetimes.append((

datetime.datetime.combine(d,start,tzinfo=CHINA_TZ),

datetime.datetime.combine(d,stop,tzinfo=CHINA_TZ)+datetime.timedelta(days=dn2)))

self.trade_date_index[td] = (day,trade_datetimes)

def _get_trading_times_dn(self,trading_hours:List[Tuple[datetime.datetime,datetime.datetime]]):

"""

交易时间跨天处理,不推荐外部使用 。

产生的结果:[((start1,dn11),(stop1,dn21)),((start2,dn12),(stop2,dn22)),...,((startN,dn1N),(stopN,dn2N))]

其中:

startN:开始时间,dn1N:相对交易日前推天数,

stopN:开始时间,dn2N:相对开始时间后推天数

"""

ilen = len(trading_hours)

if ilen == 0:

return []

start_stops = []

for start,stop in trading_hours:

start_stops.insert(0,(start.time(),stop.time()))

pre_start,pre_stop = start_stops[0]

dn1 = 0

dn2 = 1 if pre_start > pre_stop else 0

time_dn_pairs = [((pre_start,dn1),(pre_stop,dn2))]

for start,stop in start_stops[1:]:

if start > pre_start:

dn1 -= 1

dn2 = 1 if start > stop else 0

time_dn_pairs.insert(0,((start,dn1),(stop,dn2)))

pre_start,pre_stop = start,stop

return time_dn_pairs

def get_date_tradetimes(self,date:datetime.date):

""" 得到合约date日期的交易时间段 """

idx,trade_times = self.trade_date_index.get(date,(None,[]))

return idx,trade_times

def get_trade_datetimes(self,dt:datetime,allday:bool=False):

""" 得到合约date日期的交易时间段 """

# 得到最早的交易时间

idx0,trade_times0 = self.get_date_tradetimes(self.listed_date)

start0,stop0 = trade_times0[0]

if dt < start0:

return None,[]

# 首先找到dt日期自上市以来的交易天数

date,dn = dt.date(),0

days = None

while date < self.de_listed_date:

days,ths = self.trade_date_index.get(date,(None,[]))

if not days:

dn += 1

date = (dt+datetime.timedelta(days=dn)).date()

else:

break

# 如果超出交割日也没有找到,那这就不是一个有效的交易时间

if days is None:

return (None,[])

index_3 = [days,days+1,days-1] # 前后三天的

date_3d = []

for day in index_3:

date = self.trade_index_date.get(day,None)

date_3d.append(date)

# print(date_3d)

for date in date_3d:

if not date:

# print(f"{date} is not trade date")

continue

idx,trade_dts = self.get_date_tradetimes(date)

# print(f"{date} tradetimes {trade_dts}")

ilen = len(trade_dts)

if ilen > 0:

start0,stop = trade_dts[0] # start0 是date交易日的开始时间

start,stop0 = trade_dts[-1]

if dt<start0 or dt>stop0:

continue

for start,stop in trade_dts:

if dt>=start and dt < stop:

if allday:

return idx,trade_dts

else:

return idx,[(start,stop)]

return None,[]

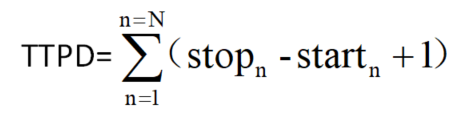

def get_trade_time_perday(self):

""" 计算每日的交易总时长(单位:分钟) """

TTPD = datetime.timedelta(0,0,0)

datetimes = []

today = datetime.datetime.now().date()

for (start,dn1),(stop,dn2) in self.time_dn_pairs:

start_dt = datetime.datetime.combine(today,start,tzinfo=CHINA_TZ) + datetime.timedelta(days=dn1)

stop_dt = datetime.datetime.combine(today,stop,tzinfo=CHINA_TZ) + datetime.timedelta(days=dn2)

time_delta = stop_dt - start_dt

TTPD = TTPD + time_delta

return int(TTPD.seconds/60)

def get_trade_time_inday(self,dt:datetime,unit:Timeunit=Timeunit.MINUTE):

"""

计算dt在交易日内的分钟数

unit: '1s':second;'1m':minute;'1h';1h

"""

TTID = datetime.timedelta(0,0,0)

day,trade_times = self.get_trade_datetimes(dt,allday=True)

if not trade_times:

return None

for start,stop in trade_times:

if dt > stop:

time_delta = stop - start

TTID += time_delta

elif dt > start:

time_delta = dt - start

TTID += time_delta

break

else:

break

if unit == Timeunit.SECOND:

return TTID.seconds

elif unit == Timeunit.MINUTE:

return int(TTID.seconds/60)

elif unit == Timeunit.HOUR:

return int(TTID.seconds/3600)

else:

return TTID

def convet_to_datetime(self,day:int,minutes:int):

""" 计算minutes在第day交易日内的datetime形式的时间 """

date = self.trade_index_date.get(day,None)

if date is None:

return None

idx,trade_times = self.trade_date_index.get(date,(None,[]))

if not trade_times: # 不一定必要

return None

for (start,stop) in trade_times:

timedelta = stop - start

if minutes < int(timedelta.seconds/60):

return start + datetime.timedelta(minutes=minutes)

else:

minutes -= int(timedelta.seconds/60)

return None

def get_bar_window(self,dt:datetime,window:int,interval:Interval=Interval.MINUTE):

""" 计算dt所在K线的起止时间 """

bar_windows = (None,None)

day,trade_times = self.get_trade_datetimes(dt,allday=True)

if not trade_times:

# print(f"day={day} trade_times={trade_times}")

return bar_windows

# 求每个交易日的交易时间分钟数

TTPD = self.get_trade_time_perday()

# 求dt在交易日内的分钟数

TTID = self.get_trade_time_inday(dt,unit=Timeunit.MINUTE)

# 得到dt时刻K线的起止时间

total_minites = day*TTPD + TTID

# 计算K线宽度(分钟数)

if interval == Interval.MINUTE:

bar_width = window

elif interval == Interval.HOUR:

bar_width = 60*window

elif interval == Interval.DAILY:

bar_width = TTPD*window

elif interval == Interval.WEEKLY:

bar_width = TTPD*window*5

else:

return bar_windows

# 求K线的开始时间的和结束的分钟形式

start_m = int(total_minites/bar_width)*bar_width

stop_m = start_m + bar_width

# 计算K开始时间的datetime形式

start_d = int(start_m / TTPD)

minites = start_m % TTPD

start_dt = self.convet_to_datetime(start_d,minites)

# print(f"start_d={start_d} minites={minites}---->{start_dt}")

# 计算K结束时间的datetime形式

stop_d = int(stop_m / TTPD)

minites = stop_m % TTPD

stop_dt = self.convet_to_datetime(stop_d,minites)

# print(f"stop_d={stop_d} minites={minites}---->{stop_dt}")

return start_dt,stop_dt

class FixedBarGenerator(BarGenerator):

""" 固定位置K线生成器 """

def __init__(

self,

on_bar: Callable,

window: int = 0,

on_window_bar: Callable = None,

interval: Interval = Interval.MINUTE,

symbol:str=''

):

super().__init__(on_bar,window,on_window_bar,interval)

self.trade_hours = TradeHours(symbol)

self.kx_start,self.kx_stop = None,None

def update_bar(self,bar:BarData) -> None:

"""

Update 1 minute bar into generator

"""

# 如果bar的时间戳笔windows的时间戳还早,丢弃bar

if self.window_bar and bar.datetime < self.window_bar.datetime:

return

if (self.kx_start,self.kx_stop) == (None,None):

self.kx_start,self.kx_stop = self.trade_hours.get_bar_window(bar.datetime,self.window,self.interval)

if (self.kx_start,self.kx_stop) == (None,None):

return

# If not inited, creaate window bar object

if (not self.window_bar):

# 获得K线的交易起止时间

self.window_bar = BarData(

symbol=bar.symbol,

exchange=bar.exchange,

datetime=self.kx_start,

gateway_name=bar.gateway_name,

open_price=bar.open_price,

high_price=bar.high_price,

low_price=bar.low_price,

)

elif self.kx_start <= bar.datetime and bar.datetime < self.kx_stop:

# 1分钟K线属于当前K线

self.window_bar.high_price = max(

self.window_bar.high_price, bar.high_price)

self.window_bar.low_price = min(

self.window_bar.low_price, bar.low_price)

elif bar.datetime >= self.kx_stop: # Check if window bar completed

self.on_window_bar(self.window_bar)

self.window_bar = None

self.kx_start,self.kx_stop = self.trade_hours.get_bar_window(bar.datetime,self.window,self.interval)

if (self.kx_start,self.kx_stop) == (None,None):

# 不在交易时段

return

self.window_bar = BarData(

symbol=bar.symbol,

exchange=bar.exchange,

datetime=self.kx_start,

gateway_name=bar.gateway_name,

open_price=bar.open_price,

high_price=bar.high_price,

low_price=bar.low_price,

)

# Update close price/volume into window bar

self.window_bar.close_price = bar.close_price

self.window_bar.volume += int(bar.volume)

self.window_bar.open_interest = bar.open_interest

创建一个可显示K线的策略FixedKxStrategy

以下代码为 [用户目录]\strategies\FixedKxStrategy.py的内容

from typing import Any,List,Dict,Tuple

import copy

from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager,

StopOrder,

Direction

)

from vnpy.trader.engine import MainEngine,EventEngine

from vnpy.app.cta_strategy.engine import CtaEngine

from vnpy.event.engine import Event

from vnpy.trader.object import (

LogData,

TickData,

BarData,

TradeData,

OrderData,

)

from vnpy.app.cta_strategy import StopOrder

from vnpy.app.cta_strategy.base import EngineType

from vnpy.trader.constant import Interval

from vnpy.app.cta_strategy.base import (

APP_NAME,

EVENT_CTA_LOG,

EVENT_CTA_TICK,

EVENT_CTA_HISTORY_BAR,

EVENT_CTA_BAR,

EVENT_CTA_ORDER,

EVENT_CTA_TRADE,

EVENT_CTA_STOPORDER,

EVENT_CTA_STRATEGY,

)

from vnpy.usertools.kx_chart import ( # hxxjava add

NewChartWidget,

CandleItem,

VolumeItem,

LineItem,

SmaItem,

RsiItem,

MacdItem,

)

from vnpy.usertools.my_strategy_tool import FixedBarGenerator

class FixedKxStrategy(CtaTemplate):

""""""

author = "hxxjava"

kx_interval = 1

show_chart = False # 显示K线图表

parameters = [

"kx_interval",

"show_chart"

]

kx_count:int = 0

cta_manager = None

variables = ["kx_count"]

def __init__(

self,

cta_engine: Any,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

super().__init__(cta_engine,strategy_name,vt_symbol,setting)

symbol,exchange = self.vt_symbol.split('.')

self.bg = FixedBarGenerator(self.on_bar,self.kx_interval,self.on_Nmin_bar,symbol=symbol.upper())

self.am = ArrayManager()

cta_engine:CtaEngine = self.cta_engine

self.engine_type = cta_engine.engine_type

self.even_engine = cta_engine.main_engine.event_engine

# 必须在这里声明,因为它们是实例变量

self.all_bars:List[BarData] = []

self.cur_window_bar:[BarData] = None

self.bar_updated = False

def on_init(self):

"""

Callback when strategy is inited.

"""

self.load_bar(20)

if len(self.all_bars)>0:

self.send_event(EVENT_CTA_HISTORY_BAR,self.all_bars)

def on_start(self):

""" """

self.write_log("已开始")

def on_stop(self):

""""""

self.write_log("_kx_strategy 已停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bar_updated = False

self.current_tick = tick # 记录最新tick

# 再更新tick,产生1分钟K线乃至N 分钟线

self.bg.update_tick(tick)

if self.inited:

# 先产生当前临时K线

self.cur_window_bar = self.get_cur_window_bar()

if self.cur_window_bar:

# 发送当前临时K线更新消息

self.send_event(EVENT_CTA_BAR,self.cur_window_bar)

self.send_event(EVENT_CTA_TICK,tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

if self.inited:

self.write_log(f"I got a 1min BarData at {bar.datetime}")

self.bg.update_bar(bar)

self.bar_updated = True

def on_Nmin_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.all_bars.append(bar)

self.kx_count = len(self.all_bars)

if self.inited:

self.write_log(f"I got a {self.kx_interval}min BarData at {bar.datetime}")

self.send_event(EVENT_CTA_BAR,bar)

self.put_event()

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.send_event(EVENT_CTA_TRADE,trade)

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

self.send_event(EVENT_CTA_ORDER,order)

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

self.send_event(EVENT_CTA_STOPORDER,stop_order)

def get_cur_window_bar(self):

window_bar = copy.deepcopy(self.bg.window_bar)

bar = self.bg.bar

if not(window_bar): # 刚产生过window_bar

return None

if self.bar_updated: # 刚更新过window_bar

return window_bar

# 上一分钟window_bar和当前bar合成出临时window bar

window_bar.high_price = max(window_bar.high_price, bar.high_price)

window_bar.low_price = min(window_bar.low_price, bar.low_price)

# Update close price/volume into window bar

window_bar.close_price = bar.close_price

window_bar.volume += int(bar.volume)

window_bar.open_interest = bar.open_interest

return window_bar

def send_event(self,event_type:str,data:Any):

"""

只在实盘引擎并且配置为显示K线图表的情况下发送小线

"""

if self.engine_type==EngineType.LIVE and self.show_chart: # "如果显示K线图表"

self.even_engine.put(Event(event_type,(self.strategy_name,data)))

def init_kx_chart(self,kx_chart:NewChartWidget=None): # hxxjava add ----- 提供给外部调用

# self.write_log("init_kx_chart executed !!!")

if kx_chart:

kx_chart.add_plot("candle", hide_x_axis=True)

kx_chart.add_plot("volume", maximum_height=150)

kx_chart.add_plot("rsi", maximum_height=150)

kx_chart.add_plot("macd", maximum_height=150)

kx_chart.add_item(CandleItem, "candle", "candle")

kx_chart.add_item(VolumeItem, "volume", "volume")

kx_chart.add_item(LineItem, "line", "candle")

kx_chart.add_item(SmaItem, "sma", "candle")

kx_chart.add_item(RsiItem, "rsi", "rsi")

kx_chart.add_item(MacdItem, "macd", "macd")

kx_chart.add_last_price_line()

kx_chart.add_cursor()

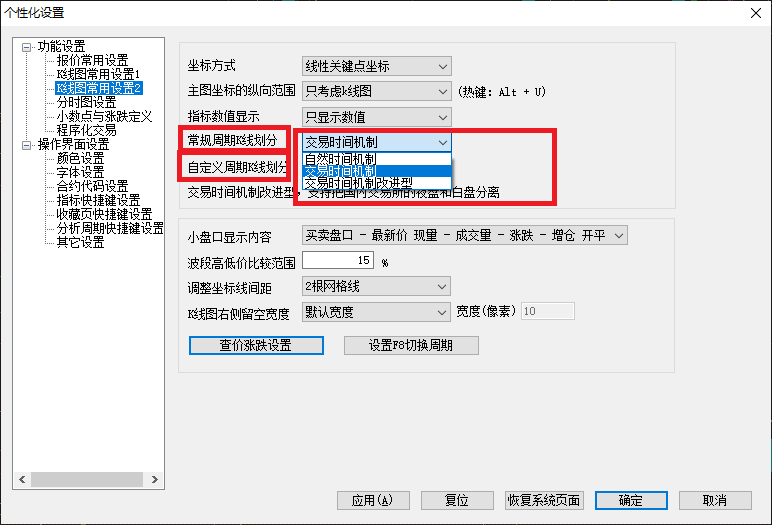

运行策略FixedKxStrategy

具体操作方法以及缺少的NewChartWidget等组件参见:

https://www.vnpy.com/forum/topic/3920-wei-kxian-tu-biao-tian-zhuan-jia-wa-rang-ctace-lue-de-yun-xing-kan-de-jian-1

设置方法

按下图的步骤创建一个可以显示K线图的用户策略

运行效果

以下为ag2012.SHFE的30分钟K线图,它显示的K线是等交易时长,位置也是固定的。