这几天接触vnpy,之前都是在别的平台做的,之前在tb上写过一个策略,忽然想了起来,然后就在vnpy

上面复刻了这个策略,回测之后发现相差很大然后调试了好久,以为是策略的问题,然后又找了一个

策略来写,策略是在30分钟周期上的双均线策略,很简单来验证问题的所在。

可就是这么简单的策略,再两个平台上的差别也很大,然后我就把vnpy的每个bar的输出都print出来,

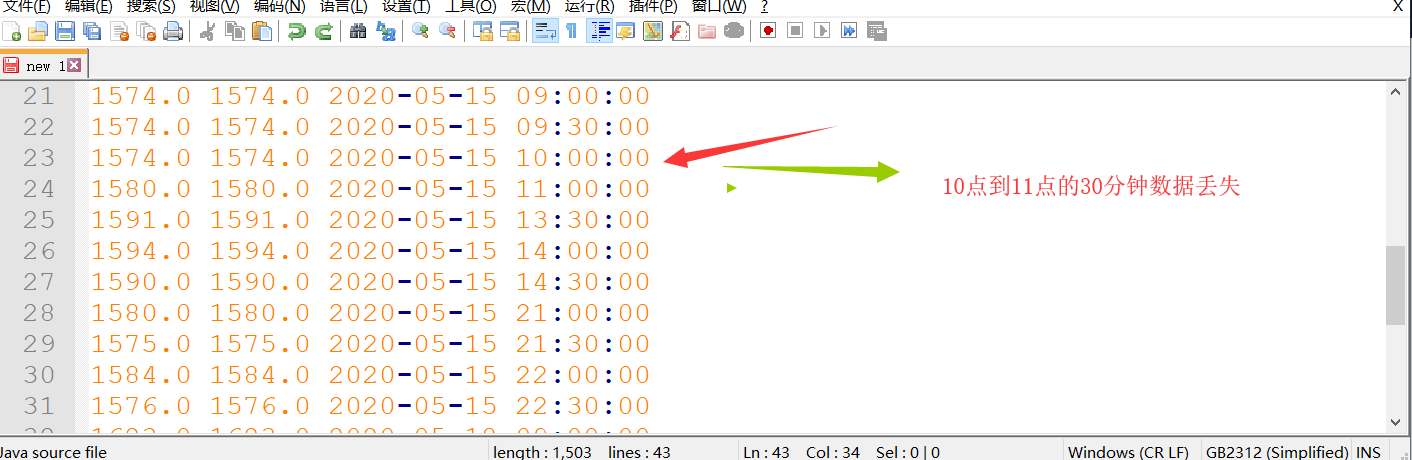

发现一个问题就是30分钟周期的每天的10点到11点的数据是没有的,别的时间比如9.30-10.00都是

有数据的但是10.00到10.30是没有数据的,直接是10.00到11.00,少了这一部分的分钟的数据,

也就是说商品期货休息的这段时间没有数据但是事实是10.00-10.30之间有15min的数据所以一直是少

了这一个K线,也就是少了15分钟数据然后看代码,10.00-10.30只有15个bar 14+1的数量没法整除30

所以这段数据就被抛弃了把,一开始我还以为是米筐的数据问题假如你的周期是15分钟或者一下的其

实是没有影响的,或者你做的是股指期货也是没有影响的,但是你是30分钟的周期的商品期货的话影响就很大

问问版主,这个算不算一个bug,我已经修改完了,然后回测和tb的结果是一致的