OptionMaster 怎样对冲组合持仓的Vega风险?

Delta可以自动对冲, 那么Vega是要怎么弄呢, 要手工进行对冲吗?

哦,还有一问,就是,对于股指期权,标的物是连续的,只是期权合约会跨月换月, 比较方便Vega期限结构对冲,

可是, 商品期权的标的物, 是不连续的,各个月分不同, 那它的Vega期限结构, 相当于算是基于不同的标的物了, 那Vega还可以正常对冲吗?

OptionMaster 怎样对冲组合持仓的Vega风险?

Delta可以自动对冲, 那么Vega是要怎么弄呢, 要手工进行对冲吗?

哦,还有一问,就是,对于股指期权,标的物是连续的,只是期权合约会跨月换月, 比较方便Vega期限结构对冲,

可是, 商品期权的标的物, 是不连续的,各个月分不同, 那它的Vega期限结构, 相当于算是基于不同的标的物了, 那Vega还可以正常对冲吗?

Vega需要通过期权来对冲,而期权是会同时有delta/gamma/theta/vega,所以一般没人用全自动算法来跑,而是半自动由人工来调整目标对冲仓位。

嗯, 原来如此,那就对了.

那么,对于股指期权,标的物是连续的,只是期权合约会跨月换月, 比较方便用跨月份的期权做对冲,

可是, 商品期权的标的物, 是不连续的,各个月分不同, 那它的Vega期限结构, 相当于算是基于不同的标的物了, 那Vega还可以正常对冲吗?

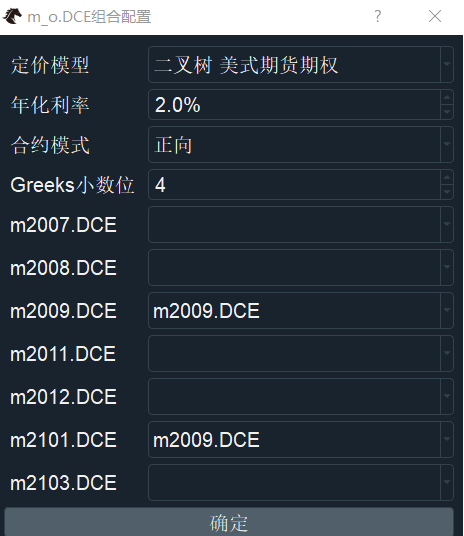

还是说把远月期权 与近月期权 的标的物合约都配置成近月份的标的合约?

比如豆粕, 在期权组合配置界面就要这么配置吗??: 哈哈哈,感觉怪怪的~

好问题,不同月份的VEGA其实不是对等的,还有二阶希腊值Vega Corrlation要做校准(这个值还会变),所以期权交易才那么复杂。

用Python的交易员 wrote:

好问题,不同月份的VEGA其实不是对等的,还有二阶希腊值Vega Corrlation要做校准(这个值还会变),所以期权交易才那么复杂。

是哟~ 是有些复杂呢, 就是不知道 玩Gamma Scalping剥头皮, 究竟有没有个搞头滴, 年化大概能跑到多少收益? 可不可稍稍透露一些? 哈哈~~~