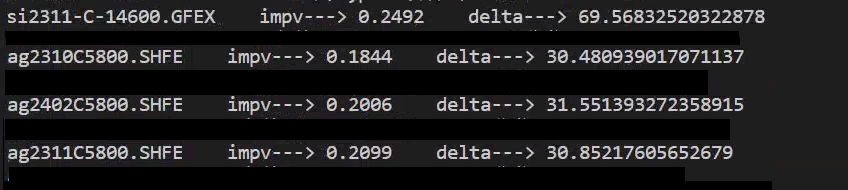

我使用vnpy自带的binomial_tree_cython 和 black_scholes_cython 和 black_76_cython计算了一些平值期权的delta,发现数据有误:

算出的delta值巨大,是否为bug?

我使用vnpy自带的binomial_tree_cython 和 black_scholes_cython 和 black_76_cython计算了一些平值期权的delta,发现数据有误:

算出的delta值巨大,是否为bug?

什么是现金希腊值?如何转化为普通的0-1之间的delta?

标的价格涨跌1%对应的该维度盈亏金额

https://www.vnpy.com/docs/cn/option_master.html#id9

文档里有介绍