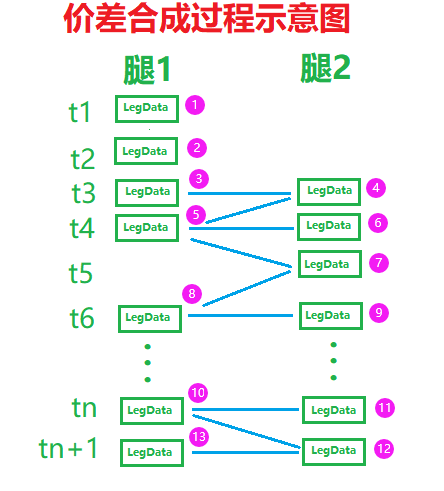

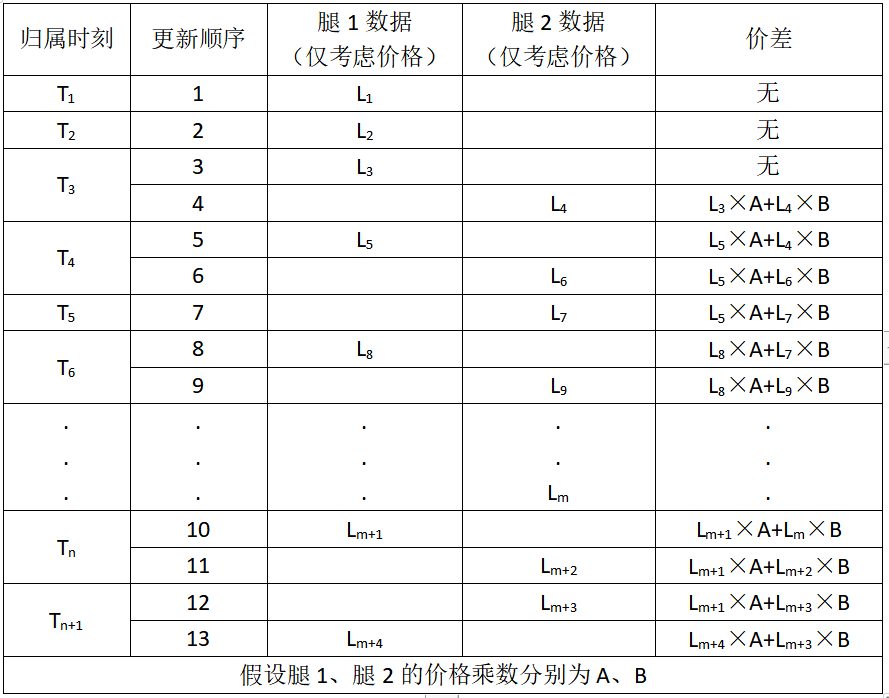

1. 本地价数据差合成的过程

首先说明,这里所合成出来的价差K线只是简易价差K线,它和交易所发表的套利品种的K线相比还是有所差别的,主要的差别在最高价、最低价和开盘价,但收盘价是准确的。

2. 实现过程:

2.1 在app\spread_trading\base.py添加下面query_tick_from_rq()函数

# hxxjava debug spread_trading

def query_tick_from_rq(

symbol: str, exchange: Exchange, start: datetime, end: datetime

):

"""

Query tick data from RQData.

"""

from vnpy.trader.rqdata import rqdata_client

from vnpy.trader.object import HistoryRequest

if not rqdata_client.inited:

rqdata_client.init()

req = HistoryRequest(

symbol=symbol,

exchange=exchange,

interval=Interval.TICK,

start=start,

end=end

)

data = rqdata_client.query_tick_history(req)

return data2.2 在app\spread_trading\base.py修改load_tick_data()函数

有两种方式:一种是从米筐加载数据下载tick,另一种是从数据库中读取已经录制的该价差的tick数据。

@lru_cache(maxsize=999)

def load_tick_data(

spread: SpreadData,

start: datetime,

end: datetime,

pricetick: float = 0

):

""""""

# hxxjava debug spread_trading

# 目前没有考虑反向合约的情况,以后解决

spread_ticks: List[TickData] = []

try:

# 防止因为用户没有米筐tick数据权限而发生异常

# Load tick data of each spread leg

dt_legs: Dict[str, Dict] = {} # datetime string : Dict[vt_symbol:tick]

format_str = "%Y%m%d%H%M%S.%f"

for vt_symbol in spread.legs.keys():

symbol, exchange = extract_vt_symbol(vt_symbol)

# hxxjava debug spread_trading

tick_data = query_tick_from_rq(symbol=symbol, exchange=exchange,start=start,end=end)

if tick_data:

print(f"load from rqdatac {symbol}.{exchange} tick_data, len of = {len(tick_data)}")

# save all the spread's legs tick into a dictionary by tick's datetime

for tick in tick_data:

dt_str = tick.datetime.strftime(format_str)

if dt_str in dt_legs:

dt_legs[dt_str].update({vt_symbol:tick})

else:

dt_legs[dt_str] = {vt_symbol:tick}

# Calculate spread bar data

# snapshot of all legs's ticks

snapshot:Dict[str,TickData] = {}

spread_leg_count = len(spread.legs)

for dt_str in sorted(dt_legs.keys()):

dt = datetime.strptime(dt_str,format_str).astimezone(LOCAL_TZ)

# get each datetime

spread_price = 0

spread_value = 0

# get all legs's ticks dictionary at the datetime

leg_ticks = dt_legs.get(dt_str)

for vt_symbol,tick in leg_ticks.items():

# save each tick into the snapshot

snapshot.update({vt_symbol:tick})

if len(snapshot) < spread_leg_count:

# if not all legs tick saved in the snapshot

continue

# out_str = f"{dt_str} "

# format_str1 = "%Y-%m-%d %H:%M:%S.%f "

for vt_symbol,tick in snapshot.items():

price_multiplier = spread.price_multipliers[vt_symbol]

spread_price += price_multiplier * tick.last_price

spread_value += abs(price_multiplier) * tick.last_price

# out_str += f"[{vt_symbol} {tick.datetime.strftime(format_str1)} {tick.last_price}],"

# print(out_str)

if pricetick:

spread_price = round_to(spread_price, pricetick)

spread_tick = TickData(

symbol=spread.name,

exchange=exchange.LOCAL,

datetime=dt,

open_price=spread_price,

high_price=spread_price,

low_price=spread_price,

last_price=spread_price,

gateway_name="SPREAD")

spread_tick.value = spread_value

spread_ticks.append(spread_tick)

if spread_ticks:

print(f"load {symbol}.{exchange}' ticks from rqdatac, len of = {len(tick_data)}")

finally:

if not spread_ticks:

# 读取数据库中已经录制过的该价差的tick数据

spread_ticks = database_manager.load_tick_data(spread.name, Exchange.LOCAL, start, end)

return spread_ticks3. 如何使用load_tick_data()?

3.1 修改价差策略的on_init()

只要在你的价差策略中on_init()中添加如下代码,就可以调用:

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_tick(days=3)3.2 如何剔除节假日?

修改vnpy\app\spread_trading\engine.py

3.2.1 利用米筐接口函数剔除节假日

增加下面函数:

def get_previous_trading_date(dt:datetime,days:int): # hxxjava add

"""

得到某个日期dt的去除了节假日的前days个交易日

"""

from vnpy.trader.rqdata import rqdata_client

import rqdatac as rq

if not rqdata_client.inited:

rqdata_client.init()

prev_td = rq.get_previous_trading_date(date=dt.date(),n=days)

return prev_td3.2.2 修改SpreadStrategyEngine的load_bar()和load_tick()

修改如下,修改后两个函数的days参数就代表交易日了。

def load_bar(

self, spread: SpreadData, days: int, interval: Interval, callback: Callable

):

""""""

end = datetime.now()

# start = end - timedelta(days)

start = get_previous_trading_date(dt = end,days=days) # hxxjava change

bars = load_bar_data(spread, interval, start, end)

print(f"{spread.name} {start}-{end} len of bars = {len(bars)}") # hxxjava debug spead_trading

for bar in bars:

callback(bar)

def load_tick(self, spread: SpreadData, days: int, callback: Callable):

""""""

end = datetime.now()

# start = end - timedelta(days=days)

start = get_previous_trading_date(dt = end,days=days) # hxxjava change

ticks = load_tick_data(spread, start, end)

for tick in ticks:

callback(tick)