各位大佬好!

我原来用第三方平台编写交易策略,向vnpy导入了第三方平台的历史价格数据CSV文件,由于策略计算需要一定的历史参考bar,所以需要把历史数据,与实时的ctp传来的价格数据衔接上,请问应该如何实现呢?

因为现在手头比较紧,RQ需要收费,暂时不会考虑...

感激不尽!

各位大佬好!

我原来用第三方平台编写交易策略,向vnpy导入了第三方平台的历史价格数据CSV文件,由于策略计算需要一定的历史参考bar,所以需要把历史数据,与实时的ctp传来的价格数据衔接上,请问应该如何实现呢?

因为现在手头比较紧,RQ需要收费,暂时不会考虑...

感激不尽!

请问把历史数据与实时的ctp传来的价格数据衔接上是指什么?

如果有历史数据的话,直接使用CSV文件导入就可以了。

感谢回复,因为我的策略可能会用到过去N天的历史价格数据,实时接收的行情数据数据量不够,导致很长一段时间没有交易信号,所以需要历史行情数据和实时数据做一个衔接。

直接使用数据管理模块进行CSV文件导入就可以了,策略初始化时会自动获取的。

在CTA策略初始化时,策略实例内部的load_bar函数会先去接口获取最新历史数据。如果接口不提供历史数据,则通过RQData(提供国内期货、股票以及期权的历史数据)获取。RQData的数据服务提供盘中K线更新,即使在9点45分才启动策略,也能获取到之前从9点30开盘到9点45分之间的K线数据,提供给策略进行初始化计算,而不用担心数据缺失的问题。如果没有配置RQData数据服务,则通过访问本地数据库查询。这种情况下,用户需要保证数据库中的数据完整性(满足初始化需求),可以通过DataRecorder录制,使用DataManager从CSV文件载入,或者使用其他数据服务来更新数据。

RQData 3000一年的期货版配置好了 实盘策略依然没有信号 要运行好几天后实时下载完需要的K线后才会下单,这个 是什么情况?

dxma1li wrote:

RQData 3000一年的期货版配置好了 实盘策略依然没有信号 要运行好几天后实时下载完需要的K线后才会下单,这个 是什么情况?

下单和策略也有关系,想知道数据是否从RQData获取可以在on_bar下面打印一下数据。如果没有从RQdata数据获取可能是配置问题,否则是策略问题。

1RQdata数据获取配置没有问题 可以正常下载历史数据 下图除了最后的记录都是RQdata下载的

策略先测试了自带的策略, 我还是相信自带的策略没问题的。

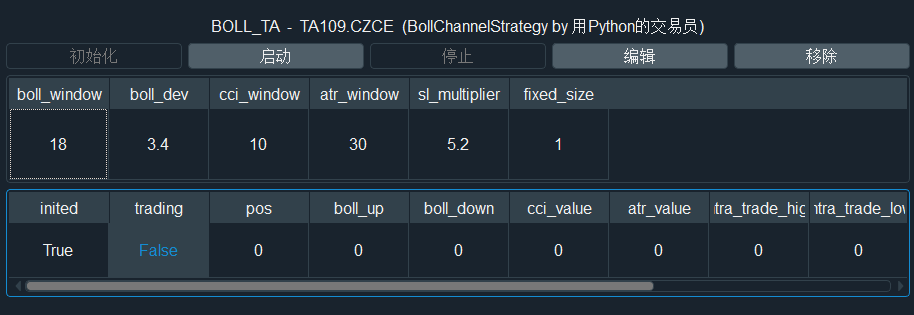

这个应该看到 初始化之后boll_up 和后面的其他参数都是0, 说明策略初始化没有从米框下载K线数据,要等账号登录足够长时间下载足够K线数据才能有信号 基本等于 RQdata 实盘没用了

上错图了 这个 里面 初始化后参数都是0

请在on_bar函数里打印self.trading状态和传进来的bar。

另外可以试试load_bar函数里加载长一些的数据,有可能受到节假日的影响,load的10天的数据量不够。

青青子荆 wrote:

请在on_bar函数里打印self.trading状态和传进来的bar。

另外可以试试load_bar函数里加载长一些的数据,有可能受到节假日的影响,load的10天的数据量不够。

版主你好,我的历史数据是从第三方交易软件里导出的,现在需要自行生成各个期货品种的主力合约,来运行策略,因为策略都是应用在主力连续上(有复权处理),我希望实时数据能够和导出的数据能够衔接上,例如现在的螺纹主力是RB2110,我要吧rb2110的实时价格数据衔接到历史数据库里,如果合约换月,手动更新新的合约代码进行录制,从而产生不断实时更新的hot连续合约,并完成交易。

我在社区里找了很久,没有找到类似的帖子所以发帖来问,如果已经有帖子解答过类似问题,烦请发一个链接,不胜感激!

鹤唳幽云 wrote:

青青子荆 wrote:

请在on_bar函数里打印self.trading状态和传进来的bar。

另外可以试试load_bar函数里加载长一些的数据,有可能受到节假日的影响,load的10天的数据量不够。版主你好,我的历史数据是从第三方交易软件里导出的,现在需要自行生成各个期货品种的主力合约,来运行策略,因为策略都是应用在主力连续上(有复权处理),我希望实时数据能够和导出的数据能够衔接上,例如现在的螺纹主力是RB2110,我要吧rb2110的实时价格数据衔接到历史数据库里,如果合约换月,手动更新新的合约代码进行录制,从而产生不断实时更新的hot连续合约,并完成交易。

我在社区里找了很久,没有找到类似的帖子所以发帖来问,如果已经有帖子解答过类似问题,烦请发一个链接,不胜感激!

试试这个方案https://www.vnpy.com/forum/topic/1472-ju-kuan-shu-ju-jddatasdk-ji-cheng-fang-an-qi-chang-da-yi-nian?page=1