发布于vn.py社区公众号【vnpy-community】

2021年vn.py小班课开始报名,两天10小时的高强度密集学习,快速构建完整的量化知识体系,外加后续三个月的助教跟踪辅导,帮助学员巩固掌握对应领域的实战能力。第一场(11期)的课程主题为【底层接口开发】,涵盖Python对接各种量化交易API的系统级别开发细节,详情请戳本期的小班课报名公告。

原文作者:用Python的交易员 | 发布时间:2021-03-28

本周四发布了vn.py的2.2.0版本,本次更新的内容主要是优化了对于融航AMS资管平台的支持,采用最新版本融航API封装重构,并增加了对Linux系统(Ubuntu 20.04)的自动编译安装功能。

和之前一样,对于使用VN Studio的用户,启动VN Station后,直接点击界面右下角的【更新】按钮就能完成自动更新升级,对于没有安装的用户,请下载VNStudio-2.2.0,体验一键安装的量化交易Python发行版,下载链接:

https://download.vnpy.com/vnstudio-2.2.0.exe

融航AMS资管平台

融航AMS资管平台(下称“融航”)是目前国内期货领域市场占有率较高的资管系统,主要的用户群体包括:

- 期货公司:

- 资产管理部(永安期货)

- 经纪业务部

- 风险子公司

- 基金公司:

- 公募基金(大成基金)

- 私募基金

- MOM和FOF产品(平安资管)

- 大宗商品现货交易商(杉杉物产)

对于许多期货投资者来说,可能最为熟悉的是这两套系统:

- 期货柜台系统(后台)

- 提供账户管理、交易报盘、验资验券、每日结算等功能;

- 常见的比如CTP、恒生、飞马、易盛等;

- 期货交易软件(前台)

- 提供行情显示、委托挂撤、持仓资金跟踪、资讯查询等功能;

- 常见的比如文华、TB、MC、vn.py等。

对于资金量不大的个人投资者来说,有了期货柜台和交易软件后,就已经能够充分满足交易的需求。

但对于资金体量更大且交易策略(不只是量化)更加复杂的机构投资者,除了上述的前后台系统外,还需要引入融航这样额外的中台系统来提供更加丰富的资产管理功能:

- 多通道和多账户的统一管理,支持对接各家期货公司的各种柜台系统;

- 多市场联合风控(证券、期货、期权):

- 事前风控,如:仓位敞口限制、委托流量控制;

- 事中风控,如:保证金占用上限、自成交管理;

- 事后风控,如:最大回撤限制、VaR指标计算;

- 合规流程管理,交易业务角色拆分 :

- 交易员:根据既定策略执行具体交易(包括主观和量化);

- 风控员:根据规则实时监控风险,并有权暂停交易;

- 管理员:创建角色和设置权限,必要时应急交易处置;

- 每个交易员绩效的独立核算:

- 实时更新的账户信息;

- 收盘自动生成每日报表。

融航提供了和CTP兼容的API接口,所以对于前台交易软件来说,大部分时候只需要简单替换dll动态链接库文件,就能快速实现和融航资管中台的对接,vn.py也是之前就已经通过这种方式支持了融航。

本次更新基于融航最新版本的API(兼容CTP 6.3.19)重构封装,解决了最近两个月社区论坛和Github上用户多次反馈的老版本兼容性问题,重构后增加了独立的融航API的Python封装子模块vnpy.api.rohon。

同时除了Windows系统外也增加了对Linux系统(Ubuntu 20.04)的支持,只需使用Github仓库中提供的install.sh脚本即可实现全自动的编译安装。

融航接口和CTP接口的dll文件存在重名的情况,因此请勿同时加载。连接融航接口时所需的登录信息和CTP高度相似,如下图所示:

最后关于期货穿透式认证需要注意的几点:

- vn.py连接融航进行交易在穿透式认证中属于【中继】模式,而不再是连接柜台(CTP、恒生等)进行交易时的【直连】模式,所以在申请穿透式认证测试填表时不要选错;

- 融航官方提供类似SimNow的测试环境,联系其客服即可快速申请测试账户;

- 融航接口的【经纪商代码】不再是纯数字形态,而是可以包含英文和数字的字符串(如上图中的RohonDemo);

- 和CTP等柜台不同,融航系统内的账户和穿透式认证信息存在绑定关系,每个账户都需要独立申请穿透式认证测试,所以上图中的【产品名称】和【授权编码】对于其他账户来说是完全没用的!!!

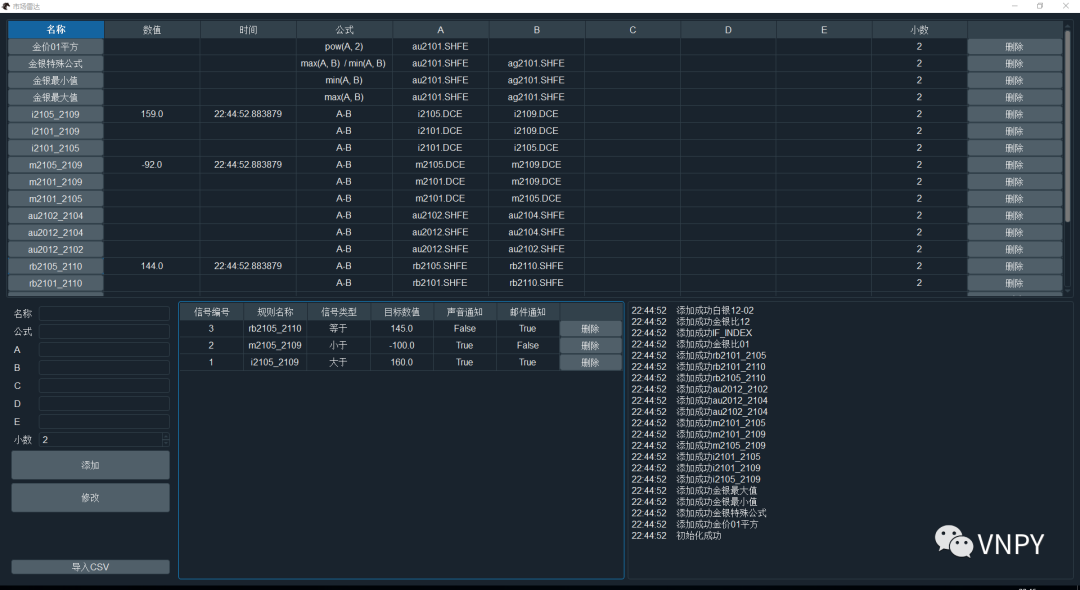

MarketRadar增加条件提醒通知功能

在基于用户自定义公式实时计算指标规则的基础上,MarketRadar模块新增条件信号实时扫描和提醒通知功能:

找到要添加条件触发的指标规则行,点击最左侧的规则名称按钮:

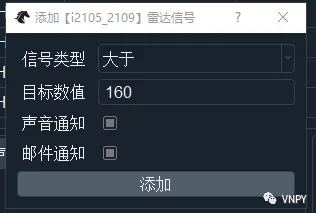

在弹出的对话框中,输入触发条件的具体信息,包括信号类型(大于、小于、等于)、目标数值和通知方式(声音、邮件),如下图所示:

在底部中间的监控组件中即可看到当前处于实时监控中的条件信号:

当条件满足后信号会被立即触发(并自动从监控表中移除),此时会在右下角的日志区域输出相关提示信息,并根据之前用户的选择播放声音通知或者发送邮件提醒。

目前条件信号不提供缓存功能,程序关闭后就会消失,每次重启VN Trader后需要重新创建。当不再需要某个信号时,点击最左侧【删除】按钮,即可移除对应的条件信号。

其他更新

策略模块

CTA策略模块增加对净仓交易模式的支持,只需在继承CtaTemplate父类实现交易策略时,调用buy/sell/short/cover函数传入可选参数net=True即可,另外请注意净仓交易模式和锁仓交易模式互斥,因此参数lock必须传False(或者不传)。

CHANGELOG

修复

- 修复DataManager查询数据库中K线数据范围时,开始和结束日期相反的问题;

- 修复PostgreSQL数据库对接层中,save_tick_data函数由于访问interval导致保存出错的问题;

- 修复DataRecorder模块中add_bar_recording下保存录制用合约配置错误的问题;

- 修复PostgreSQL数据库对接层中,由于事务执行失败导致的后续报错问题,创建数据库对象时设置自动回滚模式(autorollback=True);

- 修复DataManager自动更新数据时,查询数据范围由于调用老版本函数导致的错误;

- 修复RQData下载获取的历史数据浮点数精度问题;

- 修复BarGenerator在合成N小时K线时,收盘价、成交量、持仓量字段缺失的问题;

- 修复K线图表底层组件ChartWidget当绘制数据较少时,坐标轴时间点显示重复的问题;

- 修复SpreadTrading模块生成的价差盘口数据的时区信息缺失问题;

- 修复IbGateway的现货贵金属行情数据缺失最新价和时间戳的问题;

- 修复BarGenerator在合成小时级别K线时,成交量字段部分缺失的问题;

- 修复vnpy.rpc模块启用非对称加密后无法正常退出的问题;

调整

- 修改vnpy.chart下ChartItem为按需绘制,大幅缩短图表第一次显示出来的耗时;

- 修改IbGateway的历史数据查询功能,包括所有可用时间(即欧美晚上的电子交易时段);

- 修改DataRecorder的数据入库为定时批量写入,提高录制大量合约数据时的写入性能;

新增

- 新增IbGateway连接断开后的自动重连功能(每10秒检查);

- 新增双边报价业务相关的底层数据结构和功能函数;

- 新增开平转换器OffsetConverter的净仓交易模式;

- 新增CtaStrategy模块策略模板的委托时的净仓交易可选参数;

- 新增CtaStrategy模块回测引擎中的全年交易日可选参数;

- 新增ChartWizard模块对于价差行情图表的显示支持;

- 新增MarketRadar模块的雷达信号条件提醒功能;