发布于vn.py社区公众号【vnpy-community】

2021年3月13日,vn.py社区和华锐科技A+ Club联合社区活动即将开始!

活动主题:当【开源Python量化平台】遇上【分布式极速柜台系统】

内容大纲:

1. 《如何构建低延时交易系统之开篇:一笔委托的历程》--华锐金融,副总经理,何志东

2. 《百倍提升!Python量化策略性能优化》,--vn.py创始人,陈晓优

3. 《算法交易:聚焦看不见的交易成本》 ---华锐金融,技术专家,凯文

时间地点:上海浦东,3月13日下午1:30-5:00

参会报名:传送门。

原文作者:用Python的交易员 | 发布时间:2021-03-07

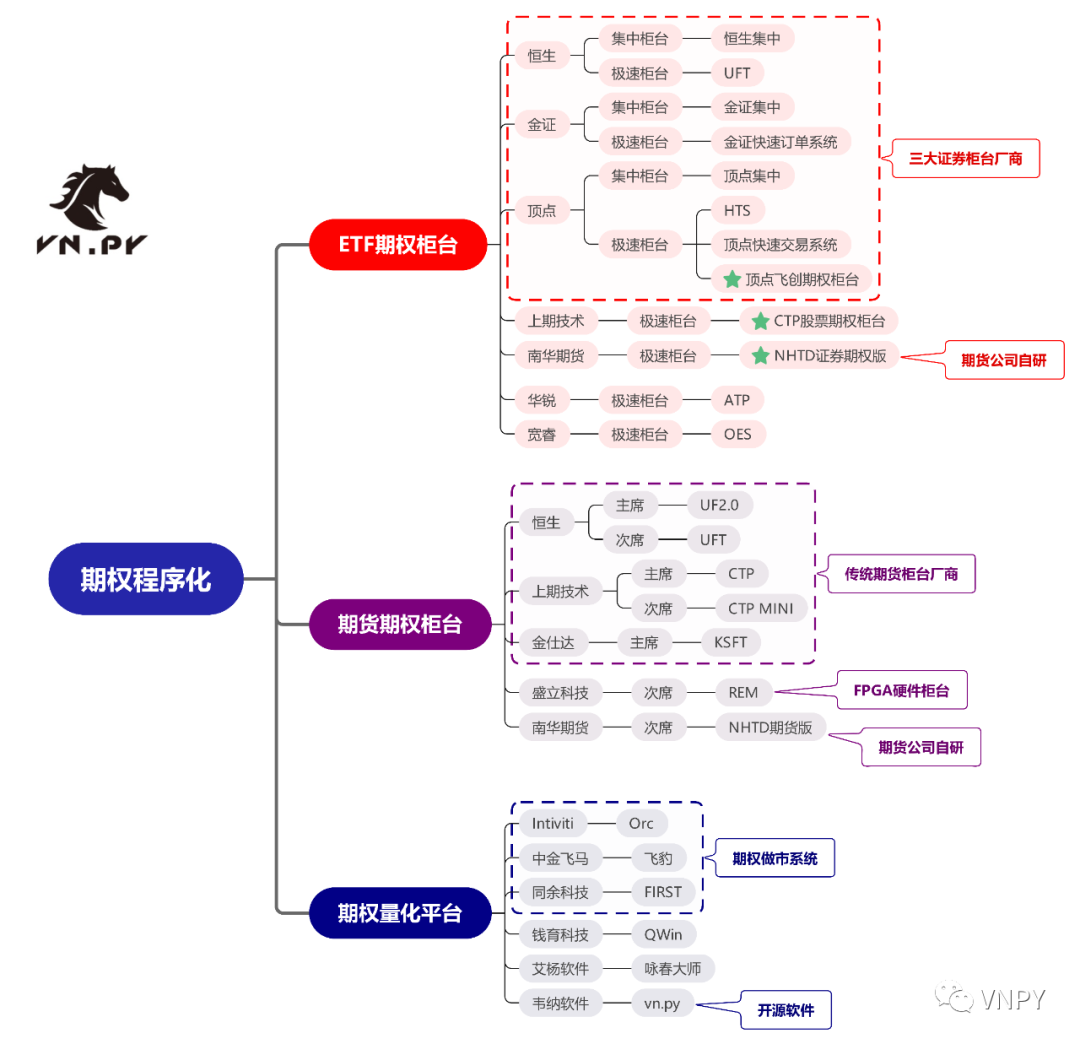

一张图系列的第三篇,这次来认识下期权市场程序化交易相关的各种系统。

从第一只产品50ETF期权于2015年2月9日正式上线以来,期权这一金融产品在国内市场也已经是开枝散叶,列举几个成交量比较大的品种:

证券交易所

上交所:上证50ETF期权

深交所:深圳300ETF期权

期货交易所

中金所:沪深300指数期权

大商所:铁矿石期货期权

郑商所:PTA期货期权

上期所:铜期货期权

和股票期货相比,期权交易对于量化技术可以说是刚需。即使是主观手动的期权交易,也离不开期权组合分析、波动率跟踪、希腊值管理等量化研究功能,更不用说波动率交易、期权做市等复杂策略对于程序化交易执行的需求了。

因此,几乎所有期权领域的交易软件都或多或少的包含了量化功能。但由于篇幅有限,我们这里就只讨论和期权程序化交易相关的系统了:

图中一些名词的说明:

ETF期权柜台:可以交易上交所和深交所的ETF期权的柜台系统,目前券商和期货公司均有提供,图中带有绿色星号的三套柜台为期货公司所用,其他则是券商所用;

期货期权柜台:可以交易四家期货交易所的指数期权和期货期权的柜台系统,目前只有期货公司能提供;

柜台分类:考虑到券商和期货公司的习惯,分别使用了对应领域的常用名词,但其实是一个意思:

集中柜台 = 主席;

极速柜台 = 次席;

期权量化平台:尽管柜台系统被区分为了ETF期权柜台和期货期权柜台两大类(因为交易所的业务规则区别),但这些期权量化平台几乎都同时对接了两者,且在用户体验上几乎没有区别(毕竟都是期权的交易);

期权做市系统:为了满足交易所对做市商要求的连续报价和询价回应义务,专门针对期权双边做市业务设计开发的复杂量化交易系统,通常会内置:波动率曲面拟合、持仓希腊值管理、标的升贴水拟合、Delta自动对冲算法、双边报价算法等功能,该类系统同样也可用于其他类型的期权策略交易(如波动率交易等);

现阶段的期权程序化交易接入,也同样要分为两块来看:

证券交易所期权:

客户必须通过经纪商向沪深两家证券交易所申请【股票期权程序化报备】,拿到交易所的报备确认后,才能进行实盘的期权程序化交易;

不管是使用经纪商(券商或者期货公司)提供的期权量化平台,还是基于柜台API自行开发,都同样需要报备;

在接入方式上,不同经纪商的区别很大,有些要求和股票一样必须使用托管服务器,有些则允许通过VPN,有些甚至允许直接走互联网;

期货交易所期权:

使用期货公司官方所提供的期权量化平台,可以直接进行程序化交易;

使用客户基于柜台API自行开发的量化平台,只需完成穿透式认证就可以接入(和期货一致);

接入方式上期货公司允许互联网直接接入,当然对交易速度要求较高的客户还是会选择内网托管。

最后,如果觉得有任何遗漏或者偏差,欢迎在下方的讨论区拍砖和讨论!!!