发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2020-10-27

下周的第9期【交易接口开发】的小班课名额已经全部售罄,感谢大家的认可支持。

11月底的第10期【CTA策略实战】小班课内容则是针对CTA策略的主题,并包括10套实战策略代码分享,看几个DEMO:

针对股指日内的SuperCombo策略

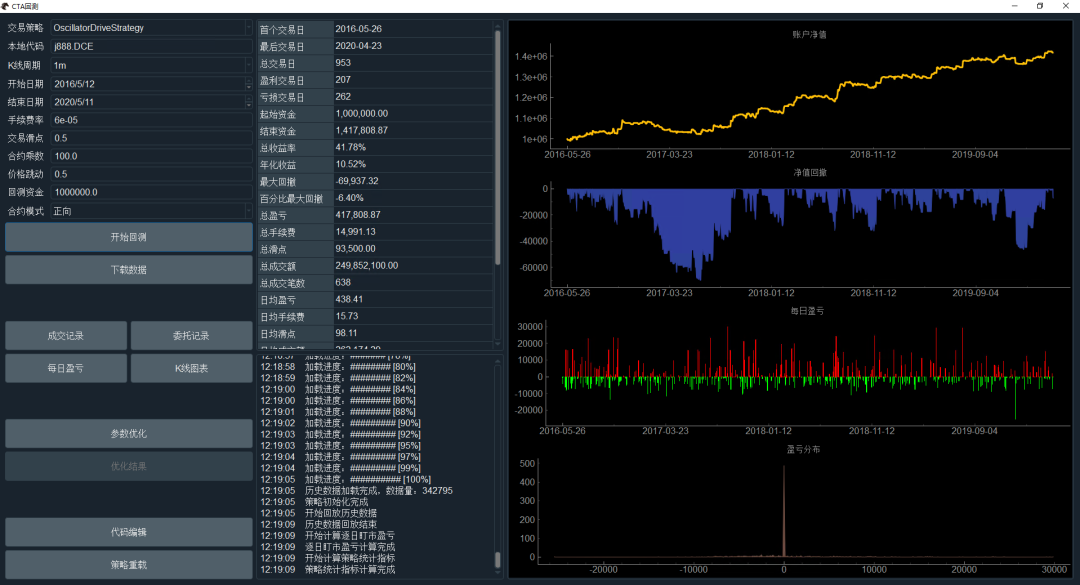

针对焦炭趋势的OscillatorDrive策略

针对海外市场趋势的SuperTurtle策略

小班课一共包含周六周日两个下午共计10小时的课程,以及后续三个月的助教跟踪辅导。线下课程的地点在上海浦东,考虑到今年大家对于坐火车飞机的健康风险顾虑,不想来上海的同学也可以选择远程线上听课。课程大纲如下:

日期:2020年11月28日(周六)和11月29日(周日)

时间:两天下午1点-6点,共计10小时

大纲:

1 . CTA策略开发

a. 历史数据完整解决方案,多种数据库配置、历史行情记录、异常数据清洗

b. 基于模板开发CTA策略,参数变量设计,回调函数处理,交易函数详解

c. 深入K线时间序列:自定义K线合成,技术指标定制,时间序列统计分析

2 . 策略回测优化

a. 回测引擎核心业务逻辑流、委托撮合规则(停止单、限价单)、策略状态控制

b. 回测图表的分析方法,统计数据分析中的误区

c. 优化算法详解:多进程穷举算法、单进程遗传算法

3 . 实盘交易运维

a. 策略每日盘中的生命周期管理

b. 历史数据初始化、策略运行状态同步管理

c. 盘中交易异常处理方案

4 . CTA进阶深入

a. 股指期货策略源代码分享:SuperCombo、Cuatro、NewDualThrust

b. 商品期货策略源代码分享:MoneyFlow、OscillatorDrive、CincoStrategy

c. CTA策略中的交易算法实现:委托细粒度状态机管理

价格:10999元(之前小班课学员9折)

报名方式和之前一样,请发送邮件到vn.py@foxmail.com,注明想参加的课程、姓名、手机、公司、职位即可。