1. vnpy既可以手动下单,也可以自动下单

1.1 vnpy处理CTA交易的大致过程:

- 系统启动的过程中,OmsEngine注册系统委托单、成交单和持仓消息处理函数

- 手动或者自动发起CTP接口的委托申请,等待CTP接口的请求响应

- CTP接口接受委托申请,推送接受的委托单,OmsEngine保存并且显示委托单

- 委托单状态发生变化时,推送状态变化的委托单,OmsEngine保存并且显示委托单

- 委托单一旦成交,CTP接口推送成交单数据,OmsEngine保存并且显示成交单

- CTP接口周期性(4秒)推送成持仓数据,OmsEngine保存并且显示持仓

1.2 既可以手动下单,也可以在自动下单

Main_Window可以手动下单,也可以在StrategyManager中启动用户策略自动下单。这些下单动作无论怎么变化,都大致经过上述的过程。

1.3 不同的策略也可以同时交易相同的合约

如果用户使用不同的CTA策略,交易相同的合约,那么在当前的主界面(Main_Window)中它们如何区分:哪一笔委托单是属于哪一个策略的?哪一笔成交单是属于哪一个策略的?

1.4 目前vnpy没有建立委托单、成交单与策略的关系

也就是说你看到主界面(Main_Window)中有一个成交单,你无法确定它是手动下单的还是自动下单的,如果有不同策略交易同一合约,你可能也无法确定是属于哪个策略的。

2. 这样修改就可以

2.1 看看cta_strategy\engine.py

def send_server_order(

self,

strategy: CtaTemplate,

contract: ContractData,

direction: Direction,

offset: Offset,

price: float,

volume: float,

type: OrderType,

lock: bool

):

"""

Send a new order to server.

"""

# Create request and send order.

original_req = OrderRequest(

symbol=contract.symbol,

exchange=contract.exchange,

direction=direction,

offset=offset,

type=type,

price=price,

volume=volume,

)

# Convert with offset converter

req_list = self.offset_converter.convert_order_request(original_req, lock)

# Send Orders

vt_orderids = []

for req in req_list:

req.reference = strategy.strategy_name # Add strategy name as order reference

vt_orderid = self.main_engine.send_order(

req, contract.gateway_name)

# Check if sending order successful

if not vt_orderid:

continue

vt_orderids.append(vt_orderid)

self.offset_converter.update_order_request(req, vt_orderid)

# Save relationship between orderid and strategy.

self.orderid_strategy_map[vt_orderid] = strategy

self.strategy_orderid_map[strategy.strategy_name].add(vt_orderid)

return vt_orderids这是CtaEngine的send_server_order()函数,是把委托申请发送给交易服务器的函数,其中的这一句:

req.reference = strategy.strategy_name # Add strategy name as order reference

这是原来系统就有的一句,但是不知道为什么没有利用起来,现在我把它利用起来,它可以决定一个申请是手动的还是自动的。

手动的req.reference是空字符串,自动申请的req.reference是非空的策略名称!

2.2 委托申请变身为委托单

2.2.1 CtpGateway的TdApi的send_order()

def send_order(self, req: OrderRequest):

"""

Send new order.

"""

if req.offset not in OFFSET_VT2CTP:

self.gateway.write_log("请选择开平方向")

return ""

self.order_ref += 1

ctp_req = {

"InstrumentID": req.symbol,

"ExchangeID": req.exchange.value,

"LimitPrice": req.price,

"VolumeTotalOriginal": int(req.volume),

"OrderPriceType": ORDERTYPE_VT2CTP.get(req.type, ""),

"Direction": DIRECTION_VT2CTP.get(req.direction, ""),

"CombOffsetFlag": OFFSET_VT2CTP.get(req.offset, ""),

"OrderRef": str(self.order_ref),

"InvestorID": self.userid,

"UserID": self.userid,

"BrokerID": self.brokerid,

"CombHedgeFlag": THOST_FTDC_HF_Speculation,

"ContingentCondition": THOST_FTDC_CC_Immediately,

"ForceCloseReason": THOST_FTDC_FCC_NotForceClose,

"IsAutoSuspend": 0,

"TimeCondition": THOST_FTDC_TC_GFD,

"VolumeCondition": THOST_FTDC_VC_AV,

"MinVolume": 1

}

if req.type == OrderType.FAK:

ctp_req["OrderPriceType"] = THOST_FTDC_OPT_LimitPrice

ctp_req["TimeCondition"] = THOST_FTDC_TC_IOC

ctp_req["VolumeCondition"] = THOST_FTDC_VC_AV

elif req.type == OrderType.FOK:

ctp_req["OrderPriceType"] = THOST_FTDC_OPT_LimitPrice

ctp_req["TimeCondition"] = THOST_FTDC_TC_IOC

ctp_req["VolumeCondition"] = THOST_FTDC_VC_CV

self.reqid += 1

# print(f"!!!3 ctp_req={ctp_req}") # hxxjava debug

self.reqOrderInsert(ctp_req, self.reqid)

orderid = f"{self.frontid}_{self.sessionid}_{self.order_ref}"

order = req.create_order_data(orderid, self.gateway_name)

self.gateway.on_order(order)

return order.vt_orderid这个函数是委托申请后最终执行的函数,这里的这一句非常重要:

order = req.create_order_data(orderid, self.gateway_name)

就是在create_order_data()里,完成了req.reference到order.reference的传递!

2.2.2 修改OrderData

@dataclass

class OrderData(BaseData):

"""

Order data contains information for tracking lastest status

of a specific order.

"""

symbol: str

exchange: Exchange

orderid: str

type: OrderType = OrderType.LIMIT

direction: Direction = None

offset: Offset = Offset.NONE

price: float = 0

volume: float = 0

traded: float = 0

status: Status = Status.SUBMITTING

datetime: datetime = None

reference:str = "" # hxxjava add

def __post_init__(self):

""""""

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

self.vt_orderid = f"{self.gateway_name}.{self.orderid}"

def is_active(self) -> bool:

"""

Check if the order is active.

"""

if self.status in ACTIVE_STATUSES:

return True

else:

return False

def create_cancel_request(self) -> "CancelRequest":

"""

Create cancel request object from order.

"""

req = CancelRequest(

orderid=self.orderid, symbol=self.symbol, exchange=self.exchange

)

return req2.2.3 修改OrderRequest的create_order_data()

@dataclass

class OrderRequest:

"""

Request sending to specific gateway for creating a new order.

"""

symbol: str

exchange: Exchange

direction: Direction

type: OrderType

volume: float

price: float = 0

offset: Offset = Offset.NONE

reference: str = ""

def __post_init__(self):

""""""

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

def create_order_data(self, orderid: str, gateway_name: str) -> OrderData:

"""

Create order data from request.

"""

order = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=orderid,

type=self.type,

direction=self.direction,

offset=self.offset,

price=self.price,

volume=self.volume,

gateway_name=gateway_name,

reference = self.reference # hxxjava add

)

return order2.3 委托单决定成交单的归属

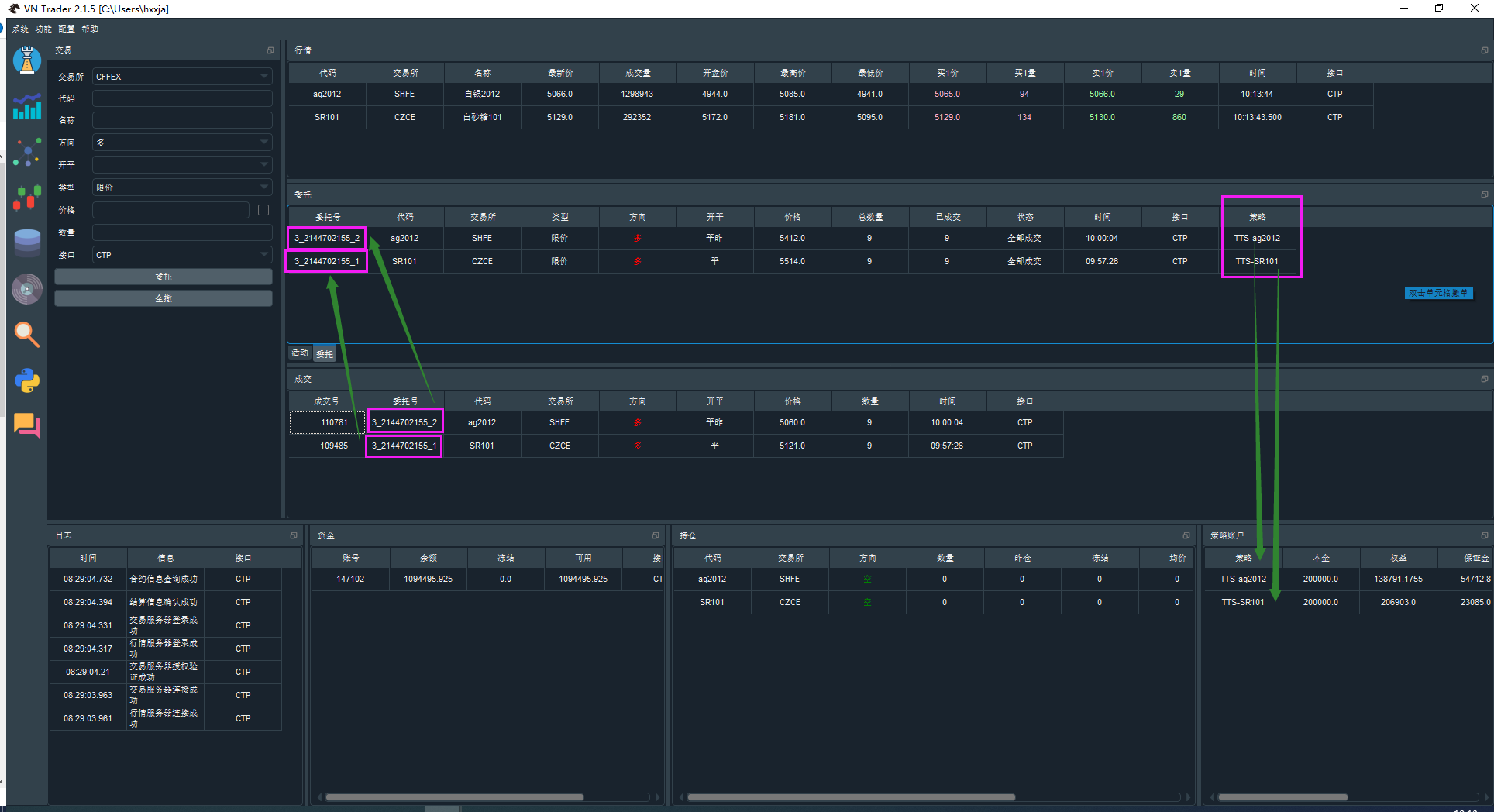

OrderData.reference表示它属于哪个策略,或者是不是自动委托的

TradeData中通过orderid找到成交单属于哪个委托单的,进而可以间接确定它属于哪个策略

2.4 修改OrderMonitor,为其增加“策略”显示字段

class OrderMonitor(BaseMonitor):

"""

Monitor for order data.

"""

event_type = EVENT_ORDER

data_key = "vt_orderid"

sorting = True

headers: Dict[str, dict] = {

"orderid": {"display": "委托号", "cell": BaseCell, "update": False},

"symbol": {"display": "代码", "cell": BaseCell, "update": False},

"exchange": {"display": "交易所", "cell": EnumCell, "update": False},

"type": {"display": "类型", "cell": EnumCell, "update": False},

"direction": {"display": "方向", "cell": DirectionCell, "update": False},

"offset": {"display": "开平", "cell": EnumCell, "update": False},

"price": {"display": "价格", "cell": BaseCell, "update": False},

"volume": {"display": "总数量", "cell": BaseCell, "update": True},

"traded": {"display": "已成交", "cell": BaseCell, "update": True},

"status": {"display": "状态", "cell": EnumCell, "update": True},

"datetime": {"display": "时间", "cell": TimeCell, "update": True},

"gateway_name": {"display": "接口", "cell": BaseCell, "update": False},

"reference": {"display": "策略", "cell": BaseCell, "update": False},

}

def init_ui(self):

"""

Connect signal.

"""

super(OrderMonitor, self).init_ui()

self.setToolTip("双击单元格撤单")

self.itemDoubleClicked.connect(self.cancel_order)

def cancel_order(self, cell: BaseCell) -> None:

"""

Cancel order if cell double clicked.

"""

order = cell.get_data()

req = order.create_cancel_request()

self.main_engine.cancel_order(req, order.gateway_name)2.5 显示效果