发布于VeighNa社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2026-03-31

在系列第一篇里,我们已经把 vnpy.alpha 的整体链路梳理为「行情与成分 → 因子与标签 → 模型 → 信号 → 回测」,并说明了 AlphaLab、AlphaDataset、AlphaModel 与策略回测各自管哪一段。真正动手跑官方 Notebook 时,下一个实际问题往往是:数据在磁盘上应该长成什么样、怎样才算准备齐全?

对于已经会用 Python、也能自己拉取行情与成分数据的读者来说,这一步通常最关心的是:

AlphaLab根目录下的各个子路径,到底分别存放什么- 日频 K 线和指数成分,在本地应该按什么约定组织

- 在进入

AlphaDataset和回测之前,怎样判断数据已经准备齐全

因此,本篇聚焦 AlphaLab 这一研究根目录:子目录与 contract.json 各自存放什么;日频 K 线如何读写;指数成分如何与后续 AlphaDataset.prepare_data 衔接;回测前如何自检。把这一块讲清楚,后面读因子表、模型和回测代码时,就不容易在「文件找不到、成分对不齐、合约缺项」这类问题上反复踩坑。

AlphaLab 目录结构

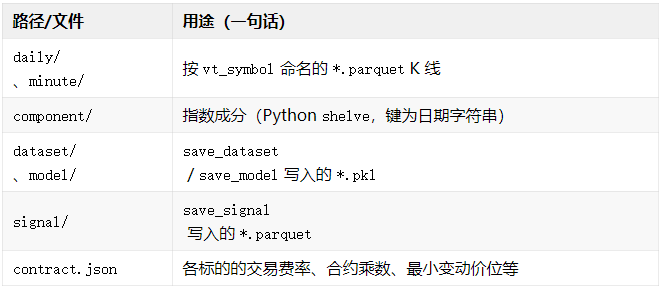

使用 vnpy.alpha 中的 AlphaLab 类,在构造时传入一个根路径,用于存放投研过程中的相关数据:

lab = AlphaLab(".../你的研究根目录")初始化时,若下列路径尚不存在,会自动创建子目录:daily、minute、component、dataset、model、signal。根目录下的 contract.json 不会在构造时自动生成,通常在首次调用 add_contract_setting(或手工放置文件)后出现。

可以先将它理解为:AlphaLab 管“研究文件放在哪里”。

各路径职责可以概括为下表。

官方示例 Notebook

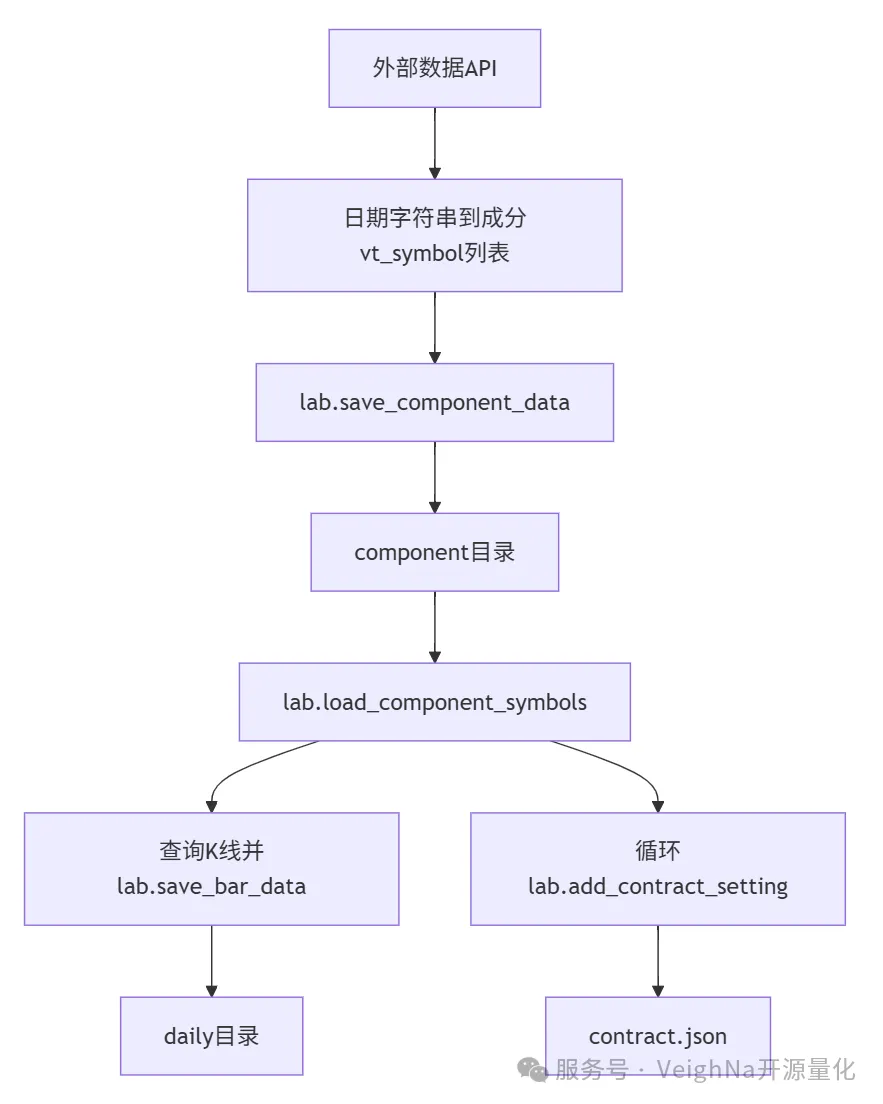

数据准备类 Notebook(download_data_rq.ipynb、download_data_xt.ipynb)负责把数据写入AlphaLab;完整工作流 Notebook(如 research_workflow_lgb.ipynb)则假定目录中的数据已经准备就绪,从同一 lab 根路径读出并进入 AlphaDataset。二者衔接关系可以概括为下面两张图。

数据准备:从外部拉数到本地目录

download_data_\*.ipynb(写入侧参考)

from vnpy.alpha import AlphaLab

lab = AlphaLab(f"./lab/{task_name}") # 先固定研究根目录

# 由数据源整理为「日期字符串 -> 当日成分 vt_symbol 列表」后:

lab.save_component_data(index_symbol, index_components)

component_symbols = lab.load_component_symbols(index_symbol, start_date, end_date)

# 通常还会包含指数本身:task_symbols = component_symbols + [index_symbol]

# 再逐标的查询日 K 并 lab.save_bar_data(bars)

# 设置回测过程中所使用的合约参数

for vt_symbol in component_symbols:

lab.add_contract_setting(

vt_symbol,

long_rate=5 / 10000,

short_rate=10 / 10000,

size=1,

pricetick=0.0001,

)研究工作流:从同一 lab 读出数据

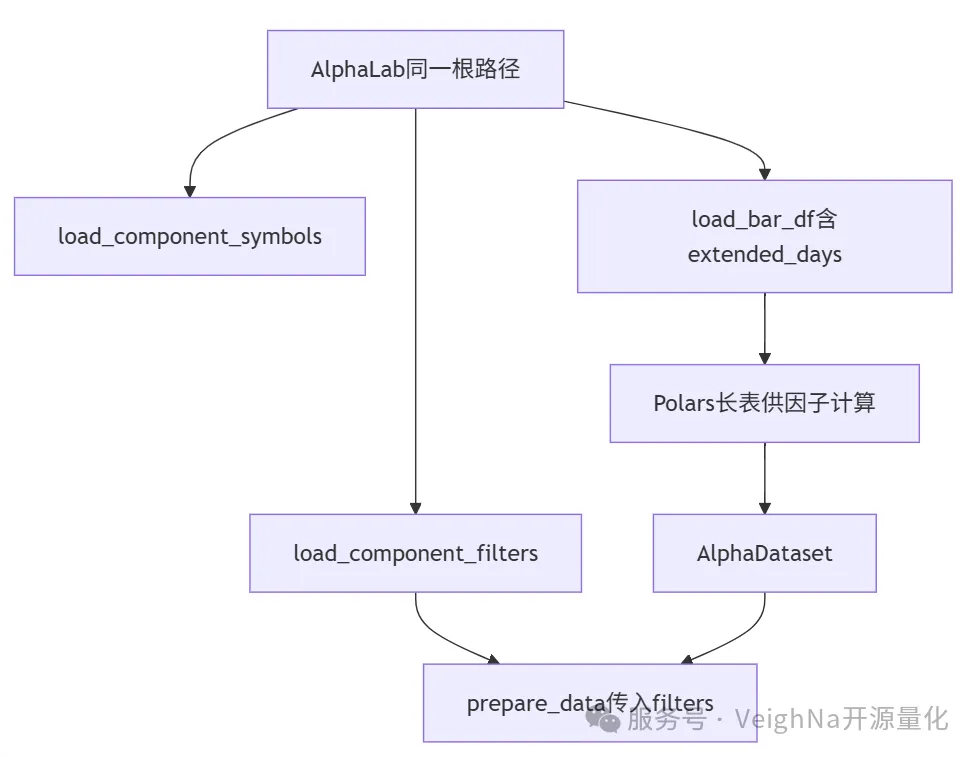

researchworkflow*.ipynb 开头(读出侧参考)

from vnpy.trader.constant import Interval

from vnpy.alpha import AlphaLab

lab = AlphaLab("./lab/csi300") # 与准备阶段的 task_name 对应

index_symbol = "000300.SSE"

start, end = "2008-01-01", "2023-12-31"

extended_days = 100

component_symbols = lab.load_component_symbols(index_symbol, start, end)

df = lab.load_bar_df(component_symbols, Interval.DAILY, start, end, extended_days)

# 构建 AlphaDataset 之后,典型写法为:

filters = lab.load_component_filters(index_symbol, start, end)

dataset.prepare_data(filters=filters, max_workers=6)

K 线量价数据的存取

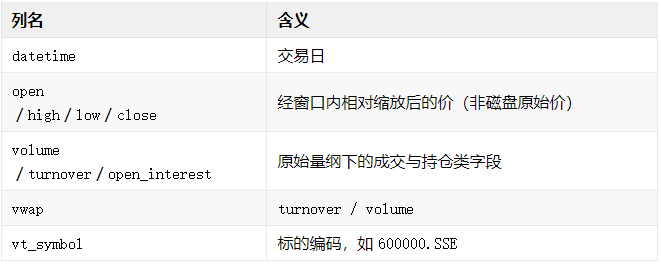

写入上:

save_bar_data函数接收BarData列表,日频Interval.DAILY写入daily/{vt_symbol}.parquet,分钟线写入minute/。- Parquet 中列为

datetime、open、high、low、close、volume、turnover、open_interest。 - 若文件已存在,新数据会与旧表合并、按

datetime去重并排序,便于增量更新下载结果。 - 除

DAILY与MINUTE外,其他Interval在保存时会记录错误日志并直接返回、不写入文件,使用时需与数据准备脚本保持一致。

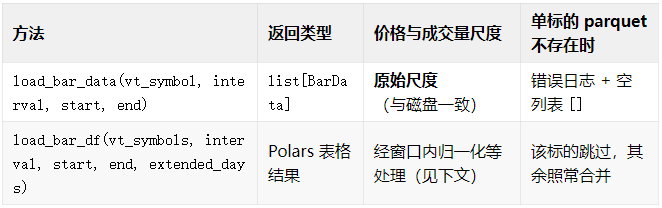

读取上,则是有两种入口,可按下表对照。

load_bar_data 适合回测引擎等需要 VeighNa 标准 K 线对象的环节。load_bar_df 会把多只标的纵向合并,带 vt_symbol 列,并计算 vwap(``turnover / volume),更适合后续因子与标签计算。

对于初学者来说,可以先记住一句话:回测更常直接读取 BarData,因子研究更常读取表格结果。

extended_days 的含义:在请求区间基础上,起始日期向前多取 extended_days 个自然日,以便因子或标签在样本区间左边界仍有足够历史窗口;结束日期会再向后扩展 extended_days // 10 个自然日,减轻右边界交易日因窗口不足而缺值的情况。

停牌处理:load_bar_df 中对除 datetime 外的数值列按行求和,若全为 0,则将该行视为停牌,对应数值置为缺失值,避免把「全零行」当成有效价量参与后续计算。

价格归一化:load_bar_df 在每只标的截取窗口内,会以该窗口第一根 K 线的收盘价为基准,对 open、high、low、close 做相对缩放。这样做的目的之一,是在固定窗口内构造可比、相对的价格序列,减轻因子计算中直接沿用复权价格时,因复权重算或前视信息而容易出现的未来函数问题(与 load_bar_data 的原始读法不同;DataFrame内已是相对尺度,不可与原始行情表混用,数据源口径仍须自行与下载脚本保持一致)。

load_bar_df 加载返回的行情DataFrame数据列可对照下表理解(与 Polars 表头一致):

指数成分的使用方式

成分存储:save_component_data(index_symbol, index_components) 在 component/ 下以指数为文件名写入 Python 自带的键值存储 shelve(磁盘上可能伴随同名附属文件,属正常现象)。

index_components 的语义是 「日期字符串 → 当日成分 vt_symbol 列表」。选用这种方式,便于按交易日增量写入成分变更,而不必每次重写整张宽表。load_component_data 在指定起止日期内读出 dict[datetime, list[str]]。方法带缓存,同一进程内重复按区间读取时可减少磁盘访问。

在此基础上:

load_component_symbols:在研究区间内把所有交易日的成分取并集,得到曾进入过该指数的股票代码列表,常用于确定要准备哪些daily/*.parquet。load_component_filters:对每只股票,把其在指数内的存续时间拆成若干 闭区间(start, end),返回dict[str, list[tuple[datetime, datetime]]]。

与因子计算流程的衔接:AlphaDataset.prepare_data 在并行算完因子并合并结果后,若传入 filters,会按「每个 vt_symbol 的每一段 (start, end)」过滤数据,只保留 该股票作为指数成分存续期内 的行。典型写法与官方工作流一致:先 filters = lab.load_component_filters(index_symbol, start, end),再 dataset.prepare_data(filters=filters)(或等价的位置参数写法)。上一节「读出侧」代码块已包含这一组合。

合约配置与回测

回测引擎会通过与之关联的 AlphaLab 读取 contract.json。写入接口为 add_contract_setting(vt_symbol, long_rate, short_rate, size, pricetick):买入和卖出费率(卖出时额外涉及到印花税成本)、合约乘数、最小变动价位会合并写入 JSON,多次调用同一标的则覆盖更新。

在 BacktestingEngine.set_parameters 中,会对回测标的列表逐个查找配置。若某 vt_symbol 在 contract.json 中不存在,会输出 告警日志(文案大意:找不到该合约的交易配置,请检查),并跳过该标的的费率与乘数登记。其后果是后续撮合、手续费等可能异常。因此建议:回测用到的每一只 vt_symbol 都在 contract.json 中有完整条目,与数据准备 Notebook 里批量添加合约设置的做法保持一致。

数据就绪自检清单

在运行完整投研工作流前,可按下面几条逐项确认;建议与 Notebook 中 lab_path、指数代码、日期区间使用同一套变量,避免手写路径不一致。

component/下对应指数的 shelve 文件存在,且日期覆盖你设定的研究start–end。若区间超出成分库范围,后续load_component_filters得到的存续段会偏短或为空,因子结果与指数口径会对不齐。daily/{vt_symbol}.parquet:对load_component_symbols得到的集合(或你实际回测池)检查文件是否存在;代码与成分、信号表一致(如600000.SSE,与上篇vt_symbol约定相同)。load_bar_df缺文件时通常只跳过该标的,不会中断整批,因此很容易出现「看起来流程还能继续、但股票已经少了」的情况;若缺失过多,后续流程也可能直接失败,自检时应用列表对照并保证至少有所需标的的数据文件。contract.json:回测vt_symbols中每个标的都有long_rate、short_rate、size、pricetick;启动回测后留意是否仍有「找不到合约…交易配置」类告警。A 股现货示例里乘数、费率常与数据准备脚本中批量写入的值一致,勿漏写新纳入回测池的代码。- 若主要使用

load_bar_df:确认数据左端是否比样本起点多出足够自然日,以满足extended_days与因子回看,避免训练段开头大面积 NaN;必要时适当拉长历史下载区间或在 Notebook 中调大extended_days再观察因子列缺失情况。

小结

AlphaLab 把研究输入输出固定在统一根目录:日频(或分钟)parquet 行情、shelve 成分、合约 JSON 与后续的 dataset、model、signal 文件各司其职。三者与官方示例目录结构对齐后,AlphaDataset 与回测引擎才有稳定、可复现的数据基础。也就是说,到这一步为止,我们解决的是研究数据如何放对、查齐、对齐的问题。

下一篇将进入 AlphaDataset:``Segment 与训练/验证/测试区间、因子与标签列约定、add_feature / set_label、prepare_data 与 process_data、内置处理器,以及如何用 show_feature_performance 做因子视角分析(与回测收益评价区分)。