发布于VeighNa社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2026-03-30

在之前的文章中,我们已经介绍过 VeighNa 4.0 起新增的 vnpy.alpha 模块。它面向多因子研究与机器学习建模,把特征工程、模型训练、信号生成、策略回测串成了一条完整的投研链路。

对于已经会使用 Python、也做过一些截面因子或机器学习实验的读者来说,真正关心的问题往往是:

- 行情数据和指数成分,应该如何组织起来?

- 因子、标签、模型、回测,各自负责哪一段?

- 官方有没有一套可以直接照着跑、再逐步替换的研究范例?

因此,我们准备写一个 vnpy.alpha 入门系列,按投研流程把整个模块串起来:从行情与指数成分入库,到因子与标签表构建,再到模型训练、信号生成和组合回测,逐步带大家走完整条研究链路。

这是系列的第一篇,主要回答三个问题:

vnpy.alpha整体是做什么的- 它由哪些部分组成,各自承担什么职责

- 在运行官方示例之前,需要准备哪些基础环境和数据

整体定位

如果只用一句话来概括,那么:

vnpy.alpha = 本地数据 + 因子表 + 模型 + 信号 + 回测。

它解决的是投研端的问题,而不是盘中交易端的问题。也就是说,vnpy.alpha 的重点不在交易接入、实盘委托和界面交互,而在于如何围绕一批股票构建因子、训练模型、输出预测信号,并用历史数据验证策略表现。

从研究流程看,可以先记住这样一条主线:

行情与成分数据 -> 因子与标签 -> 模型训练 -> 预测得分 -> 策略回测

这条链路也是整个 vnpy.alpha 核心的使用方式。后续无论是替换因子、切换模型,还是调整调仓规则,基本都围绕这条主线展开。

为了更直观地理解这条链路,可以先看下面两张图。

整体研究链路

这张图可以帮助读者先建立一个整体印象:vnpy.alpha 不是单独的模型模块,也不是单独的回测模块,而是一条从数据准备到策略验证的完整投研链路。

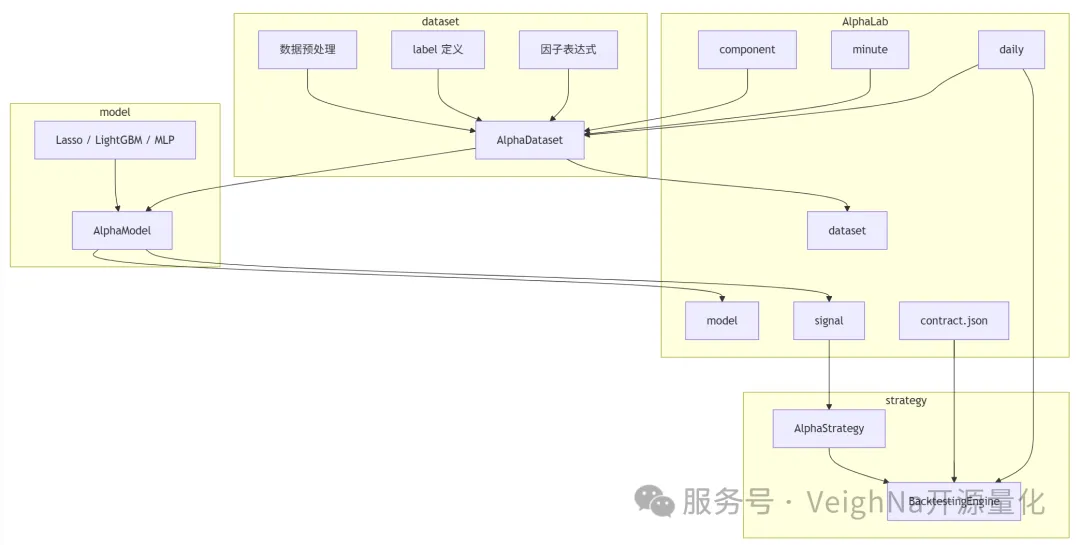

模块关系图

如果只看模块之间的职责,可以把它理解为:

AlphaLab负责统一管理研究输入和输出dataset负责把原始数据整理成可训练的因子表model负责把因子表变成预测得分strategy负责把预测得分变成组合,并交给回测引擎验证

四个组成部分

从功能划分上看,vnpy.alpha 大致可以分成四部分。

1. lab:研究工作区

AlphaLab 可以理解为一个统一的投研工作目录。它负责把研究过程中会反复用到的各类文件组织在固定位置,例如:

- 行情数据

- 指数成分数据

- 因子表或数据集快照

- 训练好的模型

- 预测信号

- 回测需要的合约配置

这样做的好处是,研究过程中的文件不会散落在各个脚本里,换电脑、换环境或隔一段时间重新复盘时,也更容易定位和复现结果。

可以先将它理解为:AlphaLab 管“数据和结果放在哪里”。

2. dataset:因子与标签数据集

dataset 层的核心类型是 AlphaDataset。它的任务是把多标的行情整理成统一面板,并在这个基础上完成:

- 因子构建

- 标签定义

- 训练 / 验证 / 测试区间划分

- 数据预处理

这里的“预处理”包括很多多因子研究中常见的步骤,例如:

- 缺失值处理

- 截面标准化

- 去极值

- 排名归一化

如果对传统的因子研究流程比较熟悉,可以把 AlphaDataset 看成是因子工程 + 样本工程的承载层。

内置的 Alpha 158、Alpha 101 等因子集,也都属于这一层的能力范围。它们的意义并不是替代自定义因子,而是帮助研究流程先快速建立一条可运行、可对照的基线。

3. model:预测模型

model 层对应的是 AlphaModel。它的职责比较直接:在训练区间上拟合模型,然后在指定区间上输出每个交易日、每只股票的预测值。

当前示例里常见的模型包括:

- Lasso

- LightGBM

- MLP

这些模型并没有改变研究主流程,只是分别代表了不同的建模思路:

- Lasso 更容易解释,适合作为线性基线

- LightGBM 是表格数据场景下常见的强基线模型

- MLP 则代表更高容量的非线性方法

这一层也可以理解为:同一张因子表,换不同模型去做横截面预测。

4. strategy:信号转组合,并完成回测

当模型输出预测得分后,接下来要解决的问题就是:如何把得分变成组合持仓。

这部分由 strategy 层负责。其中:

AlphaStrategy负责定义调仓逻辑BacktestingEngine负责推进历史行情、撮合交易、计算盈亏和输出回测结果

例如,官方示例中的 EquityDemoStrategy,就展示了一类比较典型的做法:按预测得分排序,选出 Top-K 标的持有,并按设定节奏进行调仓。

因此,strategy 层回答的是另一个关键问题:

模型“看多谁”是一回事,最终“怎么买、持有多久、什么时候换仓”又是另一回事。

动手前要准备什么

在正式运行官方示例前,建议先对几个基础概念有一个初步印象。

基本环境

从系列定位来看,建议使用以下环境:

- VeighNa Studio 最新版本(当前为4.3.0)

- 或者使用 Python 3.13 自行安装 VeighNa 相关组件

如果只是跟着官方示例入门,优先使用 Studio 往往会更省事,因为很多常用依赖已经提前准备好了。

三个会反复出现的概念

后面文章里会频繁出现以下术语,这里先做一个简短说明。

vt_symbol:VeighNa 体系下统一的标的编码,例如600000.SSE。它的作用是让行情、成分股、因子表、信号表都能准确对齐到同一只股票。Interval:K 线周期。本系列默认使用日频,也就是Interval.DAILY。Segment:样本区间划分,通常用于区分训练集、验证集、测试集。模型训练和样本外预测都会用到它。

这几个概念本身并不复杂,但它们是贯穿整个 vnpy.alpha 工作流的基础约定,第一次接触时可以先建立清晰印象。

常见依赖

跑通 vnpy.alpha 示例时,常见依赖通常包括:

polars:面板数据与列表达式计算scikit-learn:如 Lasso 等基础模型lightgbm:梯度提升树模型示例alphalens:因子或信号分层分析plotly:结果可视化tqdm:进度显示

如果使用的是 VeighNa Studio,很多依赖通常已经具备;如果是自行搭建环境,则可以在实际运行时报错后按需补装。

需要额外提醒的是,因子批量计算往往会用到多进程。在 Windows 环境下,多进程采用 spawn 方式启动,首次运行偏慢是正常现象,不必一开始就误以为程序卡死。

官方示例地图

仓库 examples/alpha_research/ 目录中,和入门相关的 Notebook 主要有以下几类。

| 类型 | 文件 | 作用 |

|---|---|---|

| 数据准备 | download_data_rq.ipynb |

使用 RQData 下载指数成分和行情,并整理为 AlphaLab 可用格式 |

| 数据准备 | download_data_xt.ipynb |

使用迅投数据完成同类准备流程 |

| 完整工作流 | research_workflow_lasso.ipynb |

使用 Lasso 跑通完整研究链路 |

| 完整工作流 | research_workflow_lgb.ipynb |

使用 LightGBM 跑通完整研究链路 |

| 完整工作流 | research_workflow_mlp.ipynb |

使用 MLP 跑通完整研究链路 |

| 因子集示例 | research_workflow_alpha101.ipynb |

基于 Alpha 101 因子集完成完整投研流程 |

如果是第一次接触 vnpy.alpha,建议优先按下面的顺序阅读和实践:

- 先看数据准备 Notebook,理解数据如何落到

AlphaLab - 再选一个完整工作流 Notebook 跑通全流程

- 后续再去替换因子、模型或调仓规则

这样会比一开始就直接阅读源码更容易建立整体认识。

小结

这一篇的目标,不是立刻展开所有细节,而是先把 vnpy.alpha 的全貌建立起来。

可以先记住一句话:

vnpy.alpha 提供的是一条完整的多因子投研链路:从本地数据组织开始,经过因子与标签构建、模型训练、信号生成,最终进入策略回测。

如果把它拆开来看:

AlphaLab负责组织研究目录AlphaDataset负责构建因子与标签数据AlphaModel负责训练和预测AlphaStrategy与BacktestingEngine负责把信号变成组合并完成回测

也就是说,它不是一堆彼此独立的工具类,而是一套围绕“数据 -> 因子 -> 模型 -> 信号 -> 回测”组织起来的研究框架。

下一篇,我们会进一步进入 AlphaLab 的目录结构,重点说明 daily、minute、component、dataset、model、signal、contract.json 各自存放什么内容,以及如何检查研究数据是否已经准备齐全。