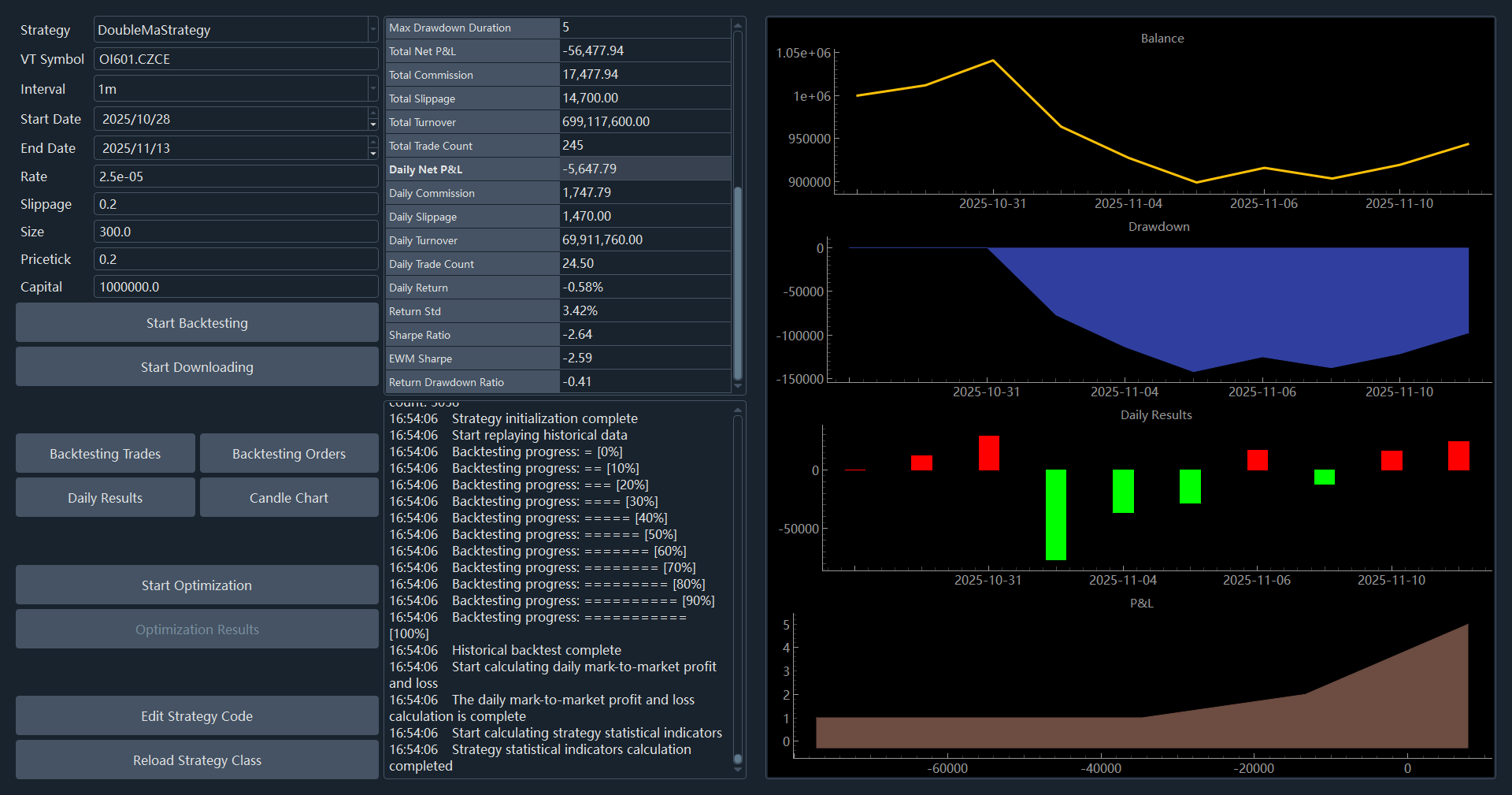

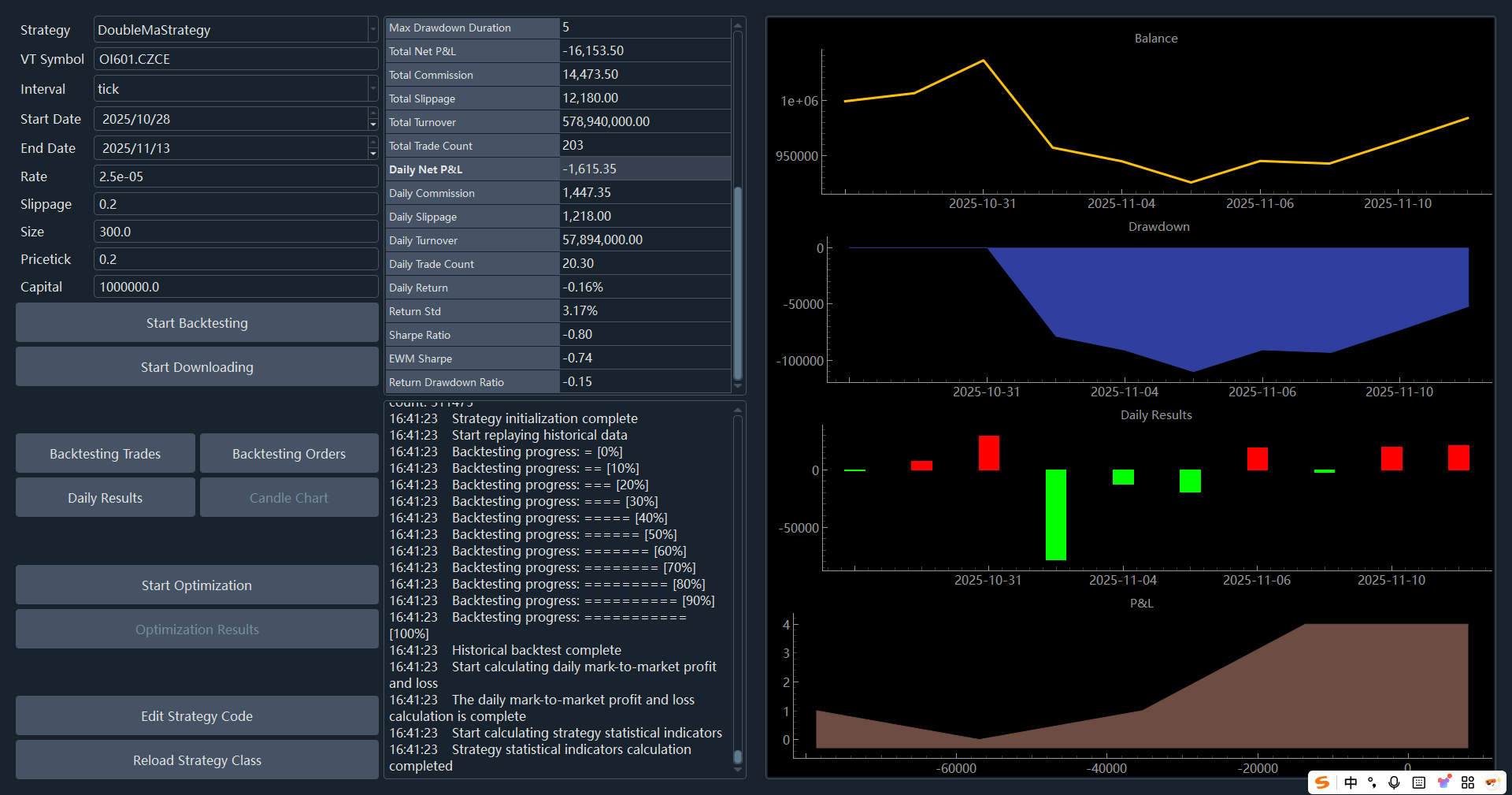

如题所述,我先利用一个空策略完成了tick数据到minutebar的合成和存储,然后利用原始的tick数据和新和成的minute bar同时进行vnpy示例策略:double_MA_strategy的回测。结果出乎意料地出现了许多不同,请问这是为何?

# tick数据合成分钟k并存储到数据库中

import csv

from datetime import datetime

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

from pymongo import MongoClient

from datetime import datetime, timezone

import os

from vnpy.trader.constant import Exchange

from vnpy.trader.database import get_database

from vnpy.trader.object import TickData

# 获取数据库管理器

database_manager = get_database()

class TickDataToBarData(CtaTemplate):

""""""

parameters = [

]

variables = [

]

def on_init(self) -> None:

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

# # 初始化CSV文件

# self.csv_file = open(f"bar_data_{datetime.now().strftime('%Y%m%d_%H%M%S')}.csv", 'w', newline='', encoding='utf-8')

# self.csv_writer = csv.writer(self.csv_file)

# # 写入CSV表头

# self.csv_writer.writerow([

# 'symbol', 'exchange', 'datetime', 'interval',

# 'open_price', 'high_price', 'low_price', 'close_price',

# 'volume', 'turnover', 'open_interest'

# ])

self.bg = BarGenerator(self.on_bar)

def on_start(self) -> None:

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self) -> None:

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

# 关闭CSV文件

# self.csv_file.close()

def on_tick(self, tick: TickData) -> None:

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData) -> None:

"""

Callback of new bar data update.

"""

bars = []

bars.append(bar)

database_manager.save_bar_data(bars)

# 将BarData写入CSV文件

# self.csv_writer.writerow([

# bar.symbol,

# bar.exchange.value, # 转换为字符串

# bar.datetime.strftime('%Y-%m-%d %H:%M:%S'),

# bar.interval.value,

# bar.open_price,

# bar.high_price,

# bar.low_price,

# bar.close_price,

# bar.volume,

# bar.turnover,

# bar.open_interest

# ])

self.put_event()

def on_order(self, order: OrderData) -> None:

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData) -> None:

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder) -> None:

"""

Callback of stop order update.

"""

pass