最近在使用OptionStrategy模块回测期权遇到如下报错:

这个错误仅在回测沪300ETF期权时遇到,且仅出现在20240930和20241008这两天出现。

我排查出是由于在回测时加载了000300.SSE的数据导致的,可能是这两天的volume或turnover字段过大,超过C long型的范围。请你们做一下适配。

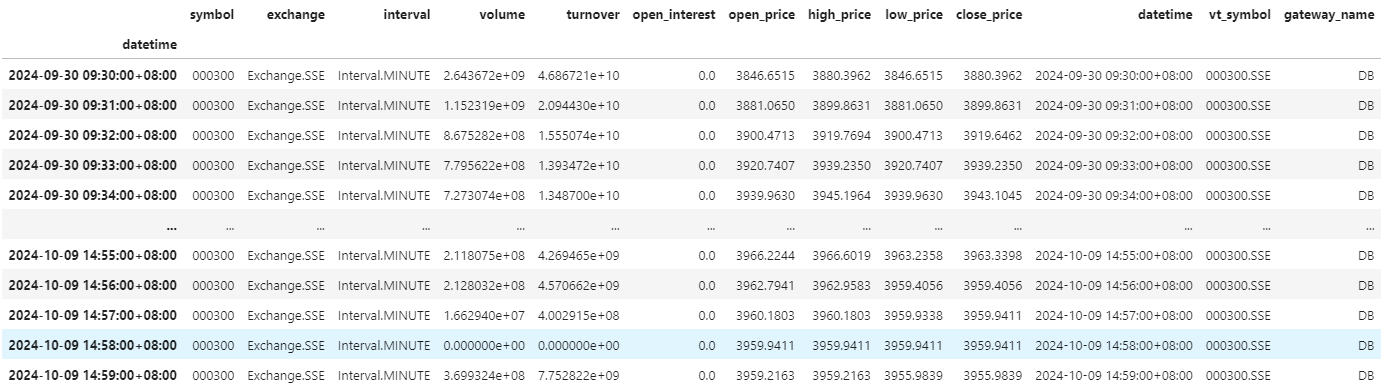

我使用的时rqdata的数据,数据如下:

最近在使用OptionStrategy模块回测期权遇到如下报错:

这个错误仅在回测沪300ETF期权时遇到,且仅出现在20240930和20241008这两天出现。

我排查出是由于在回测时加载了000300.SSE的数据导致的,可能是这两天的volume或turnover字段过大,超过C long型的范围。请你们做一下适配。

我使用的时rqdata的数据,数据如下:

居然已经大到超过long了,有些夸张啊