该主题文章来源于公众号:Logan投资

上次去深圳参加咱们Veighna开源举办的分享会,听了陈总的分享,会中的一些关于因子统计再构建的感悟文章《最近思考的量化指标再挖掘》我分享在了公众号中,欢迎大家关注和交流。

本帖子主要是分享关于加速RSRS计算的方法,改进后的代码比原版快了150倍左右,而且计算结果完全一致。

RSRS指标是基于光大证券研报《基于阻力支撑相对强度(RSRS)的市场择时》,给出了RSRS斜率指标择时,以及在斜率基础上的标准化指标择时策略。

阻力支撑相对强度(Resistance Support Relative Strength, RSRS)是另一种阻力位与支撑位的运用方式,它不再把阻力位与支撑位当做一个定值,而是看做一个变量,反应了交易者对目前市场状态顶底的一种预期判断。

其他因子的逻辑不多介绍了,大家可以去看这里

知乎的文章:https://zhuanlan.zhihu.com/p/33501881

原始RSRS计算代码如下:

import rqdatac as rq

from tqdm import tqdm

rq.init('账号', '密码')

data = rq.get_price('510330.XSHG', '2023-01-01','2024-01-01', frequency='30m')

def RSRS(low,high, regress_window: int,

zscore_window: int, array: bool = False)

:

"""

:param

"""

high_array = high

low_array = low

highs = copy.deepcopy(high_array)

lows = copy.deepcopy(low_array)

rsrs_beta = []

rsrs_rightdev = []

zscore_rightdev = []

N = regress_window

M = zscore_window

for i in range(len(highs)):

try:

data_high = highs[i - N + 1:i + 1]

data_low = lows[i - N + 1:i + 1]

X = sm.add_constant(data_low)

model = sm.OLS(data_high, X)

results = model.fit()

beta = results.params[1]

r2 = results.rsquared

rsrs_beta.append(beta)

rsrs_rightdev.append(r2)

if len(rsrs_beta) < M:

zscore_rightdev.append(0)

else:

section = rsrs_beta[-M:]

mu = np.mean(section)

sigma = np.std(section)

zscore = (section[-1] - mu) / sigma

# 计算右偏RSRS标准分

zscore_rightdev.append(zscore * beta * r2)

except:

rsrs_beta.append(0)

rsrs_rightdev.append(0)

zscore_rightdev.append(0)

if array:

return zscore_rightdev

else:

return zscore_rightdev[-1]

test = []

for i in tqdm(range(10)):

start = time.time()

ddaa = RSRS(data.low, data.high, 18, 600,array=True)

end = time.time()

t = end - start

test.append(t)

print(f'原始rsrs代码运行平均用时:{np.mean(test)}')根据网上的代码,用原始的代码计算RSRS并记录运行了10次的平均运算时间。

可以看到用原始代码运行的话平均需要7.89秒(参数为N=18,M=600)

这是仅对于一个股票计算的,若是根据RSRS在3000只票里选股就要计算很多次,进而花费时间大概是6.575个小时,这对于日频策略来说也够呛了,对于高频一点的策略或者平时的因子分析研究中更不用说了,还是很耗费时间的。

所以接下来上神器,numpy!

思想是用numpy矩阵运算实现滚动窗口的批量线性回归和指标计算。代码如下:

import numpy as np

from numpy.lib.stride_tricks import as_strided as strided

def rolling_window(a:np.array, window: int):

'生成滚动窗口,以三维数组的形式展示'

shape = a.shape[:-1] + (a.shape[-1] - window + 1, window)

strides = a.strides + (a.strides[-1],)

return strided(a, shape=shape, strides=strides)

def numpy_rolling_regress(x1, y1, window: int=18, array: bool=False):

'在滚动窗口内进行,每个矩阵对应进行回归'

x_series = np.array(x1)

y_series = np.array(y1)

# 创建一个一维数组

dd = x_series

x = rolling_window(dd, window)

yT = rolling_window(y_series, window)

y = np.array([i.reshape(window, 1) for i in yT])

ones_vector = np.ones((1, x.shape[1]))

XT = np.stack([np.vstack([ones_vector, row]) for row in x]) #加入常数项

X = np.array([matrix.T for matrix in XT]) #以行数组表示

reg_result = np.linalg.pinv(XT @ X) @ XT @ y #线性回归公示

if array:

return reg_result

else:

frame = pd.DataFrame()

result_const = np.zeros(x_series.shape[0])

const = reg_result.reshape(-1, 2)[:,0]

result_const[-const.shape[0]:] = const

frame['const'] = result_const

frame.index = x1.index

for i in range(1, reg_result.shape[1]):

result = np.zeros(x_series.shape[0])

beta = reg_result.reshape(-1, 2)[:,i]

result[-beta.shape[0]:] = beta

frame[f'factor{i}'] = result

return frame

def numpy_rsrs(low:pd.Series, high:pd.Series, N:int=18, M:int=600):

beta_series = numpy_rolling_regress(low, high, window=N, array=True)

beta = beta_series.reshape(-1, 2)[:,1]

beta_rollwindow = rolling_window(beta, M)

beta_mean = np.mean(beta_rollwindow, axis=1)

beta_std = np.std(beta_rollwindow, axis=1)

zscore = (beta[M-1:] - beta_mean) / beta_std

return zscore

test = []

for i in tqdm(range(50)):

start = time.time()

numpy_rsrs(data.low, data.high)

end = time.time()

test.append(end - start)

print(f'numpy加速后的rsrs代码运行平均用时:{np.mean(test)}')这里的RSRS没有进行右偏处理,右偏RSRS在下文中。

运行了50次的平均用时

可以看到平均运行了约0.05秒,足足快了157.8倍!!!!!

这个速度可能还不足以满足几千只股票的RSRS指标的计算,但是对于研究已经是极大的提速了。若限制1秒以内的延迟上限,再用上多进程multiprocessing,只能满足20~100只标的的RSRS指标的计算,但这也满足宽基指数或者股指期货的分钟级和小时级的择时策略了。

进阶一点就是考虑用DASK框架写成并发过程,用这个函数并发计算几千只股票的因子。

具体速度得看各位的电脑配置了,我就是个小小的破surface pro,16G内存。

以上是RSRS计算的代码和过程。

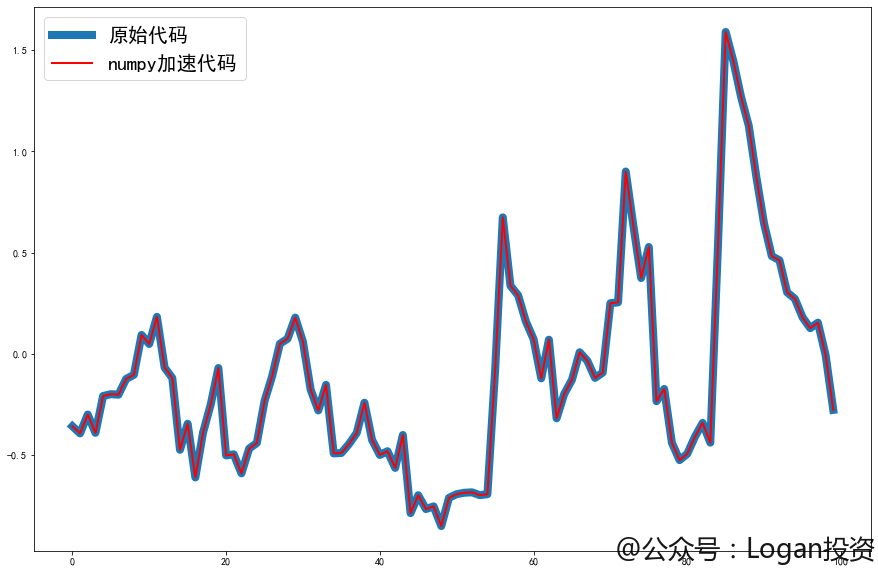

而原版RSRS中还对其进行修正为RSRS右偏标准分,而我也复现了出来,搞了好一会儿的高等数学和线性代数。具体运行时间如下,为了减少rolling次数,所以我全部都写在了同一个函数里面。为了展示运行结果的正确性,我挑出numpy加速后的RSRS右偏标准分最后100条数据和原始代码计算的RSRS右偏标准分进行了对比

蓝色粗线为原始的,覆盖在上面的红色细线是numpy进行计算的。可以看到完全一致,计算结果无误。

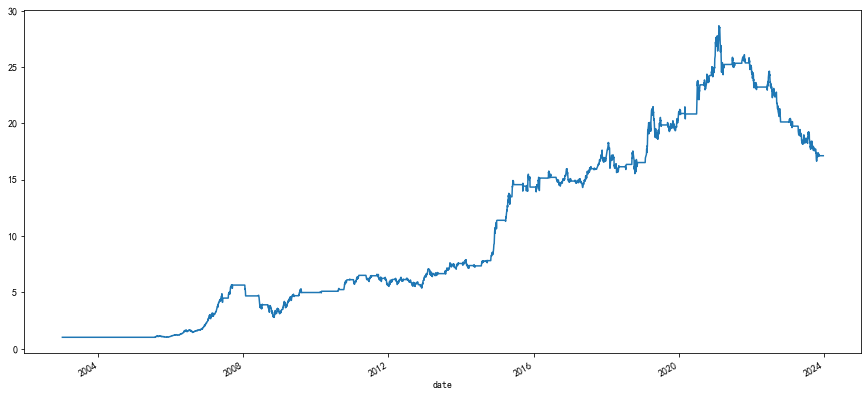

最后附上回测图,RSRS右偏标准分择时指标在近年回撤得比较厉害。

RSRS右偏标准分的代码有需要的朋友可以在关注公众号后再后台私信我“RSRS”即可。