发布于VeighNa社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2024-05-07

好长一段时间没来深圳了,所以本次的深圳社区活动计划将过去半年里大家感兴趣程度较高的两个主题一起分享!

第一个主题是套利价差策略实战,价差交易(Spread Trading)也被称为套利交易,是一种利用相关的期货合约或期现品种之间的价差波动来获取利润的交易方法。在价差交易中,交易员不关注某个单一期货合约的价格向哪个方向变动,而是关注相关期货合约之间价格的差值是否在合理的区间范围。

价差交易由于其相对低风险且绩效稳健的特点,在专业交易员领域是一种极为常用的交易方法。结合均值回归类的价差交易策略和趋势跟踪类的CTA策略,可以构建Sharpe Ratio更加优秀的量化投资组合。本次活动中,我们将会分享VeighNa Elite版中价差交易相关功能的使用细节方法,以及一套价差网格策略开发的实践案例。

第二个主题是基于Scikit-Learn的机器学习CTA信号挖掘,机器学习(Machine Learning)各种算法在量化交易领域中的应用越发广泛,但由于目前互联网上的资料质量参差不齐,许多VeighNa社区的同学想要学习尝试但却不知道从何入手。

本次活动中,我们将会由浅入深介绍机器学习技术在CTA量化策略开发中的应用场景,并基于Scikit-Learn这款广受好评的机器学习算法库,给出一套具体的CTA策略信号挖掘实践案例:

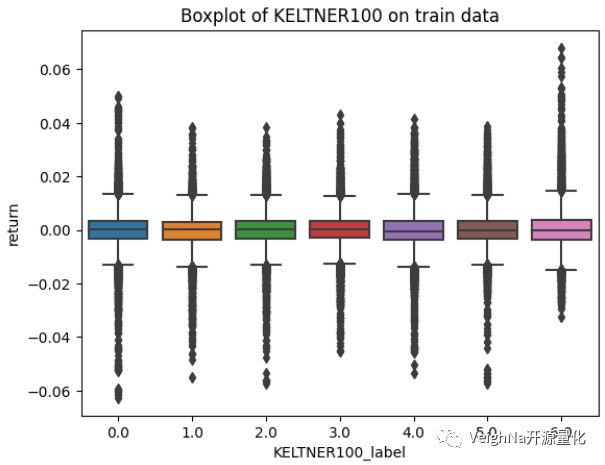

KBins聚类特征分析

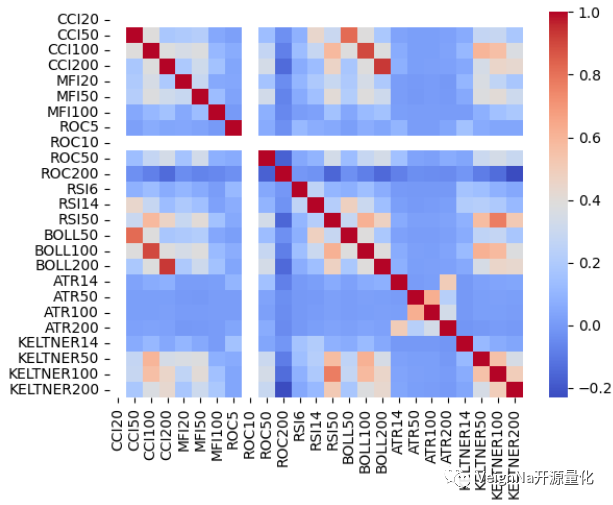

特征相关性热力图

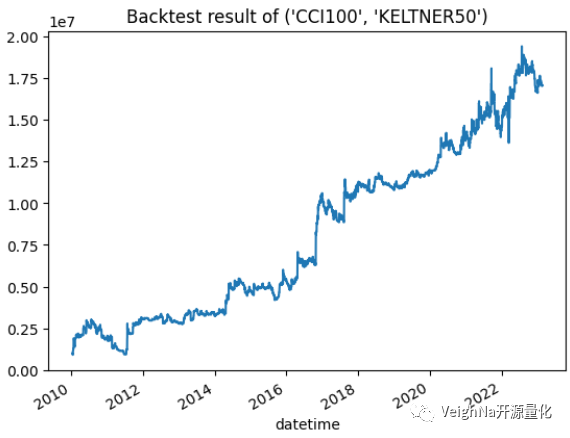

向量化回测绩效图

活动仅提供线下参会(40人位置),感兴趣的同学请抓紧。活动地址将会通过微信群的方式发送,报名付款后请记得扫码加入社区活动微信群获取参会地址!

活动内容大纲:

价差交易策略开发入门

a. 寻找合适的价差组合

b. 价差时序数据建模分析

c. 基于策略模板快速开发

d. 价差网格策略案例分享Spread Trading价差交易模块

a. 高自由度的价差配置

b. 价差算法的交易执行

c. Elite价差算法介绍:Taker、Maker、Exchange机器学习在量化中的应用场景

a. 当今CTA策略开发的核心难点

b. 常见机器学习算法介绍

c. 自动化因子挖掘和智能化信号生成基于Scikit-Learn的实践案例

a. 向量化时序特征计算准备

b. 应用KBins聚类学习算法

c. 对于无监督学习结果的有监督分析

d. 构建完整策略进行事件驱动回测闭门交流环节

时间:5月25日 14:00-17:00

地点:深圳(具体地址后续在微信群中通知)

报名费:99元(Elite会员免费参加)

报名方式:扫描下方二维码报名(报名后请扫码加入社区活动微信群获取参会地址)