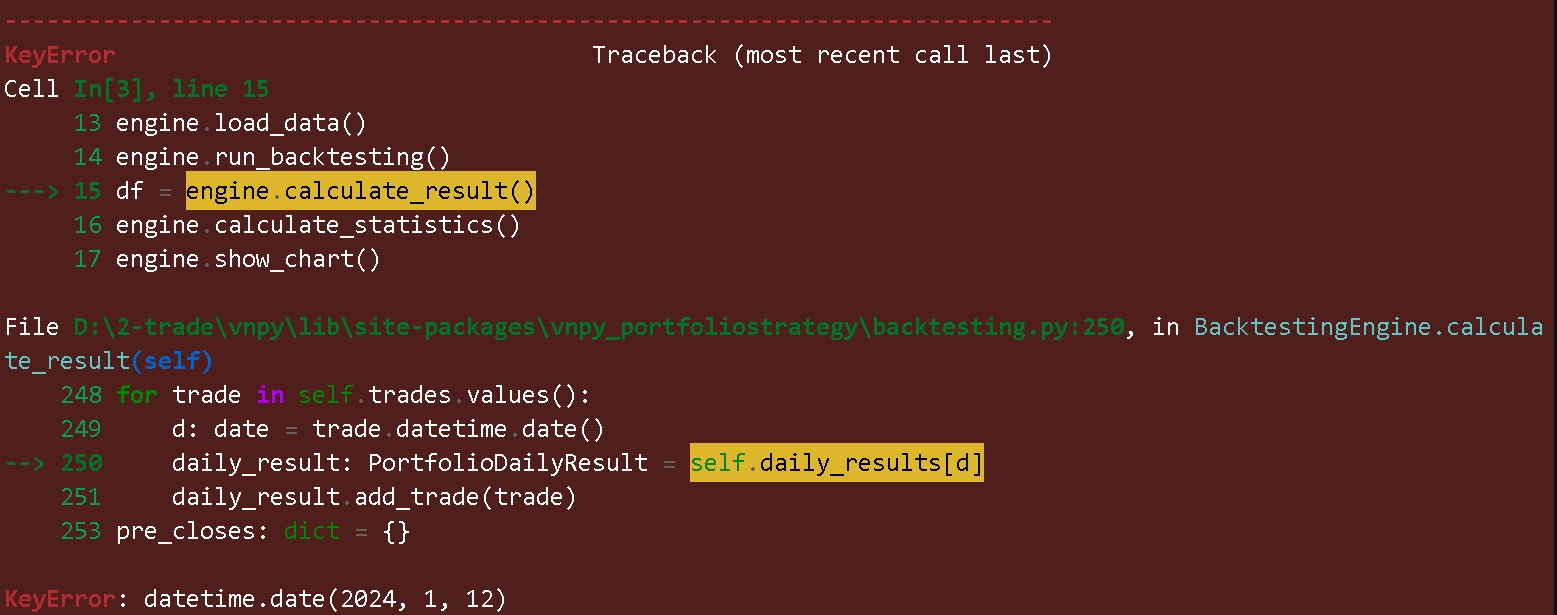

cta策略正常运行,改成portfolio策略后回测显示成交记录为空,请大佬帮忙看看错在哪里:

from typing import Callable, Dict, List, Optional, Tuple

import numpy as np

from datetime import datetime, time

import pytz

from vnpy.trader.utility import ArrayManager

from vnpy.trader.object import TickData, BarData

from vnpy_portfoliostrategy import StrategyTemplate, StrategyEngine

from vnpy_portfoliostrategy.utility import PortfolioBarGenerator

class WindingStrategy(StrategyTemplate):

# 参数

k_size: int = 500

trading_size: int = 1

contract_size: int = 10

price_add: int = 50

long_period: int = 6

short_period: int = 3

open_time_switch: bool = True

capital: int = 1_000_000

risk_level: float = 0.3

margin_level: float = 0.2

fixed_size_switch: bool = True # 固定交易手数开关

fixed_size: int = 1

# 变量

parameters = [

"k_size",

"trading_size",

"contract_size",

"long_period",

"short_period",

"open_time_switch",

"capital",

"risk_level",

"margin_level",

"fixed_size_switch",

"fixed_size",

]

variables = []

def __init__(self, strategy_engine: "StrategyEngine", strategy_name: str,

vt_symbols: List[str], setting: dict) -> None:

"""构造函数"""

super().__init__(strategy_engine, strategy_name, vt_symbols, setting)

# 初始化信号字典

self.signals: Dict[str, WindingSignal] = {}

for vt_symbol in vt_symbols:

self.signals[vt_symbol] = WindingSignal(

k_size=self.k_size,

trading_size=self.trading_size,

contract_size=self.contract_size,

long_period=self.long_period,

short_period=self.short_period,

open_time_switch=self.open_time_switch,

capital=self.capital,

risk_level=self.risk_level,

margin_level=self.margin_level,

fixed_size_switch=self.fixed_size_switch,

fixed_size=self.fixed_size)

# 初始化目标字典

self.targets: dict[str, int] = {}

self.bgs = PortfolioBarGenerator(self.on_bars)

def on_init(self) -> None:

"""初始化"""

self.write_log("策略初始化")

self.load_bars(self.k_size * 30)

def on_start(self) -> None:

"""启动"""

self.write_log("策略启动")

def on_stop(self) -> None:

"""停止"""

self.write_log("策略停止")

def on_tick(self, tick: TickData) -> None:

"""收到行情推送"""

self.bgs.update_tick(tick)

def on_bars(self, bars: Dict[str, BarData]):

"""收到多个Bar推送(批量推送)"""

# 取消全部挂单

self.cancel_all()

# 计算目标仓位

self.calculate_target(bars)

# 发送交易委托

self.send_target_order(bars)

def calculate_target(self, bars: Dict[str, BarData]) -> None:

"""计算目标"""

for vt_symbol, bar in bars.items():

signal: WindingSignal = self.signals[vt_symbol]

# 推送因子计算

signal.on_bar(bar)

# 获取目标仓位,存储到字典

self.targets[vt_symbol] = signal.get_target()

def send_target_order(self, bars: Dict[str, BarData]) -> None:

"""发送委托"""

for vt_symbol in self.vt_symbols:

# 计算目标和实际仓位差

target = self.targets[vt_symbol]

pos = self.get_pos(vt_symbol)

diff: int = target - pos

volume = abs(diff)

bar = bars[vt_symbol]

if diff > 0:

price = bar.close_price + self.price_add

if pos < 0:

self.cover(vt_symbol, price, volume)

else:

self.buy(vt_symbol, price, volume)

elif diff < 0:

price = bar.close_price - self.price_add

if pos > 0:

self.sell(vt_symbol, price, volume)

else:

self.short(vt_symbol, price, volume)

class WindingSignal: