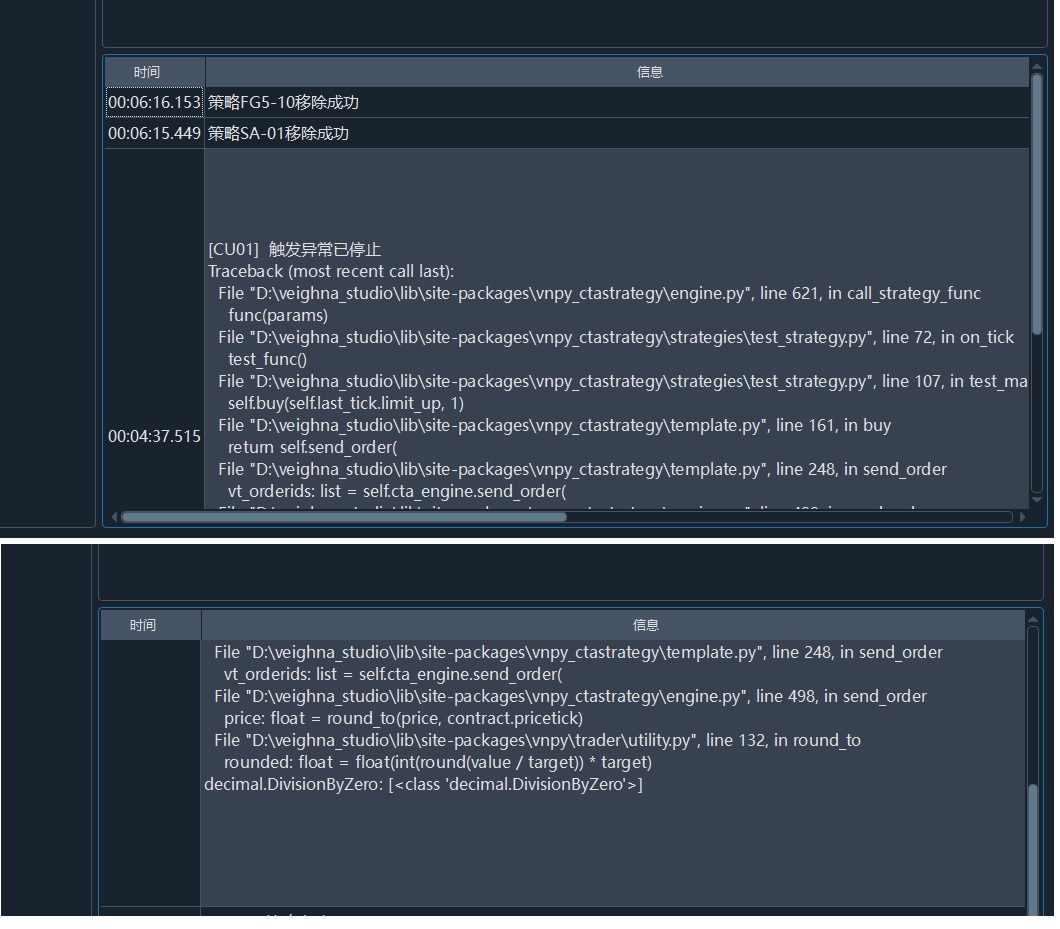

如上图用的易盛的仿真数据,策略运行的时候报错。

自己试着排查找到\vnpy_ctastrategy\engine.py下的round_to()函数,

发现传入的数据是contract.pricetick,打印了下,发现pricetick =0.0,

打印了下contract如下图:

但是行情窗口能显示品种,代码,价格,买量都是正常,

试着用左侧手动下单,下单后没有显示成交和持仓,撤单也失败。

大致问题是报价可以,下单和持仓有问题,请高手帮忙看看从哪里入手

如上图用的易盛的仿真数据,策略运行的时候报错。

自己试着排查找到\vnpy_ctastrategy\engine.py下的round_to()函数,

发现传入的数据是contract.pricetick,打印了下,发现pricetick =0.0,

打印了下contract如下图:

但是行情窗口能显示品种,代码,价格,买量都是正常,

试着用左侧手动下单,下单后没有显示成交和持仓,撤单也失败。

大致问题是报价可以,下单和持仓有问题,请高手帮忙看看从哪里入手

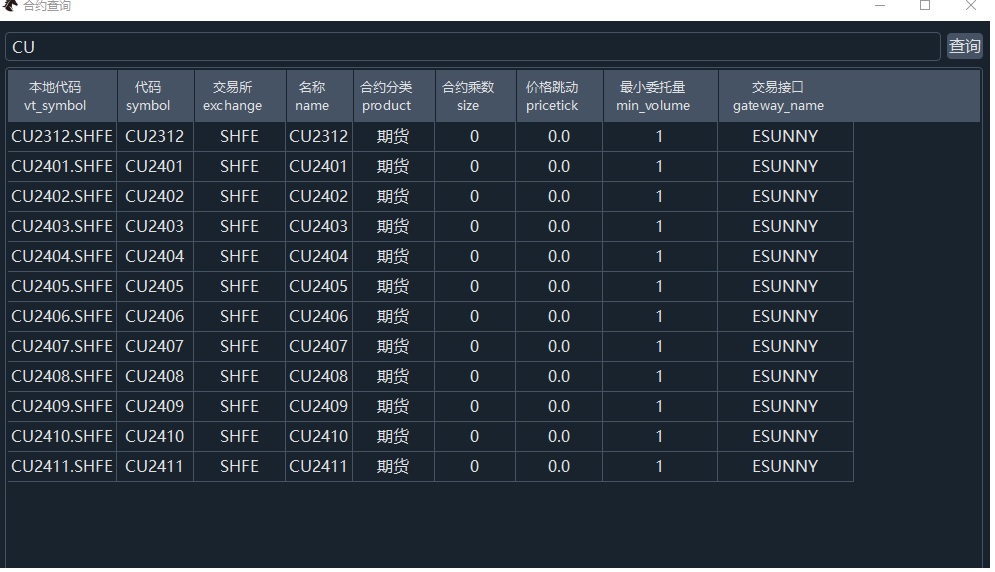

请看下顶部菜单【帮助】->【合约查询】里,CU2401合约的pricetick(最小价格跳动)是多少

这里可能是模拟环境的问题,esunny接口支持多种环境(国内、海外、金交所),每个环境的细节可能有所区别

具体排查的话,找下vnpy_esunny中esunny_gateway.py下,和ContractData相关的函数部分

好的,谢谢,我再排查下。