发布于veighna社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2023-10-17

2023年第5场VeighNa社区活动开始报名,本场活动将在北京举办,分享主题是【基于Scikit-Learn的机器学习CTA策略信号挖掘实践】。

机器学习(Machine Learning)各种算法在量化交易领域中的应用越发广泛,但由于目前互联网上的资料质量参差不齐,许多VeighNa社区的同学想要学习尝试但却不知道从何入手。

本次活动中,我们将会由浅入深介绍机器学习技术在CTA量化策略开发中的应用场景,并基于Scikit-Learn这款广受好评的机器学习算法库,给出一套具体的CTA策略信号挖掘实践案例:

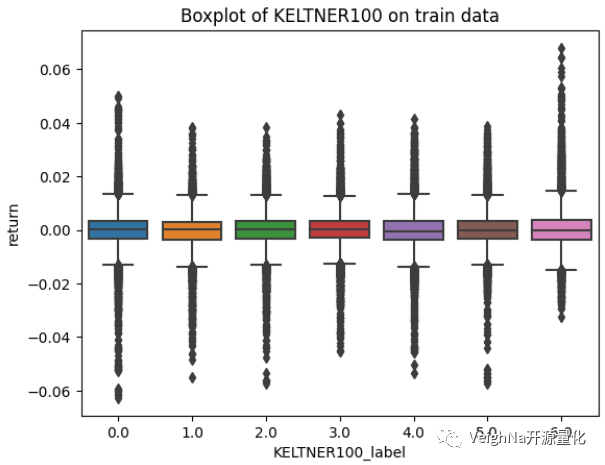

KBins聚类特征分析

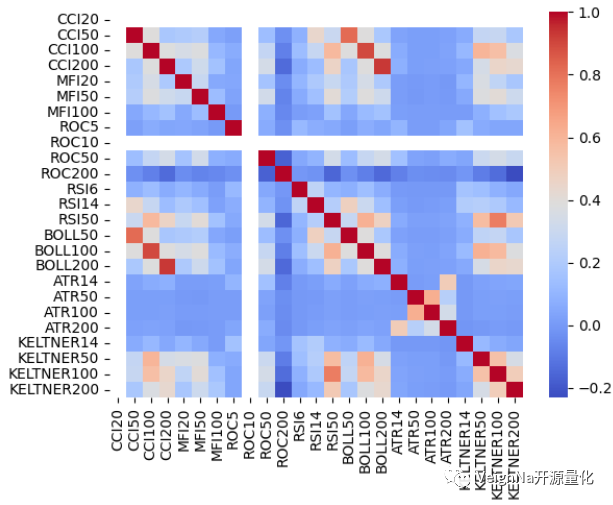

特征相关性热力图

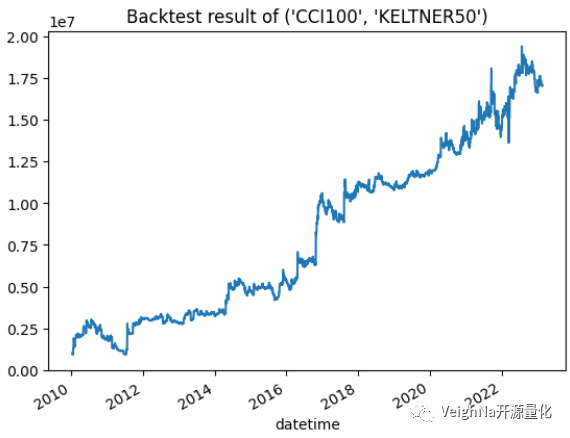

向量化回测绩效图

本场活动仅提供线下参会名额,同时因为北京场地有限(目前预估30人位置),还是优先对金融机构量化从业人员开放,请在填写报名表单时提供公司和职位信息,后续报名成功的同学小助手会添加微信联系确认。

内容:

机器学习在量化中的应用场景

- 当今CTA策略开发的核心难点

- 常见机器学习算法介绍

- 自动化因子挖掘和智能化信号生成

基于Scikit-Learn的实践案例

- 向量化时序特征计算准备

- 应用KBeans聚类学习算法

- 对于无监督学习结果的有监督分析

- 构建完整策略进行事件驱动回测

其他近期社区感兴趣的主题

- 迅投投研版和vnpy_xt数据服务

- 如何选择适合机器学习工作的硬件

- Python 3.12发布内容解析

QA问答和交流环节

时间:10月28日 14:00-17:00

地点:北京(具体地址微信确认后通知)

报名费:99元(Elite会员免费参加)

报名方式:扫描下方二维码填写表单报名(报名成功小助手会添加微信联系确认)