1、如何在vnpy中把历史订阅的不用的合约取消掉,目前只看到有订阅合约的接口subscribe(self, req: SubscribeRequest),没找到取消订阅接口

2、如何在组合策略的on_bars里动态决定回测的合约,例如外部加载一个主力连续的合约,然后on_bars里依据主力连续合约查找当前的主力合约,然后加载当前主力合约进行买卖。试了下,会导致bar信息缺漏,需要手动补充到bars里。有没有比较优雅的方法。

1、如何在vnpy中把历史订阅的不用的合约取消掉,目前只看到有订阅合约的接口subscribe(self, req: SubscribeRequest),没找到取消订阅接口

2、如何在组合策略的on_bars里动态决定回测的合约,例如外部加载一个主力连续的合约,然后on_bars里依据主力连续合约查找当前的主力合约,然后加载当前主力合约进行买卖。试了下,会导致bar信息缺漏,需要手动补充到bars里。有没有比较优雅的方法。

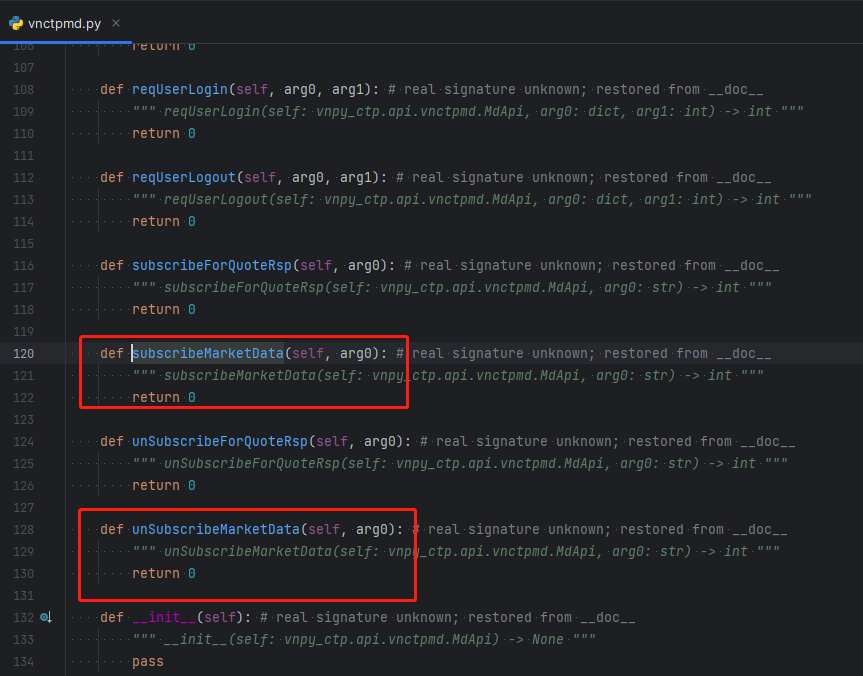

看到CTP里有取消订阅行情的接口

但是python的CtpMdApi类里没有写调用这个功能的函数,这个应该是可以实现的才对

洋葱湖湖 wrote:

看到CTP里有取消订阅行情的接口

但是python的CtpMdApi类里没有写调用这个功能的函数,这个应该是可以实现的才对

自己在接口下实现即可

洋葱湖湖 wrote:

1、如何在vnpy中把历史订阅的不用的合约取消掉,目前只看到有订阅合约的接口subscribe(self, req: SubscribeRequest),没找到取消订阅接口

2、如何在组合策略的on_bars里动态决定回测的合约,例如外部加载一个主力连续的合约,然后on_bars里依据主力连续合约查找当前的主力合约,然后加载当前主力合约进行买卖。试了下,会导致bar信息缺漏,需要手动补充到bars里。有没有比较优雅的方法。

退订函数有封装,可以自己在接口实现。

这个需要自己结合数据服务对策略引擎进行个性化修改

好吧,谢谢啦