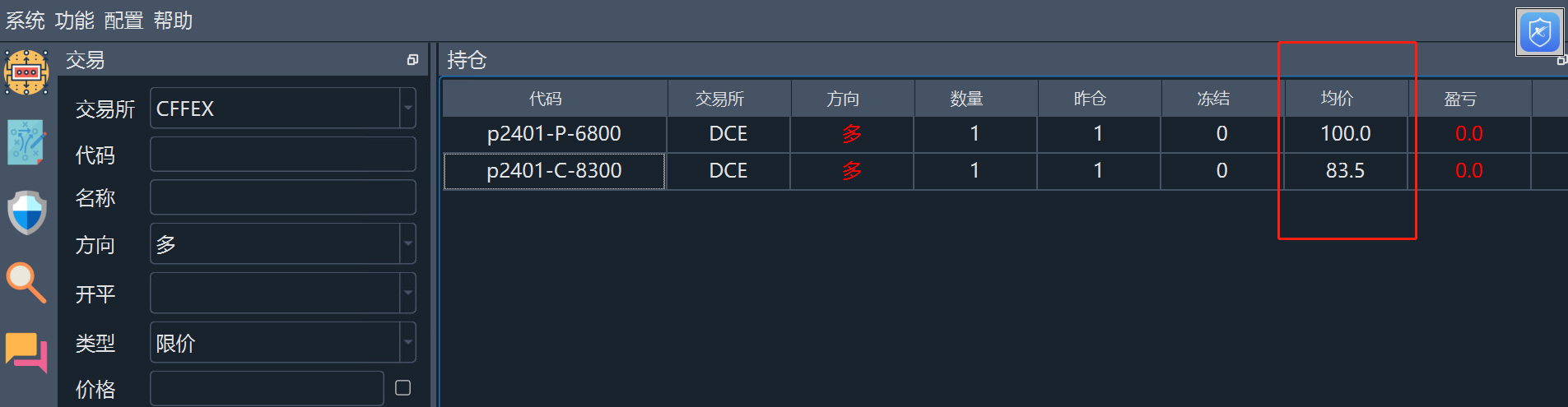

我是用vnpy实盘下单的单,买了2手期权,vnpy图形界面版显示如下:

登陆期货公司的APP,显示如下:

最后我用文华财经看了看,显示如下:

可以看到,虽然是用vnpy下的单,但是对于开仓均价,期货公司和文华财经的数据是一致的,我的钱也是那么扣掉的,我判断vnpy这里应该是有个bug,因为期货公司端的数据应该是准确的,看是不是可以修复一下?

我是用vnpy实盘下单的单,买了2手期权,vnpy图形界面版显示如下:

登陆期货公司的APP,显示如下:

最后我用文华财经看了看,显示如下:

可以看到,虽然是用vnpy下的单,但是对于开仓均价,期货公司和文华财经的数据是一致的,我的钱也是那么扣掉的,我判断vnpy这里应该是有个bug,因为期货公司端的数据应该是准确的,看是不是可以修复一下?

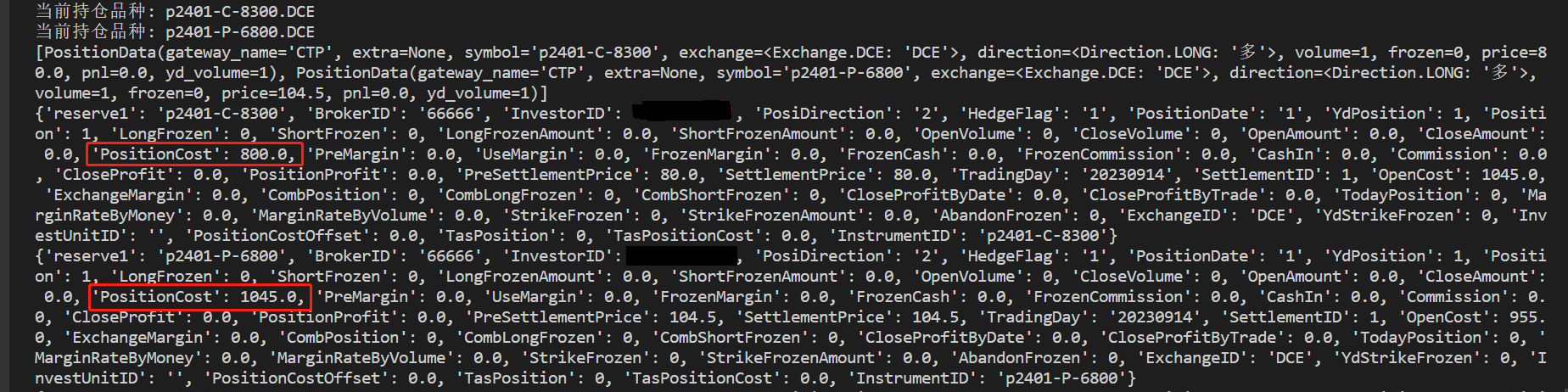

ctp接口的持仓均价是通过onRspQryInvestorPosition推送的数据计算的,可以自己去onRspQryInvestorPosition函数下进行打印排查

今天早上,又查了一下持仓均价,在未进行任何操作的情况下,发现其中一个期权的值变为正确的了,原因未知。但是另外一个还是不正确,经过打印发现,第一个标为800的PositionCost是错的,正确的PositionCost应该是950,我用红框标出来了。请问是否可以修复?

参考一下2楼吧