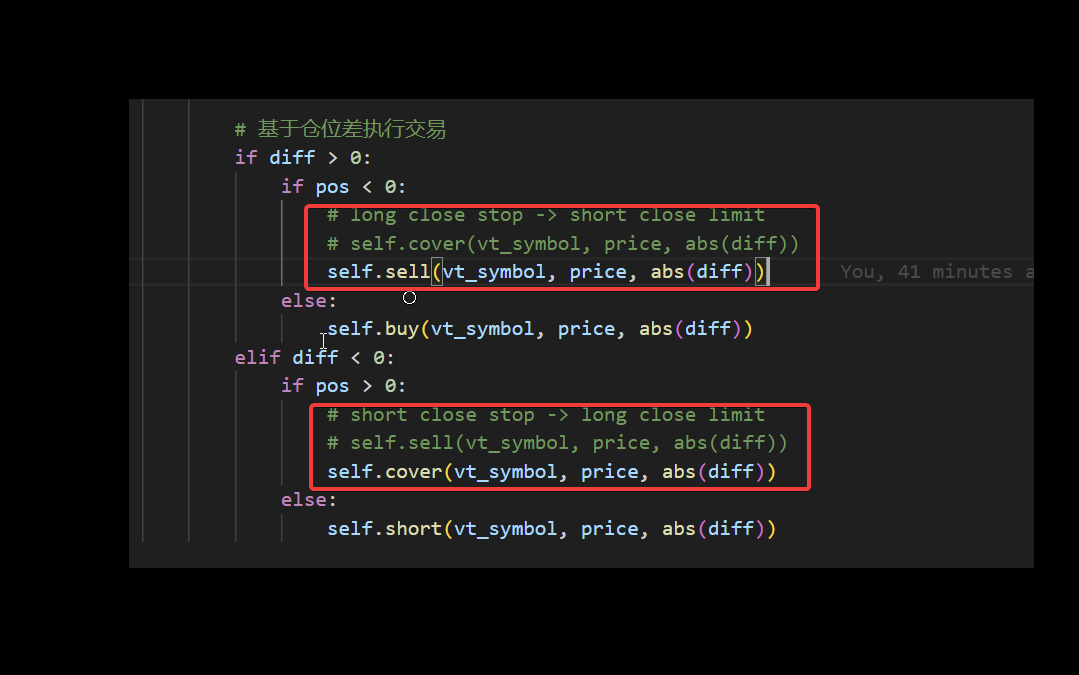

在尝试吧atr_rsi_strategy转成portfoliostrategy的过程中。发现ctastrategy使用停止单来平仓。但是portfoliostrategy只有限价单,所以需要使用限价单来模拟停止单。

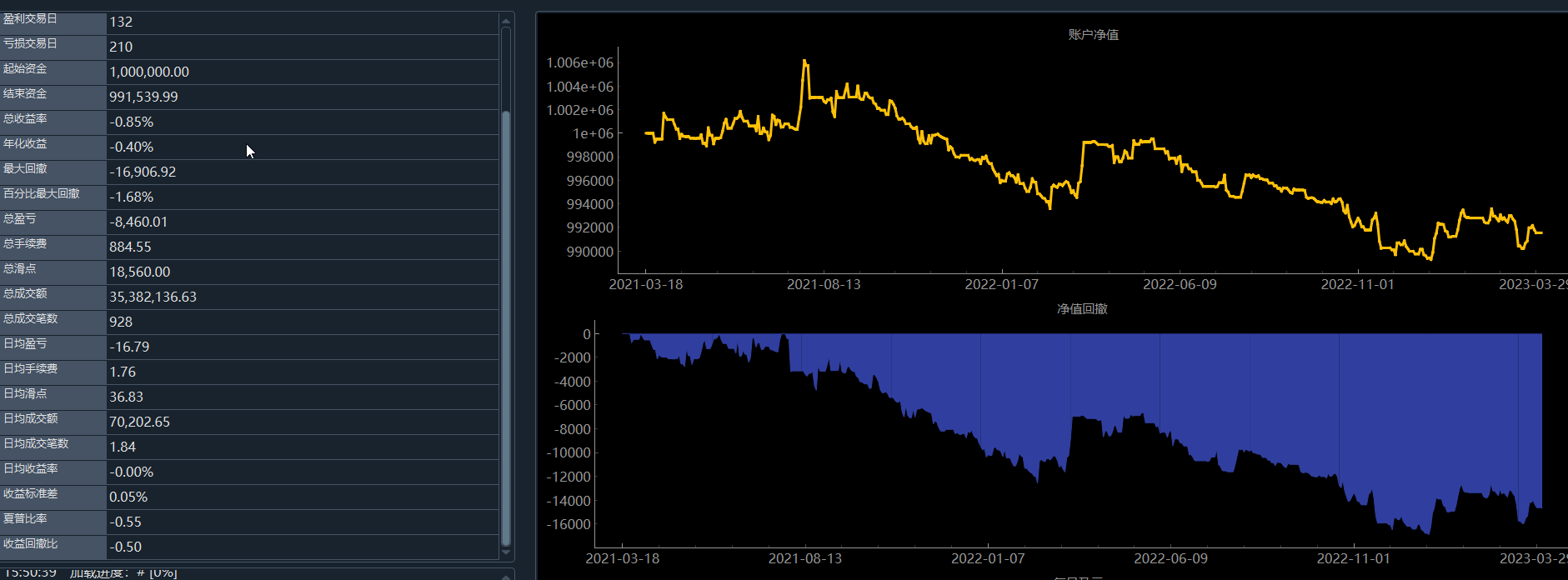

通过log对比,发现portfoliostrategy的rebalance_portfolio应该有bug,是错误的!不知道是我理解有误,还是确实有bug呢?

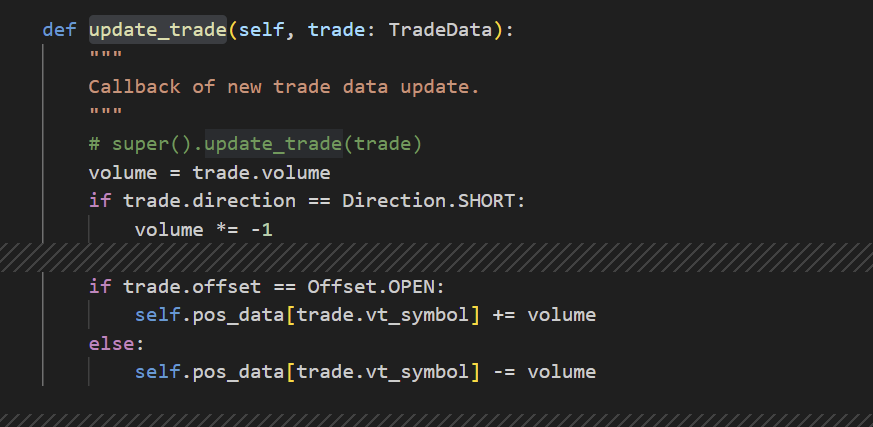

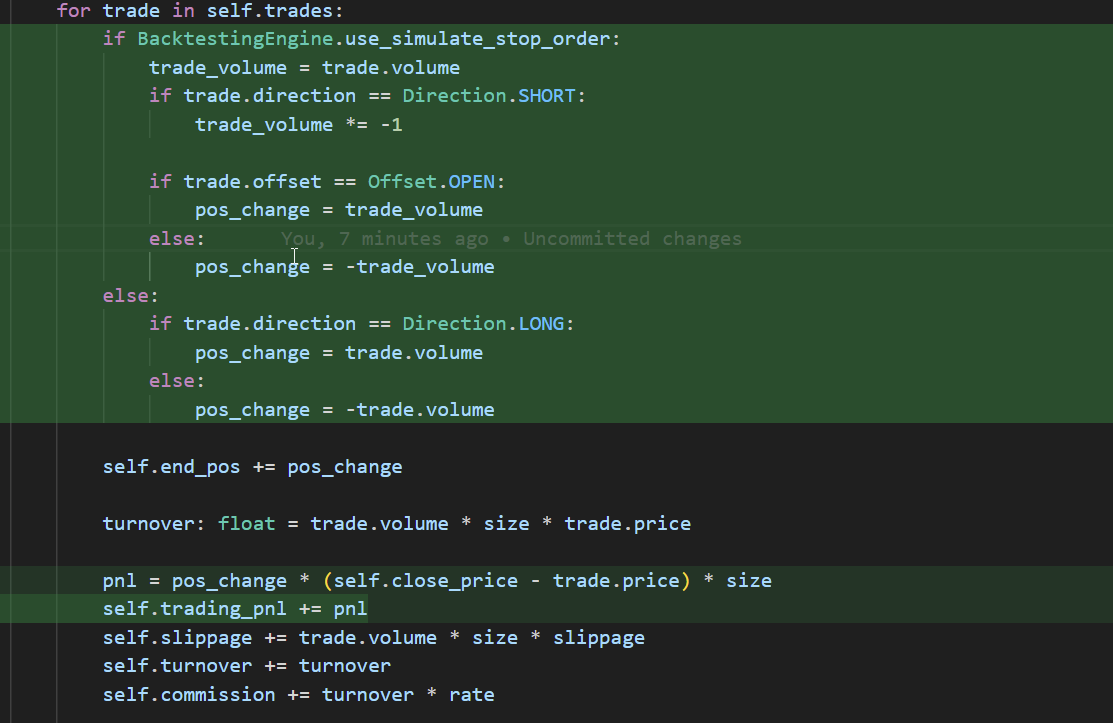

核心修改如下,也就是说需要使用sell来代替cover来卖平对应的short买开,使用cover来代替sell来买平对应的buy买开