1. 问题的由来

在使用vnpy中的DataRecorder进行tick情录制的时候,本人发现郑商所的tick中时间在一秒内会收到两个tick,但是同一秒内的tick的时间是相同的。这会给后端的CTA策略、价差交易策略登录模块在合成K的时带来不必要的困扰,因为通常合成K线的BarGenerator通常对tick的时间进行有效性判断的时候,会把时间重复的tick做抛弃处理,这会再次郑商所的品种的tick被使用的量减半。如果重复的tick也用的话,这样倒是不会减半,可是在防止垃圾数据时又无法杜绝旧的数据在网关断网或者重新再次连接时,接口回再次推送最后的tick数据,而这个tick数据之前已经被实时推送给客户段了。所有在ctp_gateway中对郑商所行情数据中时间秒以下的部分进行补充是非常必要的!

2. 修改思路

- 在ctp_gateway中对郑商所tick行情数据进行特别处理,思路是每次接收到郑商所tick时t1,与上次的tick的时间t2进行比较,如果二者是同一秒的tick,那么将新的tick时间t1 = t2 +(t2到下一秒微秒数量÷2);如果t1,t2不是同一秒或t2不存在,这t1无需调整。

- 记录该t1时间到字典中,供下一次使用

3. 修改代码

本修改只需要对vnpy_ctp\ctp_gateway.py进行修改就可以了,修改步骤如下:

3.1 在CtpMdApi的init()增加郑商所最新tick时间字典:

def __init__(self, gateway: CtpGateway) -> None:

"""构造函数"""

super().__init__()

self.gateway: CtpGateway = gateway

self.gateway_name: str = gateway.gateway_name

self.reqid: int = 0

self.connect_status: bool = False

self.login_status: bool = False

self.subscribed: Set = set()

self.userid: str = ""

self.password: str = ""

self.brokerid: str = ""

self.current_date: str = datetime.now().strftime("%Y%m%d")

self.czce_last_times:Dict[str,datetime] = {} # 郑商所最新tick时间字典 hxxjava add3.2 修改CtpMdApi行情推送函数onRtnDepthMarketData():

def onRtnDepthMarketData(self, data: dict) -> None:

"""行情数据推送"""

# 过滤没有时间戳的异常行情数据

if not data["UpdateTime"]:

return

# 过滤还没有收到合约数据前的行情推送

symbol: str = data["InstrumentID"]

contract: ContractData = symbol_contract_map.get(symbol, None)

if not contract:

return

# 对大商所的交易日字段取本地日期

if not data["ActionDay"] or contract.exchange == Exchange.DCE:

date_str: str = self.current_date

else:

date_str: str = data["ActionDay"]

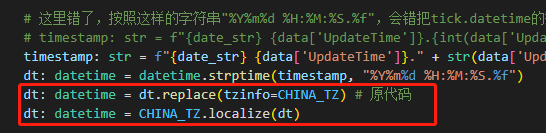

# 这里错了,按照这样的字符串"%Y%m%d %H:%M:%S.%f",会错把tick.datetime的微秒当成0.1秒计数

# timestamp: str = f"{date_str} {data['UpdateTime']}.{int(data['UpdateMillisec']/100)}"

timestamp: str = f"{date_str} {data['UpdateTime']}." + str(data['UpdateMillisec']*1000).zfill(6) # hxxjava edit

dt: datetime = datetime.strptime(timestamp, "%Y%m%d %H:%M:%S.%f")

dt: datetime = CHINA_TZ.localize(dt)

# hxxjava add start

if contract.exchange == Exchange.CZCE:

# 对郑商所配置的秒以下的部分进行特别处理

key = f"{symbol}.{contract.exchange.value}"

# 读取上次的tick时间

last_time:datetime = self.czce_last_times.get(key,None)

if last_time:

# 取得上次时间的整秒时间

dt1 = last_time - timedelta(microseconds = last_time.microsecond)

if dt == dt1:

# 如果有收到一次秒内的tick,计算应该添加到秒以下的部分

next_second = dt1 + timedelta(seconds=1)

delta = next_second - last_time

microsecond = (delta.seconds*1000000 + delta.microseconds) / 2

# 时间调整为上次tick时间到下一秒到中间值

dt = last_time + timedelta(microseconds = microsecond)

# 更新最新tick时间字典

self.czce_last_times[key] = dt

# hxxjava add end

tick: TickData = TickData(

symbol=symbol,

exchange=contract.exchange,

datetime=dt,

name=contract.name,

volume=data["Volume"],

turnover=data["Turnover"],

open_interest=data["OpenInterest"],

last_price=adjust_price(data["LastPrice"]),

limit_up=data["UpperLimitPrice"],

limit_down=data["LowerLimitPrice"],

open_price=adjust_price(data["OpenPrice"]),

high_price=adjust_price(data["HighestPrice"]),

low_price=adjust_price(data["LowestPrice"]),

pre_close=adjust_price(data["PreClosePrice"]),

bid_price_1=adjust_price(data["BidPrice1"]),

ask_price_1=adjust_price(data["AskPrice1"]),

bid_volume_1=data["BidVolume1"],

ask_volume_1=data["AskVolume1"],

gateway_name=self.gateway_name

)

if data["BidVolume2"] or data["AskVolume2"]:

tick.bid_price_2 = adjust_price(data["BidPrice2"])

tick.bid_price_3 = adjust_price(data["BidPrice3"])

tick.bid_price_4 = adjust_price(data["BidPrice4"])

tick.bid_price_5 = adjust_price(data["BidPrice5"])

tick.ask_price_2 = adjust_price(data["AskPrice2"])

tick.ask_price_3 = adjust_price(data["AskPrice3"])

tick.ask_price_4 = adjust_price(data["AskPrice4"])

tick.ask_price_5 = adjust_price(data["AskPrice5"])

tick.bid_volume_2 = data["BidVolume2"]

tick.bid_volume_3 = data["BidVolume3"]

tick.bid_volume_4 = data["BidVolume4"]

tick.bid_volume_5 = data["BidVolume5"]

tick.ask_volume_2 = data["AskVolume2"]

tick.ask_volume_3 = data["AskVolume3"]

tick.ask_volume_4 = data["AskVolume4"]

tick.ask_volume_5 = data["AskVolume5"]

self.gateway.on_tick(tick)4. 问题解决了

这是本人录制的郑商所合约TA301的结果:

都说国内期货的行情推送最多是2次,其实是错误的,可能超过2次 !看上图就知道,一秒3次一个经常存在的,所以不能够固定递增0.5秒,而应该向本文中的办法,每次加0.5,0.25,0.125......秒的比较好,既不重复有可以超过2次。