VNPY自带了一些风控,是非常棒的。目前上交所.深交所对股票期权交易有三个异常交易行为的定义:

1、自成交

vnpy风控已经实现规避了自成交。

2、频繁报撤单

交易所按产品统计,当客户该产品合约的委托笔数达到一个数量时,通过最大的额外撤单比 结合客户的委托量 计算出客户最大的撤单笔数,当客户实际撤单笔数大于最大撤单笔数,则认为触发异常交易行为。

假如交易所设定的该产品委托笔数基础值是20000笔,最大额外撤单比是0.8。客户当前委托笔数达到25000笔时,那么最大的撤单笔数是24000笔,公式是 20000+ (25000-20000)*0.8 。如果客户撤单笔数达到24500笔,那么客户就触发了异常交易行为,客户可以通过再下委托,比如再下5000笔,最大的撤单笔数扩大到28000笔,就不算异常交易了。

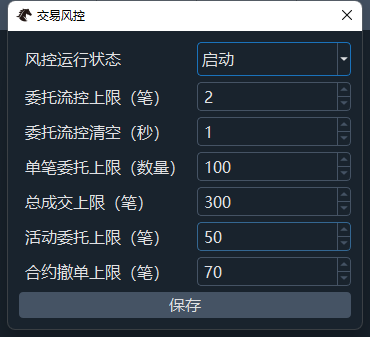

VNPY交易风控中有个合约撤单上限(笔数)控制,按合约统计,一旦合约的撤单笔数达到这个值,就禁止下单。

这个设计并不怎么能规避,建议按交易所的思路来设计下,或者 将 禁止下单 改成 禁止撤单。

3、日内回转交易

交易所按产品统计,当客户该产品合约的成交量达到一个数量时,计算出成交持仓比(成交量/max(昨日净持仓,当前净持仓)), 成交持仓比大于某个值,认为触发异常交易行为。

假如交易所设定的该产品成交量基础值是1000,昨日无持仓,成交持仓比阈值是3,当客户该产品的净持仓小于334时,属于异常交易。如客户的净持仓是300手,客户是可以通过继续委托扩大持仓,使得当前的成交持仓比降低,就能避免异常交易行为。

VNPY交易风控中有个总成交上限笔数控制,当成交量大于该阈值,则禁止下单。

这个设计可以再完美些,建议按照交易所的控制逻辑设计,当成交持仓比大于阈值,禁止平仓, 或者 当成交量+在途数量大于该阈值,则禁止下单。